मोंटे कार्लो सिमुलेशन के साथ होशियार बेट करें

वित्त में, अनुमान लगाने के साथ शामिल अनिश्चितता और जोखिम की एक उचित मात्रा है भविष्य मूल्य संभावित परिणामों की विस्तृत विविधता के कारण आंकड़े या मात्रा। मोंटे कार्लो सिमुलेशन (एमसीएस) एक ऐसी तकनीक है जो भविष्य के परिणामों के आकलन में शामिल अनिश्चितता को कम करने में मदद करती है। एमसीएस जटिल, गैर-रैखिक मॉडल पर लागू किया जा सकता है या अन्य मॉडलों की सटीकता और प्रदर्शन का मूल्यांकन करने के लिए उपयोग किया जा सकता है। इसे जोखिम प्रबंधन, पोर्टफोलियो प्रबंधन, मूल्य निर्धारण डेरिवेटिव, रणनीतिक योजना, परियोजना योजना, लागत मॉडलिंग और अन्य क्षेत्रों में भी लागू किया जा सकता है।

एमसीएस की परिभाषा

एमसीएस एक ऐसी तकनीक है जो एक मॉडल के इनपुट चर में अनिश्चितताओं को संभाव्यता वितरण में परिवर्तित करती है। वितरणों को मिलाकर और बेतरतीब ढंग से उनमें से मूल्यों का चयन करके, यह नकली मॉडल को कई बार पुनर्गणना करता है और आउटपुट की संभावना को सामने लाता है।

बुनियादी विशेषताएं

- एमसीएस एक या एक से अधिक आउटपुट के संभाव्यता वितरण को बनाने के लिए एक ही समय में कई इनपुट का उपयोग करने की अनुमति देता है।

- मॉडल के इनपुट के लिए विभिन्न प्रकार के संभाव्यता वितरण को सौंपा जा सकता है। जब वितरण अज्ञात होता है, तो जो सबसे अच्छा फिट का प्रतिनिधित्व करता है उसे चुना जा सकता है।

- यादृच्छिक संख्याओं का उपयोग एमसीएस को a. के रूप में दर्शाता है स्टोकेस्टिक तरीका। यादृच्छिक संख्याओं को स्वतंत्र होना चाहिए; ना सह - संबंध उनके बीच मौजूद होना चाहिए।

- MCS एक निश्चित मान के बजाय एक श्रेणी के रूप में आउटपुट उत्पन्न करता है और दिखाता है कि सीमा में आउटपुट मान होने की कितनी संभावना है।

एमसीएस में कुछ अक्सर उपयोग किए जाने वाले संभाव्यता वितरण

सामान्य / गाऊसी वितरण: निरंतर वितरण उन स्थितियों में लागू होता है जहां माध्य और मानक विचलन दिए गए हैं और माध्य चर के सबसे संभावित मूल्य का प्रतिनिधित्व करता है। यह माध्य के चारों ओर सममित है और परिबद्ध नहीं है।

असामान्य वितरण: माध्य और मानक विचलन द्वारा निर्दिष्ट निरंतर वितरण। यह सकारात्मक के साथ शून्य से अनंत तक के चर के लिए उपयुक्त है तिरछापन और सामान्य रूप से वितरित प्राकृतिक लघुगणक के साथ।

त्रिकोणीय वितरण: निश्चित न्यूनतम और अधिकतम मूल्यों के साथ निरंतर वितरण। यह न्यूनतम और अधिकतम मूल्यों से घिरा है और या तो सममित (सबसे संभावित मान = माध्य = माध्यिका) या विषम हो सकता है।

वर्दी वितरण: ज्ञात न्यूनतम और अधिकतम मूल्यों से घिरा निरंतर वितरण। त्रिकोणीय वितरण के विपरीत, न्यूनतम और अधिकतम के बीच मूल्यों के होने की संभावना समान है।

घातांकी रूप से वितरण: स्वतंत्र घटनाओं के बीच के समय को दर्शाने के लिए निरंतर वितरण का उपयोग किया जाता है, बशर्ते घटनाओं की दर ज्ञात हो।

एमसीएस के पीछे का गणित

विचार करें कि हमारे पास प्रायिकता आवृत्ति फ़ंक्शन P(x) (यदि X असतत है), या संभाव्यता घनत्व फ़ंक्शन f (x) (यदि X निरंतर है) के साथ एक वास्तविक-मूल्यवान फ़ंक्शन g (X) है। तब हम क्रमशः असतत और निरंतर शब्दों में g (X) के अपेक्षित मान को परिभाषित कर सकते हैं:

इ(जी(एक्स))=−∞∑+∞जी(एक्स)पी(एक्स), कहाँ पे पी(एक्स)>0 तथा−∞∑+∞पी(एक्स)=1इ(जी(एक्स))=∫−∞+∞जी(एक्स)एफ(एक्स)डीएक्स, कहाँ पे एफ(एक्स)>0 तथा ∫−∞+∞एफ(एक्स)डीएक्स=1अगला, बनाओ एन के यादृच्छिक चित्र एक्स(एक्स1,…,एक्सएन), बुलायापरीक्षण चलता है या सिमुलेशन चलता है, गणना करें जी(एक्स1),…,जी(एक्सएन)और का माध्य ज्ञात कीजिए जी(एक्स) नमूने का:

जीएनμ(एक्स)=एन1मैं=1∑एनजी(एक्समैं), जो अंतिम सिम्युलेटेड का प्रतिनिधित्व करता हैका मूल्य इ(जी(एक्स)).इसलिए जीएनμ(एक्स)=एन1मैं=1∑एनजी(एक्स) मोंटे कार्लो होगाका अनुमानक इ(जी(एक्स)).जैसा एन→∞,जीएनμ(एक्स)→इ(जी(एक्स)),इस प्रकार अब हम सक्षम हैंके साथ अनुमानित माध्य के चारों ओर फैलाव की गणना करेंका निष्पक्ष विचरण जीएनμ(एक्स):वीएआर(जीएनμ(एक्स))=एन−11मैं=1∑एन(जी(एक्समैं)−जीएनμ(एक्स))2.

सरल उदाहरण

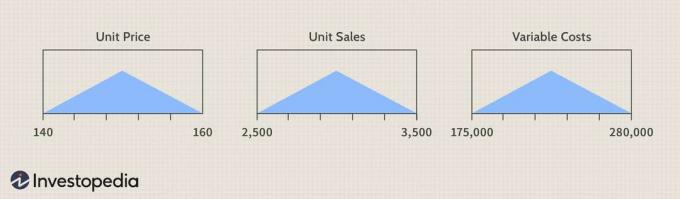

इकाई मूल्य, इकाई बिक्री और परिवर्तनीय लागत में अनिश्चितता किस प्रकार प्रभावित करेगी? ईबीआईटीडी?

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

( यूनिट सेल्स)-(परिवर्ती कीमते + तय लागत)

आइए हम इनपुट में अनिश्चितता की व्याख्या करें- यूनिट मूल्य, यूनिट बिक्री, और परिवर्तनीय लागत- का उपयोग करके त्रिकोणीय वितरण, से इनपुट के संबंधित न्यूनतम और अधिकतम मूल्यों द्वारा निर्दिष्ट टेबल।

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

कॉपराइट।

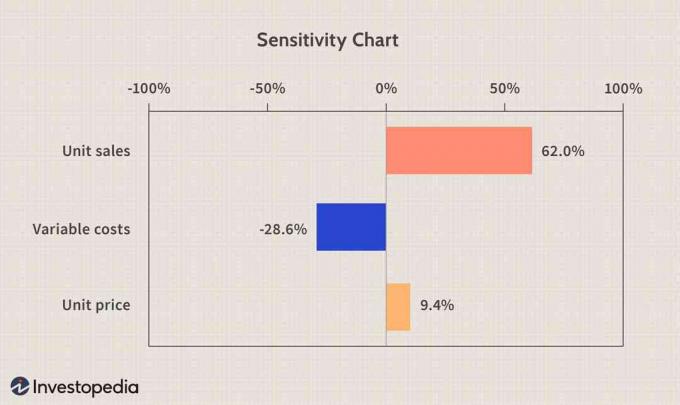

संवेदनशीलता चार्ट

ए संवेदनशीलता जब आउटपुट पर इनपुट के प्रभाव का विश्लेषण करने की बात आती है तो चार्ट बहुत उपयोगी हो सकता है। यह जो कहता है वह यह है कि नकली ईबीआईटीडी में 62% विचरण के लिए यूनिट की बिक्री, 28.6% के लिए परिवर्तनीय लागत और 9.4% के लिए इकाई मूल्य है। यूनिट बिक्री और ईबीआईटीडी के बीच और यूनिट मूल्य और ईबीआईटीडी के बीच संबंध सकारात्मक है या यूनिट बिक्री या यूनिट मूल्य में वृद्धि से ईबीआईटीडी में वृद्धि होगी। दूसरी ओर, परिवर्तनीय लागत और ईबीआईटीडी नकारात्मक रूप से सहसंबद्ध हैं, और परिवर्तनीय लागत कम करके हम ईबीआईटीडी बढ़ाएंगे।

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

सावधान रहें कि एक संभावित वितरण द्वारा इनपुट मूल्य की अनिश्चितता को परिभाषित करना जो वास्तविक के अनुरूप नहीं है और इससे नमूनाकरण गलत परिणाम देगा। इसके अलावा, यह धारणा कि इनपुट चर स्वतंत्र हैं, मान्य नहीं हो सकता है। भ्रामक परिणाम ऐसे इनपुट से आ सकते हैं जो परस्पर अनन्य हैं या यदि दो या अधिक इनपुट वितरणों के बीच महत्वपूर्ण सहसंबंध पाया जाता है।

तल - रेखा

एमसीएस तकनीक सीधी और लचीली है। यह अनिश्चितता और जोखिम को मिटा नहीं सकता है, लेकिन यह एक मॉडल के इनपुट और आउटपुट के लिए संभाव्य विशेषताओं को बताकर उन्हें समझना आसान बना सकता है। यह विभिन्न जोखिमों और कारकों को निर्धारित करने के लिए बहुत उपयोगी हो सकता है जो पूर्वानुमानित चर को प्रभावित करते हैं और इसलिए, यह अधिक सटीक भविष्यवाणियां कर सकता है। यह भी ध्यान दें कि परीक्षणों की संख्या बहुत छोटी नहीं होनी चाहिए, क्योंकि यह मॉडल का अनुकरण करने के लिए पर्याप्त नहीं हो सकता है, जिससे मूल्यों की क्लस्टरिंग हो सकती है।