8 Alternatif Penarikan Tunai Kartu Kredit

Saat Anda membutuhkan uang dengan cepat, pikiran pertama Anda mungkin beralih ke a penarikan tunai kartu kredit. Ini cepat, mudah, dan sering kali penerbit kartu kredit Anda tampaknya memohon kepada Anda untuk meminjam dengan mengirimkan penawaran dan cek kosong kepada Anda. Namun, penarikan tunai membawa banyak biaya dan keterbatasan, jadi sebelum menempuh rute ini, pastikan Anda menyelidiki pembiayaan alternatif—seperti metode yang tercantum di bawah ini. Namun, pertama-tama, mari kita periksa persyaratan penarikan tunai kartu kredit, sehingga Anda dapat membandingkannya dengan opsi lain dengan lebih baik.

Takeaways Kunci

- Uang muka kartu kredit adalah pinjaman dari penerbit kartu kredit Anda.

- Uang muka umumnya tidak disertai dengan masa tenggang bebas bunga, memiliki tingkat bunga yang lebih tinggi daripada pembelian biasa, dan membawa biaya transaksi.

- Jumlah uang muka biasanya terbatas pada persentase dari batas kredit Anda.

- Alternatifnya mencakup berbagai jenis pinjaman—dari keluarga atau teman atau 401(k) Anda, atau jaminan atau pinjaman pribadi dari bank, misalnya—atau uang muka gaji.

Cara Kerja Penarikan Uang Tunai Kartu Kredit

Uang muka kartu kredit adalah pinjaman tunai dari penerbit kartu kredit Anda. Seperti halnya pembelian apa pun, penarikan tunai akan muncul sebagai transaksi pada laporan mutasi kartu bulanan Anda, dan bunga akan bertambah hingga lunas.

Namun, secara signifikan, persyaratan untuk penarikan tunai berbeda dari pembelian sehari-hari—dan tidak menguntungkan Anda. Biasanya tidak ada masa tenggang untuk penarikan tunai; bunga mulai terakumulasi dari hari transaksi. Juga, tingkat bunga biasanya agak lebih tinggi untuk uang muka daripada untuk pembelian sehari-hari.

Ketentuan Penarikan Tunai Kartu Kredit

Rincian tentang biaya dan ketentuan penarikan tunai dapat ditemukan di kotak Schumer untuk kartu kredit, yang akan muncul di laporan mutasi kartu Anda atau dalam perjanjian kartu kredit asli. Berikut adalah contoh dari kartu Chase Sapphire Preferred. Ini menunjukkan bahwa tingkat persentase tahunan (APR) untuk penarikan tunai adalah 24,99%, dibandingkan dengan 15,99% untuk pembelian (tergantung kredit). Biayanya adalah $10 atau 5% dari uang muka, mana yang lebih besar.

Detail penting lainnya: Ketika kartu kredit memiliki saldo yang berbeda, pembayaran diterapkan dengan cara diungkapkan oleh penerbit kartu kredit, belum tentu dengan saldo yang ingin dilunasi pemegang kartu pertama. Untuk pemegang akun Military Star Rewards, Chase menerapkan pembayaran minimum ke saldo dengan APR tertinggi. Setiap pembayaran di atas minimum diterapkan "dengan cara apa pun yang kami pilih."

Istilah ini berarti bahwa meskipun Anda melakukan pembayaran secara teratur dan rajin, akan sulit untuk melunasi uang muka, terutama jika Anda terus menggunakan kartu untuk melakukan pembelian. Tersedot ke dalam spiral utang yang terus meningkat sangat mudah.

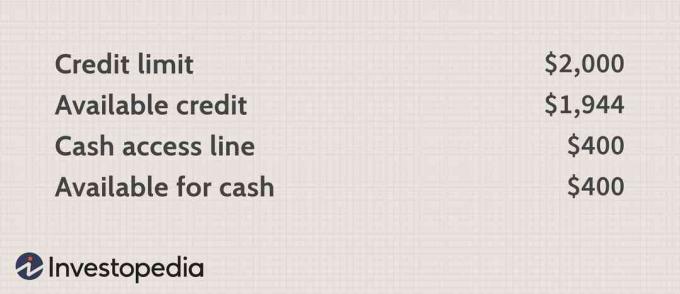

Uang muka kadang-kadang terbatas pada persentase dari batas kredit pemegang kartu. Setiap penerbit kartu kredit memiliki kebijakan dan formula untuk menetapkan batas penarikan tunai. Dalam contoh ini, batas tunai adalah 20% dari batas kredit:

Perusahaan kartu kredit Anda dapat memutuskan bagian mana dari saldo Anda yang menerapkan pembayaran apa pun untuk itu melebihi jumlah minimum bulanan, memungkinkannya untuk mengecilkan saldo bunga rendah sebelum bunga tinggi yang.

8 Alternatif Uang Muka Kartu Kredit

Karena biaya uang muka yang lebih tinggi, ada baiknya menyelidiki sumber pendapatan lain. Tergantung pada Anda kelayakan kredit dan aset, delapan opsi ini mungkin lebih baik daripada atau tidak sebaik uang muka. Masing-masing memiliki kelebihan dan kekurangan.

1. Pinjaman Dari Teman atau Keluarga

Pertimbangkan untuk meminta pinjaman jangka pendek gratis atau berbunga rendah kepada orang-orang yang dekat dengan Anda. Ya, meminta bisa memalukan, dan pinjaman bisa datang dengan banyak ikatan emosional. Ini akan membantu jika Anda menjaga hal-hal seperti bisnis: Gunakan perjanjian tertulis yang dilaksanakan dengan benar yang menjelaskan semua persyaratan, sehingga kedua belah pihak tahu persis apa yang diharapkan mengenai biaya dan pembayaran.

2. 401(k) Pinjaman

Kebanyakan 401(k) administrator memungkinkan peserta untuk meminjam dana dari diri mereka sendiri. Suku bunga dan biaya bervariasi menurut pemberi kerja dan administrator rencana tetapi umumnya bersaing dengan tarif pinjaman pribadi yang berlaku (lihat di bawah). Batas pinjaman adalah 50% dari dana hingga maksimum $50.000, dan pembayarannya adalah lima tahun atau kurang. Tidak ada pemeriksaan kredit, dan pembayaran dapat diatur sebagai pemotongan otomatis dari cek gaji peminjam. Ingatlah bahwa saat Anda meminjam dana dari 401(k), mereka tidak mendapatkan hasil investasi apa pun, yang dapat memengaruhi masa pensiun Anda.

Pengecualian Pandemi COVID-19 untuk Pinjaman 401(k) dan Penarikan Awal

Ada pengecualian yang dibuat untuk batas pinjaman ini pada tahun 2020 di bawah tahun itu Undang-Undang Bantuan, Pertolongan, dan Keamanan Ekonomi (CARES) Coronavirus disahkan pada Maret 2020 sebagai tanggapan atas pandemi COVID-19. Di bawah CARES Act, 401(k) antara 27 Maret dan September. Pada 22 Januari 2020, peminjam dapat mengambil 100% dari akun 401(k) mereka, hingga $100.000.

Selain itu, Kongres mengizinkan 401 (k) pemegang untuk mengambil hingga $ 100.000 dalam distribusi tanpa terkena penalti penarikan awal 10% persen untuk mereka yang lebih muda dari 59,5 tahun. Jika Anda mengambil distribusi di awal tahun 2020, Anda memang harus membayar pajak penghasilan atas penarikan tersebut. Tetapi IRS mengizinkan pembayaran kembali selama tiga tahun. Artinya, Anda dapat membayar pajak-pajak tersebut dari waktu ke waktu, atau Anda dapat membayar kembali distribusinya sebagai kontribusi rollover.

3. Roth IRA

Meskipun tidak terlalu direkomendasikan karena dana tersebut seharusnya untuk masa pensiun, ada cara untuk gunakan Roth IRA Anda sebagai dana darurat. Karena kontribusi ke Roth IRA dibuat dengan dolar setelah pajak, Internal Revenue Service (IRS) aturan memungkinkan Anda untuk menarik uang itu kapan saja tanpa penalti dan tanpa membayar tambahan pajak. Namun, jika Anda berusia di bawah 59 tahun, pastikan untuk tidak menarik lebih dari yang Anda kontribusikan, meskipun ukuran akun telah bertambah. Penghasilan dari kontribusi Anda dikenakan pajak dan penalti.

4. Pinjaman Pribadi Bank

Untuk peminjam dengan kredit yang baik atau sangat baik, a pinjaman pribadi dari bank mungkin lebih murah daripada penarikan tunai kartu kredit. Selain itu, pembayaran akan lebih cepat daripada melakukan pembayaran minimum kartu kredit, yang selanjutnya mengurangi jumlah keseluruhan bunga yang dibayarkan.

Tip

Dalam keadaan darurat keuangan, Anda mungkin perlu meminjam uang dengan tergesa-gesa. Menemukan pinjaman terbaik mungkin tampak sangat menakutkan dalam situasi yang mendesak. Namun, bahkan jika Anda menghadapi rintangan tambahan kredit macet, Anda mungkin masih memiliki akses ke opsi pinjaman darurat.

5. Pinjaman Agunan

Setiap pinjaman yang dijamin dengan aset nyata adalah pinjaman agunan, yang sering kali memiliki persyaratan kredit yang kurang ketat dibandingkan dengan pinjaman agunan pinjaman tanpa jaminan. Pinjaman ekuitas rumah dan jalur kredit dijamin dengan nilai tempat tinggal Anda, misalnya. Beberapa bank juga memberikan pinjaman terhadap nilai perwalian atau sertifikat deposito (CD).

6. Peningkatan penghasilan

Banyak pemberi kerja menawarkan uang muka penggajian berbiaya rendah sebagai alternatif dari tradisional yang lebih mahal pinjaman gaji. Biaya bisa serendah $8, tetapi waspadalah terhadap suku bunga. Mereka berkisar dari 10% hingga 165%, yang merupakan wilayah pemberi pinjaman predator. Pembayaran dapat diatur sebagai pemotongan gaji otomatis.

7. Pinjaman Peer-to-Peer

pinjaman P2P, seperti yang telah diketahui, adalah sistem di mana individu meminjam uang dari investor, bukan bank. Persyaratan kredit kurang ketat, dan tingkat persetujuan lebih tinggi.Pinjaman paling mahal mencapai sekitar 30% APR, ditambah biaya pinjaman 5%.

8. Payday atau Pinjaman Judul

SEBUAH pinjaman judul mobil harus dianggap sebagai upaya terakhir karena biaya astronomisnya. Seperti pinjaman judul, pinjaman gaji biasanya membebankan suku bunga dengan baik dalam tiga digit—300% hingga 500% dan lebih banyak lagi.Biaya pada kedua jenis pinjaman bisa sangat tidak terjangkau bagi peminjam yang kekurangan uang sehingga banyak yang memperbaharui pinjaman mereka beberapa kali, dengan biaya akhir beberapa kali jumlah pinjaman asli. Kedua pinjaman ini mungkin satu-satunya pinjaman yang lebih unggul dari penarikan tunai kartu kredit—kecuali di negara bagian di mana suku bunga untuk jenis pembiayaan ini dibatasi dengan sangat ketat.

Garis bawah

Setiap opsi pinjaman jangka pendek memiliki pro dan kontra. Krisis arus kas adalah situasi stres tinggi, tetapi itu tidak berarti Anda harus panik. Luangkan waktu untuk mempertimbangkan semua pilihan Anda. Persyaratan untuk pinjaman jangka pendek seringkali ketat, baik secara finansial maupun emosional. Namun, tergantung pada kebutuhan dan jadwal Anda yang sebenarnya, jenis pembiayaan lain mungkin lebih disukai daripada meminjam dari kartu kredit Anda. Uang muka kartu kredit cukup mahal sehingga hanya boleh dipertimbangkan dalam keadaan darurat yang sebenarnya.