Bagaimana Mengevaluasi Neraca Perusahaan

Bagi investor, neraca keuangan merupakan laporan keuangan penting yang harus ditafsirkan ketika mempertimbangkan investasi di suatu perusahaan. Neraca merupakan cerminan dari aset yang dimiliki dan kewajiban yang terutang oleh suatu perusahaan pada suatu titik waktu tertentu. Kekuatan neraca perusahaan dapat dievaluasi dengan tiga kategori besar pengukuran kualitas investasi: modal kerja, atau likuiditas jangka pendek, kinerja aset, dan struktur kapitalisasi. Struktur kapitalisasi adalah jumlah hutang versus ekuitas yang dimiliki perusahaan di neraca.

Takeaways Kunci

- Kekuatan neraca perusahaan dapat dievaluasi dengan tiga pengukuran kualitas investasi.

- Siklus konversi kas menunjukkan seberapa efisien perusahaan mengelola piutang dan persediaannya.

- Rasio perputaran aset tetap mengukur berapa banyak pendapatan yang dihasilkan dari penggunaan total aset perusahaan.

- Rasio pengembalian aset menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan laba atau laba bersih.

Siklus Konversi Tunai (CCC)

Siklus konversi kas merupakan indikator kunci kecukupan posisi modal kerja perusahaan. Modal kerja adalah selisih antara modal perusahaan aset lancar, seperti uang tunai dan kewajiban lancar, seperti hutang kepada pemasok untuk bahan baku. Aset dan kewajiban lancar bersifat jangka pendek, artinya mereka biasanya tercatat kurang dari satu tahun.

Siklus konversi kas merupakan indikator kemampuan perusahaan untuk secara efisien mengelola dua aset terpentingnya–piutang dan inventaris. Piutang adalah total uang yang terutang kepada perusahaan oleh pelanggannya untuk penjualan yang dipesan.

Komponen Siklus Konversi Tunai (CCC)

Hari penjualan luar biasa adalah jumlah rata-rata hari yang dibutuhkan perusahaan untuk mengumpulkan pembayaran dari pelanggan mereka setelah penjualan dilakukan. Siklus konversi tunai menggunakan hari penjualan yang luar biasa untuk membantu menentukan apakah perusahaan efisien dalam mengumpulkan dari kliennya.

Perhitungan siklus konversi tunai juga menghitung berapa lama waktu yang dibutuhkan perusahaan untuk membayar tagihannya. Hutang hari terutang mewakili jumlah hari rata-rata yang dibutuhkan perusahaan untuk membayar pemasok dan vendornya.

Komponen ketiga CCC mencakup berapa lama persediaan tidak digunakan. Hari persediaan yang beredar adalah jumlah hari rata-rata persediaan telah tersedia sebelum menjualnya.

Dihitung dalam hari, CCC mencerminkan waktu yang diperlukan untuk mengumpulkan penjualan dan waktu yang diperlukan untuk menyerahkan inventaris. Perhitungan siklus konversi kas membantu menentukan seberapa baik perusahaan mengumpulkan dan membayar transaksi tunai jangka pendeknya. Jika sebuah perusahaan lambat untuk menagih piutangnya, misalnya, kekurangan uang tunai dapat terjadi dan perusahaan dapat mengalami kesulitan membayar tagihan dan hutangnya.

Semakin pendek siklusnya, semakin baik. Uang tunai adalah raja, dan manajer yang cerdas tahu bahwa modal kerja yang bergerak cepat lebih menguntungkan daripada modal kerja tidak produktif yang diikat dalam aset.

Rumus dan Perhitungan Siklus Konversi Tunai

CCC=DIO+DSO−DPOdi mana:DIO=Persediaan hari beredarDSO=Hari penjualan luar biasaDPO=Hutang hari terutang

- Dapatkan persediaan hari-hari perusahaan yang beredar dan tambahkan angka tersebut ke hari-hari penjualan yang beredar.

- Ambil hasilnya dan kurangi hutang hari perusahaan yang terutang untuk sampai pada siklus konversi tunai

Tidak ada metrik optimal tunggal untuk CCC, yang juga disebut sebagai siklus operasi perusahaan. Sebagai aturan, CCC perusahaan akan sangat dipengaruhi oleh jenis produk atau layanan yang disediakan dan karakteristik industri.

Investor yang mencari kualitas investasi di bidang neraca perusahaan ini harus melacak CCC lebih jangka waktu yang lama (misalnya, lima sampai 10 tahun) dan membandingkan kinerjanya dengan pesaing. Konsistensi dan penurunan dalam siklus operasi adalah sinyal positif. Sebaliknya, waktu pengumpulan yang tidak menentu dan peningkatan persediaan di tangan biasanya merupakan indikator kualitas investasi yang negatif.

1:42

5 Tips Membaca Neraca

Rasio Perputaran Aset Tetap

Rasio perputaran aset tetap mengukur berapa banyak pendapatan yang dihasilkan dari penggunaan total aset perusahaan. Karena aset dapat menghabiskan banyak uang, investor ingin mengetahui berapa banyak pendapatan yang diperoleh dari aset tersebut dan apakah aset tersebut digunakan secara efisien.

Aset tetap, seperti properti, pabrik, dan peralatan (PP&E) adalah aset fisik yang dimiliki perusahaan dan biasanya merupakan komponen terbesar dari total aset. Meskipun istilah aset tetap adalah biasanya dianggap sebagai PP&E perusahaan, aset juga disebut sebagai Aset tidak lancar, artinya mereka adalah aset jangka panjang.

Jumlah aset tetap yang dimiliki perusahaan sebagian besar bergantung pada lini bisnisnya. Beberapa bisnis lebih padat modal daripada yang lain. Produsen peralatan modal besar, seperti produsen peralatan pertanian, membutuhkan sejumlah besar investasi aset tetap. Perusahaan jasa dan produsen perangkat lunak komputer membutuhkan aset tetap dalam jumlah yang relatif kecil. Produsen arus utama biasanya memiliki 25% hingga 40% aset mereka di PP&E. Dengan demikian, rasio perputaran aset tetap akan bervariasi di antara industri yang berbeda.

Rumus dan Perhitungan Rasio Perputaran Aktiva Tetap

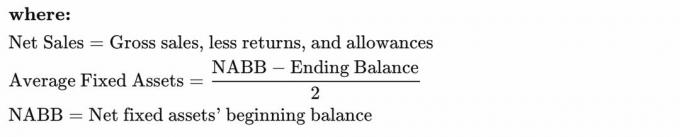

Perputaran Aset Tetap=Rata-rata Aktiva TetapPenjualan bersih

- Memperoleh penjualan bersih dari laporan laba rugi perusahaan.

- Jika perlu, penjualan bersih dapat dihitung dengan mengambil pendapatan – atau penjualan kotor – dan mengurangkan pengembalian dan pertukaran. Beberapa industri menggunakan penjualan bersih karena mereka telah mengembalikan barang dagangan, seperti toko ritel pakaian.

Rasio perputaran aset tetap dapat memberi tahu investor seberapa efektif manajemen perusahaan menggunakan asetnya. Rasio adalah ukuran produktivitas aset tetap perusahaan sehubungan dengan menghasilkan pendapatan. Semakin tinggi berapa kali PP&E berputar, semakin banyak pendapatan atau penjualan bersih yang dihasilkan perusahaan dengan aset tersebut.

Penting bagi investor untuk membandingkan tingkat perputaran aset tetap selama beberapa periode karena perusahaan kemungkinan akan meningkatkan dan menambah peralatan baru dari waktu ke waktu. Idealnya, investor harus mencari peningkatan tingkat turnover selama beberapa periode. Juga, yang terbaik adalah membandingkan rasio turnover dengan perusahaan serupa dalam industri yang sama.

Rasio Pengembalian Aset

Return on assets (ROA) dianggap sebagai rasio profitabilitas, artinya menunjukkan seberapa besar batas pemasukan atau laba diperoleh dari total asetnya. Namun, ROA juga dapat berfungsi sebagai metrik untuk menentukan kinerja aset suatu perusahaan.

Seperti disebutkan sebelumnya, aset tetap membutuhkan sejumlah besar modal untuk membeli dan memelihara. Akibatnya, ROA membantu investor menentukan seberapa baik perusahaan menggunakan investasi modal tersebut untuk menghasilkan pendapatan. Jika tim manajemen perusahaan telah berinvestasi dengan buruk dengan pembelian asetnya, itu akan muncul di metrik ROA.

Selain itu, jika perusahaan belum memperbarui asetnya, seperti peningkatan peralatan, itu akan menghasilkan ROA yang lebih rendah jika dibandingkan dengan perusahaan sejenis yang telah meningkatkan peralatan atau aset tetap mereka. Oleh karena itu, penting untuk membandingkan ROA perusahaan di industri yang sama atau dengan penawaran produk serupa, seperti produsen mobil. Membandingkan ROA perusahaan padat modal seperti produsen mobil dengan perusahaan pemasaran yang memiliki sedikit aset tetap akan memberikan sedikit wawasan tentang perusahaan mana yang akan menjadi lebih baik investasi.

Rumus dan Perhitungan Return on Assets Ratio

ROA=Rata-rata Total AsetBatas pemasukan

- Cari laba bersih pada laporan laba rugi perusahaan.

- Dalam banyak rumus ROA, total aset atau angka total aset periode akhir digunakan dalam penyebut.

- Namun, jika Anda ingin menggunakan total aset rata-rata, tambahkan total aset dari awal periode ke nilai periode akhir dari total aset dan bagi hasilnya dengan dua untuk menghitung total rata-rata aktiva.

- Bagilah laba bersih dengan total aset atau rata-rata total aset untuk mendapatkan ROA.

- Harap dicatat bahwa rumus di atas akan menghasilkan desimal, seperti .10 misalnya. Kalikan hasilnya dengan 100 untuk memindahkan desimal dan mengubahnya menjadi persentase, seperti .10 * 100 = 10% ROA.

Alasan rasio ROA dinyatakan sebagai persentase pengembalian adalah untuk memungkinkan perbandingan dalam persentase berapa banyak keuntungan yang dihasilkan dari total aset. Jika sebuah perusahaan memiliki ROA 10%, itu menghasilkan 10 sen untuk setiap satu dolar laba atau laba bersih yang diperoleh.

Persentase pengembalian yang tinggi menyiratkan aset yang dikelola dengan baik dan sekali lagi, rasio ROA paling baik digunakan sebagai analisis komparatif dari kinerja historis perusahaan itu sendiri.

Dampak Aset Tidak Berwujud

Banyak aset non-fisik dianggap sebagai aset tidak berwujud, yang secara luas dikategorikan menjadi tiga jenis berbeda:

- Kekayaan intelektual (paten, hak cipta, merek dagang, nama merek, dll.)

- Biaya ditangguhkan (biaya dikapitalisasi)

- Dibeli niat baik (biaya investasi yang melebihi nilai buku)

Sayangnya, ada sedikit keseragaman dalam penyajian neraca untuk aset tidak berwujud atau terminologi yang digunakan dalam keterangan akun. Seringkali, aset tidak berwujud terkubur dalam aset lain dan hanya diungkapkan dalam catatan keuangan.

Dolar yang terlibat dalam kekayaan intelektual dan biaya yang ditangguhkan biasanya tidak material dan, dalam banyak kasus, tidak menjamin banyak pengawasan analitis. Namun, investor didorong untuk memperhatikan dengan cermat jumlah goodwill yang dibeli di neraca perusahaan—aset tidak berwujud yang muncul ketika bisnis yang ada diakuisisi. Beberapa profesional investasi merasa tidak nyaman dengan niat baik yang dibeli dalam jumlah besar. Pengembalian ke perusahaan pengakuisisi hanya akan terwujud jika, di masa depan, mampu mengubah akuisisi menjadi pendapatan positif.

Konservatif analis akan mengurangi jumlah goodwill yang dibeli dari ekuitas untuk tiba di perusahaan kekayaan bersih berwujud. Dengan tidak adanya pengukuran analitis yang tepat untuk membuat penilaian tentang dampak pengurangan ini, investor menggunakan akal sehat. Jika pengurangan goodwill yang dibeli memiliki dampak negatif material pada posisi ekuitas perusahaan, itu harus menjadi perhatian. Misalnya, neraca dengan leverage sedang mungkin tidak menarik jika kewajiban utangnya secara serius melebihi posisi ekuitas berwujudnya.

Perusahaan mengakuisisi perusahaan lain, jadi niat baik yang dibeli adalah fakta kehidupan di akuntansi Keuangan. Namun, investor perlu melihat dengan hati-hati pada jumlah yang relatif besar dari goodwill yang dibeli di neraca. Dampak akun ini pada kualitas investasi neraca perlu dinilai dari segi ukuran komparatifnya untuk ekuitas pemegang saham dan tingkat keberhasilan perusahaan dengan akuisisi. Ini benar-benar panggilan penghakiman, tetapi yang perlu dipertimbangkan dengan serius.

Garis bawah

Aset mewakili barang-barang berharga yang dimiliki, dimiliki, atau jatuh tempo oleh perusahaan. Dari berbagai jenis barang yang dimiliki perusahaan, piutang, persediaan, PP&E, dan aset tidak berwujud biasanya merupakan empat akun terbesar di sisi aset neraca. Oleh karena itu, neraca yang kuat dibangun di atas manajemen yang efisien dari jenis aset utama ini, dan portofolio yang kuat dibangun dengan mengetahui cara membaca dan menganalisis laporan keuangan.