L'IBM abbattuta è pronta per grandi guadagni

Da lungo tempo sfavorevole Dow stock International Business Machines Corp. (IBM) ha ripreso slancio negli ultimi mesi, con un aumento di oltre il 9% dalla metà dell'anno, qualche punto percentuale in più rispetto al mercato più ampio. Anche se c'è ancora molto da antipatia su IBM, i cui ricavi avvizziti negli ultimi anni hanno alcuni analisti che chiedono ulteriori cali, alcuni analisti prevedono un'inversione di tendenza dei ricavi poiché l'azienda si concentra su segmenti di business a più alto margine, Compreso cloud computing, analisi e sicurezza. Considerando che il titolo è attualmente sottovalutato, l'analista di UBS John Roy ha aggiornato il titolo a un rating di acquisto e ha alzato il suo obiettivo di prezzo a $ 180, il che implica un rialzo del 20%, secondo Barron's.

Previsioni rialziste per IBM

| Azione | Prezzo | Obiettivo di prezzo UBS | Prestazioni di 1 giorno |

| IBM | $151.31 | $180 | - 1.25% |

Fonte: CNN Money, a partire da giovedì, ottobre. 4, 2018.

Perché è importante per gli investitori

Basandosi esclusivamente sugli utili e sui dividendi a termine della società rispetto al prezzo delle sue azioni, non c'è dubbio che il titolo sembri sottovalutato. Ad un rapporto prezzo/utili forward (Rapporto P/E) di 10,75, IBM sta attualmente scambiando bene sotto il multiplo forward di S&P 500 di 18.09 e il multiplo forward di Dow Industrial di 17.11. Nel frattempo, il suo rendimento da dividendo annuale è del 3,96% rispetto all'1,98% dell'S&P 500 e al 2,25% del Dow Industrial. IBM è scambiato con un rendimento da dividendi annuo a termine del 4,14%. (Per saperne di più, vedere: Le azioni IBM potrebbero aumentare del 7% a breve termine.)

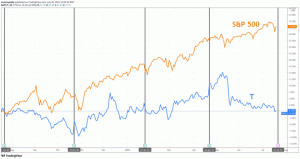

IBM guida l'S&P 500

| Azione/Indice | Prestazioni dal 1 luglio 2018 |

| IBM | + 9.4% |

| S&P 500 | + 7.3% |

Fonte: Yahoo! Finanze, a partire da giovedì, ottobre. 4, 2018.

Sebbene il calo delle entrate negli ultimi anni possa sembrare giustificare l'attuale prospettiva negativa su IBM, uno sguardo più attento rivela che i 28 miliardi di dollari far cadere delle entrate negli ultimi sei anni è in gran parte dovuto alle fluttuazioni valutarie e dismissioni, in contrapposizione a meri declini secolari nell'attività della società. Escludendo tali fattori, il calo delle entrate ammonta a circa l'1% annuo, composto. Le entrate dovrebbero crescere dell'1,5% quest'anno e Roy prevede che IBM mostrerà una crescita delle entrate sostenuta, anche se niente di spettacolare, fino al 2022.

Gran parte della forza nella crescita dei ricavi verrà dalla presenza cloud di IBM. Nonostante i concorrenti più grandi come Amazon.com e Microsoft, il business cloud di IBM è abbastanza grande da supportare le sue attività di analisi, incluso l'apprendimento automatico. (Per saperne di più, vedere: UBS: acquista IBM sulle opportunità di crescita del cloud.)

Guardando avanti

La prospettiva contrarian di Roy dipende dalla capacità di IBM di competere nel business cloud e di rafforzare la crescita dei ricavi. Poiché IBM è stata una delusione per gli investitori per anni, potrebbero essere necessari alcuni trimestri di crescita positiva per convincere gli investitori che ha davvero cambiato le cose. Se ciò accade, le sue azioni attualmente sottovalutate potrebbero essere un affare con potenziali guadagni a lungo termine.