Come valutare un fondo di investimento immobiliare (REIT)

Gli investitori che desiderano stimare il valore di un fondo di investimento immobiliare (REIT) scopriranno che le metriche tradizionali come l'utile per azione (EPS) e rapporto prezzo/utili (P/E) non applicare. Un metodo più affidabile è una figura chiamata fondi da operazioni (FFO). Ecco cosa devi sapere su REIT FFO (o FFO REIT).

Punti chiave

- Le metriche tradizionali come l'utile per azione (EPS) e il rapporto P/E non sono un modo affidabile per stimare il valore di un REIT.

- Una metrica migliore da utilizzare sono i fondi da operazioni (FFO), che apportano aggiustamenti per deprezzamento, dividendi privilegiati e distribuzioni.

- È meglio utilizzare l'FFO insieme ad altre metriche come i tassi di crescita, la cronologia dei dividendi e i rapporti di indebitamento.

REIT Conto Economico

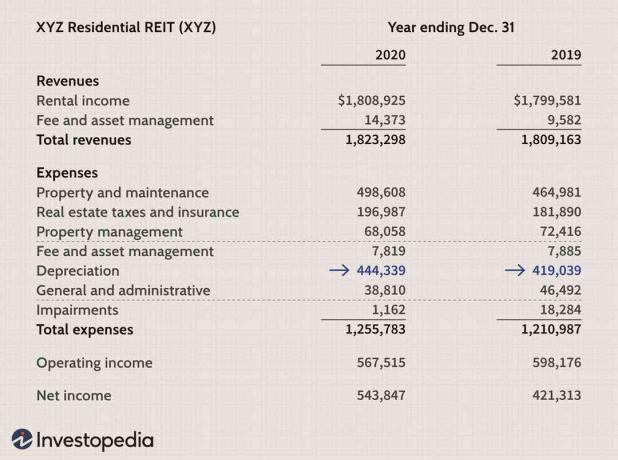

Iniziamo guardando un riepilogo del conto economico di XYZ Residential (XYZ), un REIT residenziale fittizio.

Dal 2019 al 2020, l'utile netto di XYZ Residential, o "bottom line", è cresciuto di quasi il 30% (+ $ 122.534 a $ 543.847). Tuttavia, questi numeri di reddito netto includono le spese di ammortamento, che sono voci significative.

Per la maggior parte delle aziende, l'ammortamento è accettabile addebito non in contanti che alloca il costo di un investimento effettuato in un periodo precedente. Ma il settore immobiliare è diverso dalla maggior parte degli investimenti in impianti fissi o attrezzature perché la proprietà perde valore di rado e spesso si apprezza.

L'utile netto, una misura ridotta dall'ammortamento, è quindi un indicatore di performance inferiore. Di conseguenza, ha senso giudicare i REIT in base ai fondi delle operazioni (FFO), che esclude l'ammortamento.

Fondi da operazioni (FFO)

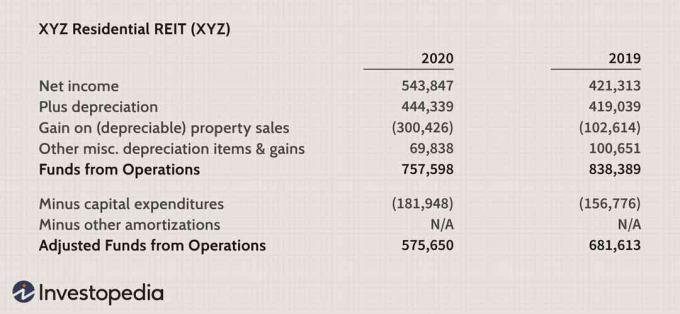

Le aziende sono tenute a riconciliare l'FFO, che è riportato nelle note a piè di pagina, insieme all'utile netto. Il calcolo generale prevede aggiungendo ammortamento a utile netto e sottraendo le plusvalenze sulle vendite di immobili ammortizzabili.

Sottraiamo questi guadagni, supponendo che non siano ricorrenti e quindi non contribuiscano alla capacità sostenibile di pagamento dei dividendi del REIT. La riconciliazione dell'utile netto con l'FFO (con le voci minori rimosse per motivi di chiarezza) nel 2019 e nel 2020 è strutturata come segue:

È chiaro che, dopo aver aggiunto l'ammortamento e sottratti i guadagni immobiliari, i fondi dalle operazioni (FFO) sono pari a circa $ 838.390 nel 2019 e quasi $ 758.000 nel 2020.

FFO deve essere segnalato, ma contiene un punto debole: non deduce per spese in conto capitale necessario per mantenere il portafoglio di proprietà esistente. Le proprietà immobiliari degli azionisti devono essere mantenute, ad esempio la pittura di appartamenti, quindi FFO non è esattamente il vero flusso di cassa residuo rimanente dopo tutte le spese e le spese.

Gli analisti professionisti, quindi, utilizzano una misura chiamata fondi rettificati da operazioni (AFFO) stimare il valore del REIT. Sebbene FFO sia comunemente usato, i professionisti tendono a concentrarsi su AFFO per due motivi:

- È una misura più precisa del flusso di cassa residuo a disposizione degli azionisti e quindi un miglior "numero base" per la stima del valore.

- È un vero flusso di cassa residuo e un migliore predittore della futura capacità del REIT di pagare i dividendi.

AFFO non ha una definizione uniforme ma la maggior parte dei calcoli sottrae le spese in conto capitale, come menzionato sopra. Nel caso di XYZ Residential, quasi $ 182.000 vengono sottratti da FFO per ottenere AFFO per l'anno 2020. Questo numero si trova in genere sul rendiconto finanziario del REIT. Viene utilizzato come stima della liquidità necessaria per mantenere le proprietà esistenti, anche se uno sguardo ravvicinato a proprietà specifiche potrebbe generare informazioni più accurate.

Le metriche tradizionali come l'utile per azione EPS e il P/E non sono affidabili nella stima del valore di un REIT.

Crescita in FFO e/o AFFO

Possiamo stimare il valore del REIT con maggiore precisione quando abbiamo in mano FFO e AFFO, cercando la crescita prevista in una o entrambe le metriche. Ciò richiede uno sguardo attento alle prospettive sottostanti del REIT e del suo settore. Le specifiche della valutazione delle prospettive di crescita di un REIT vanno oltre lo scopo di questo articolo, ma qui ci sono alcune fonti da considerare:

- La prospettiva dell'affitto aumenta.

- La prospettiva di migliorare/mantenere i tassi di occupazione.

- Piani per aggiornare / migliorare le proprietà. Una tattica popolare e di successo è acquisire proprietà di fascia bassa e aggiornarle per attirare inquilini di qualità superiore; inquilini migliori portano a tassi di occupazione più alti, meno sfratti e affitti più alti.

- Prospettive di crescita esterna. Molti REIT promuovono la crescita del FFO attraverso l'acquisizione. Tuttavia, è più facile a dirsi che a farsi perché un REIT deve distribuire la maggior parte dei suoi profitti e in genere non detiene un grosso tesoro. Tuttavia, molti REIT sfoltiscono con successo i loro portafogli e vendono proprietà poco performanti per finanziare l'acquisizione di proprietà sottovalutate.

Applicazione di un multiplo a FFO/AFFO

Il rendimento totale del REIT deriva da due fonti: i dividendi pagati e l'apprezzamento del prezzo. L'apprezzamento del prezzo atteso può essere suddiviso in due ulteriori componenti: crescita di FFO/AFFO ed espansione del multiplo prezzo-FFO o prezzo-AFFO.

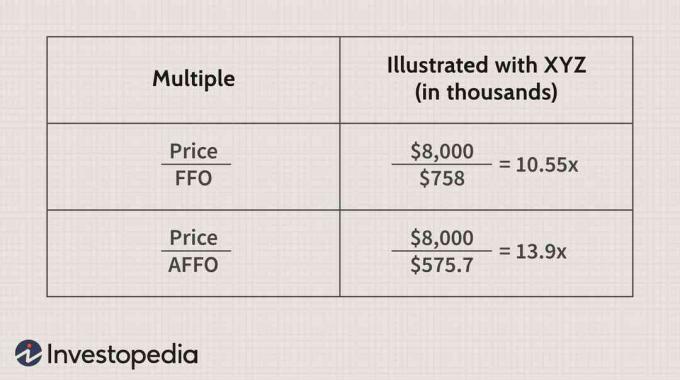

Diamo un'occhiata ai multipli per XYZ. Nota che stiamo mostrando il prezzo diviso per FFO, che in realtà è capitalizzazione di mercato diviso per FFO. La capitalizzazione di mercato di XYZ (numero di azioni moltiplicato per il prezzo per azione) in questo esempio è di circa $ 8 milioni.

Come interpretiamo questi multipli, oltre a fare un confronto diretto con i pari del settore? Simile ai multipli P/E, interpretare i multipli prezzo-FFO o prezzo-AFFO non è una scienza esatta. I multipli variano a seconda delle condizioni di mercato e dei sottosettori REIT specifici. E, come con altre categorie di azioni, vogliamo evitare di acquistare un multiplo troppo alto.

A parte i dividendi pagati, l'apprezzamento dei prezzi si suddivide in due fonti: crescita di FFO/AFFO o espansione del valutazione multiplo (rapporto prezzo/FFO o rapporto prezzo/AFFO). Dovremmo considerare entrambe le fonti insieme quando esaminiamo un REIT con prospettive di crescita FFO favorevoli.

Ad esempio, se l'FFO cresce del 10% e viene mantenuto il multiplo di 10,55x, il prezzo aumenterà del 10%. Tuttavia, se il multiplo si espande di circa il 5% fino a 11 volte, l'apprezzamento del prezzo sarà di circa il 15% (10% di crescita FFO + 5% di espansione multipla).

Un utile esercizio prende il reciproco del multiplo prezzo-AFFO, o 1 ÷ [Prezzo/AFFO] = AFFO/Prezzo. Ciò equivale a circa il 7,2% ($575.7 ÷ 8,000) con XYZ Residenziale e prende il nome di "rendimento AFFO". Per valutare il prezzo del REIT, possiamo quindi confrontare il rendimento AFFO con:

- Il mercato sta andando tasso di capitalizzazione, o "tasso massimo"

- La nostra stima per la crescita del REIT in FFO/AFFO

Il tasso massimo è un numero generale che indica agli investitori quanto il mercato sta attualmente pagando per gli immobili. Ad esempio, l'8% implica che gli investitori generalmente pagano circa 12,5 volte (1 ÷ 8%) il reddito netto di esercizio (NOI) di ciascun immobile.

Supponiamo che il tasso massimo di mercato sia di circa il 7% e che la nostra aspettativa di crescita per FFO/AFFO di XYZ sia un inebriante 5%. Dato un rendimento AFFO calcolato del 7,2%, probabilmente stiamo guardando a un buon investimento perché il nostro prezzo è ragionevole rispetto al tasso massimo di mercato. (È anche un po' più alto, che è meglio.)

Inoltre, la crescita che ci aspettiamo dovrebbe alla fine tradursi in un aumento dei dividendi e del prezzo. Infatti, se tutti gli altri investitori fossero d'accordo con la nostra valutazione, il prezzo di XYZ sarebbe molto più alto perché avrebbe bisogno di un multiplo più alto per incorporare queste aspettative di crescita.

La linea di fondo

La valutazione REIT produce maggiore chiarezza quando si guarda ai fondi delle operazioni (FFO) piuttosto che al reddito netto. I potenziali investitori dovrebbero anche calcolare i fondi rettificati dalle operazioni (AFFO), che detraggono le probabili spese necessarie per mantenere il portafoglio immobiliare. AFFO fornisce uno strumento eccellente per misurare la capacità di pagamento dei dividendi del REIT e le prospettive di crescita.