In che modo le spese in conto capitale e le entrate differiscono?

Spese in conto capitale vs. Spese in entrata: una panoramica

Le differenze tra spese in conto capitale e le spese relative alle entrate includono se gli acquisti verranno utilizzati nel lungo o nel breve termine. Le spese in conto capitale (CAPEX) sono fondi utilizzati da un'azienda per acquisire, aggiornare e mantenere beni fisici come proprietà, edifici o attrezzature.

Le spese in conto capitale sono in genere grandi acquisti una tantum di immobilizzazioni che sarà utilizzato per la generazione di entrate per un periodo più lungo. Le spese per le entrate sono generalmente indicate come in corso spese operative, che sono spese a breve termine utilizzate nella gestione delle operazioni aziendali quotidiane.

Punti chiave

- Le spese in conto capitale (CAPEX) sono fondi utilizzati da un'azienda per acquisire, aggiornare e mantenere beni fisici come le attrezzature.

- Le spese in conto capitale sono in genere grandi acquisti una tantum di immobilizzazioni che verranno utilizzate per la generazione di entrate per un periodo più lungo.

- Le spese per le entrate sono le spese operative in corso, ovvero le spese a breve termine utilizzate per eseguire le operazioni aziendali quotidiane.

Spese in entrata

Le spese per entrate sono spese a breve termine utilizzate nel periodo corrente o in genere entro un anno. Le spese per le entrate includono le spese necessarie per far fronte ai costi operativi correnti della gestione di un'impresa e quindi sono essenzialmente le stesse delle spese operative (OPEX).

Le spese di ricavo includono anche i costi ordinari di riparazione e manutenzione necessari per mantenere un bene funzionante senza migliorare o allungare sostanzialmente la vita utile del risorsa. Le spese di ricavo relative ai beni esistenti comprendono le riparazioni e la manutenzione ordinaria, nonché le spese di riverniciatura e rinnovo. Le spese per le entrate possono essere considerate spese ricorrenti in contrasto con la natura una tantum della maggior parte delle spese in conto capitale.

Tipi di entrate e spese

Altri esempi di spese di entrata includono quanto segue:

- Stipendi e salari dei dipendenti

- Eventuali spese generali, come gli stipendi per l'ufficio aziendale, che in genere rientrano in spese di vendita, generali e amministrative (SG&A)

- Ricerca e sviluppo (R&S)

- Utenze e Affitto

- Viaggio di lavoro

- Tasse di proprietà

Entrate Spese Trattamento contabile

Le spese di ricavo o le spese operative sono registrate sul conto economico. Queste spese vengono sottratte dal fatturato che un'azienda genera dalle vendite per arrivare alla fine reddito netto o utile del periodo.

Le spese delle entrate possono essere completamente detratto dalle tasse nello stesso anno si verificano le spese. In altre parole, le spese riducono il profitto dal punto di vista fiscale, e quindi riducono il reddito imponibile per il periodo d'imposta.

Spese in conto capitale

Le spese in conto capitale rappresentano investimenti significativi di capitale che un'azienda effettua per mantenere o, più spesso, per espandere il proprio business e generare profitti aggiuntivi. Gli investimenti consistono nell'acquisto di beni a lungo termine, che sono beni che durano per più di un anno ma che in genere hanno un vita utile di molti anni.

Le spese in conto capitale sono spesso utilizzate per l'acquisto di immobilizzazioni, che sono beni fisici come le attrezzature. Di conseguenza, le spese in conto capitale sono in genere per importi maggiori rispetto alle spese in entrata. Tuttavia, ci sono eccezioni quando si consumano grandi acquisti di attività nel breve termine o nel corrente periodo contabile.

Tipi di spese in conto capitale

Le spese in conto capitale possono includere l'acquisto di quanto segue:

- Una struttura o una fabbrica, incluso un aggiornamento o un'espansione

- Veicoli, come i camion utilizzati per la consegna dei prodotti

- Attrezzature di produzione

- Computer

- Arredamento

Le spese in conto capitale sono spesso utilizzate per intraprendere nuovi progetti o investimenti da parte di un'azienda. In genere, lo scopo del CAPEX è espandere la capacità di un'azienda di generare entrate e guadagni. Al contrario, le spese di entrata sono le spese operative per l'esecuzione dell'attività quotidiana e i costi di manutenzione necessari per mantenere l'asset in ordine.

Le aziende usano spesso finanziamento del debito o finanziamento azionario per coprire gli ingenti costi connessi all'acquisizione di importanti asset per espandere la propria attività. Il finanziamento del debito può comportare il prestito di denaro da una banca o l'emissione obbligazioni societarie, che sono cambiali agli investitori che li acquistano e ricevono periodicamente interessi. Il finanziamento azionario comporta l'emissione di azioni o equità agli investitori per raccogliere fondi per l'espansione e il miglioramento del capitale.

Trattamento contabile CAPEX

Gli acquisti o le uscite di cassa per le spese in conto capitale sono mostrati nella sezione investimenti del rendiconto finanziario (CFS). Il CFS mostra tutti i flussi di cassa in entrata e in uscita in un determinato periodo. Quando un'azienda acquista attrezzature, ad esempio, deve mostrare il flusso di cassa sul proprio CFS. Inoltre, l'attrezzatura deve essere registrata anche all'interno del totale delle attività sul bilancio.

Poiché le attività a lungo termine forniscono un valore generativo di reddito per un'azienda per un periodo di anni, le società non sono autorizzate a dedurre l'intero costo dell'attività nell'anno in cui è stata sostenuta la spesa. Invece, devono recuperare il costo di anno in anno ammortamento sopra il vita utile del risorsa.

In altre parole, il costo delle spese in conto capitale è ripartito su più periodi o anni, mentre le spese delle entrate vengono spesate nell'anno o periodo in corso.

Mentre tenere sotto controllo le spese operative può aumentare i profitti a breve termine, la spesa CAPEX può aumentare le entrate a lungo termine.

Esempio di spese in conto capitale e entrate

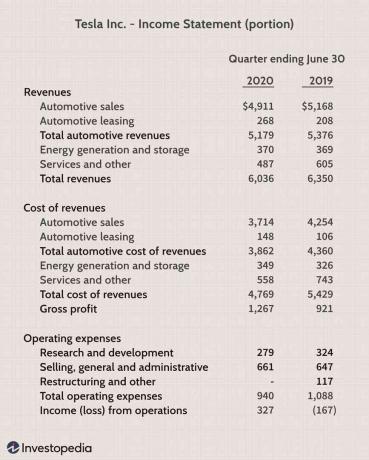

Tesla Inc. (TSLA) è un produttore di automobili di veicoli elettrici. Di seguito è riportata una parte troncata del conto economico e del rendiconto finanziario della società a partire dal rapporto 10-Q della società depositato il 30 giugno 2020.

Spese in entrata

Come affermato in precedenza, le spese di ricavo o le spese operative sono riportate nel conto economico, che sono evidenziate in blu di seguito.

- Le spese operative totali per Tesla sono state di $ 940 milioni per il secondo trimestre del 2020.

- Le spese per le entrate del secondo trimestre 2020 sono diminuite da 1,088 miliardi di dollari segnalati nel secondo trimestre del 2019.

- Possiamo anche vedere che la riduzione di $ 148 milioni in OPEX ($ 1.088 - $ 940), nel 2020 ha aiutato direttamente l'utile netto dell'azienda per quel trimestre, in cui è stato registrato un guadagno netto di $ 327 milioni.

Spese in conto capitale

Le uscite di cassa per CAPEX sono mostrate nella sezione di investimento del rendiconto finanziario.

- Le spese in conto capitale totali per Tesla sono state di 1,046 miliardi di dollari per il secondo trimestre del 2020.

- La cifra CAPEX del secondo trimestre 2020 è stata un aumento rispetto ai $ 547 milioni riportati nel secondo trimestre del 2019.

- Possiamo vedere che l'aumento è stato il risultato di 1,001 miliardi di dollari in acquisti di proprietà e attrezzature, nonché di 46 milioni di dollari in acquisti di sistemi di energia solare.