フェデラルファンド金利の引き上げが米ドルに与える影響

の変更 連邦資金 レートは米ドルに影響を与える可能性があります。 連邦準備制度がフェデラルファンド金利を引き上げるとき、それは通常、経済全体の金利を引き上げます。 より高い利回りは、債券や金利商品のより高いリターンを求める海外の投資家から投資資本を引き付けます。

グローバル投資家は、米ドル建ての投資と引き換えに、現地通貨建ての投資を売却します。 その結果、米ドルに有利な為替レートが上昇します。

重要なポイント

- 連邦準備制度がフェデラルファンド金利を引き上げるとき、それは通常、経済全体の金利を引き上げ、それはドルを強くする傾向があります。

- より高い利回りは、債券や金利商品のより高いリターンを求める海外の投資家から投資資本を引き付けます。

- フェデラルファンド金利の増減は、他の通貨に対する米ドルの為替レートの動きとかなりよく相関しています。

フェデラルファンド金利を理解する

フェデラルファンド金利は、銀行が超過準備金または現金を貸し出すためにお互いに請求する金利です。 一部の銀行には余剰現金がありますが、他の銀行には短期の流動性ニーズがある場合があります。 フェデラルファンド金利は、連邦準備銀行によって設定された目標金利であり、通常、商業銀行が相互に貸し出す金利の基礎となります。

ただし、フェデラルファンド金利は、経済全体にはるかに大きな影響を及ぼします。 フェデラルファンド金利は金利市場の重要な信条であり、銀行が顧客にローンを請求するレートであるプライムレートを設定するために使用されます。 また、住宅ローンとローンの金利、および貯蓄のための預金金利は、フェデラルファンド金利の変更の影響を受けます。

連邦準備制度理事会は、 FOMCまたは連邦公開市場委員会、経済のニーズに応じてレートを調整します。 FOMCが経済の成長が速すぎると信じている場合、 インフレーション または価格の上昇が発生する可能性がある場合、FOMCはフェデラルファンド金利を引き上げます。

逆に、FOMCが経済が苦戦している、または不況に陥る可能性があると信じている場合、FOMCはフェデラルファンド金利を引き下げるでしょう。 より高いレートは貸付と経済を遅らせる傾向があり、より低いレートは貸付と経済成長に拍車をかける傾向があります。

連邦準備制度の使命は使用することです 金融政策 最大の雇用と安定した価格を達成するのに役立ちます。 間に

経済危機 2008年と大不況の、FRBは開催しました フェデラルファンド金利 0%から0.25%またはその近く。 その後の数年間、FRBは経済が改善するにつれて金利を引き上げました。インフレ、FRB、そしてドル

FRBが達成する方法の1つ 完全雇用 安定した価格は、インフレ目標率を2%に設定することです。 2011年、FRBは、物価指数の年率2%の引き上げを正式に採用しました。 個人消費支出 そのターゲットとして。

言い換えれば、指数のインフレ要素が上昇するにつれて、それは商品の価格が経済で上昇していることを示しています。 価格が上昇しているが賃金が上昇していない場合、人々の購買力は低下しています。 インフレも投資家に影響を与えます。 たとえば、投資家が3%を支払う固定金利の債券を保有していて、インフレが2%に上昇した場合、投資家は実質で1%しか稼いでいません。

景気が低迷すると、物価を押し上げる財の需要が減るため、インフレは低下します。 逆に、景気が好調な場合、賃金の上昇は支出を増加させ、それが価格の上昇に拍車をかける可能性があります。 インフレを2%の成長率に保つことは、経済が安定したペースで成長し、賃金が自然に上昇することを可能にするのに役立ちます。

フェデラルファンド金利の調整も、米国のインフレに影響を与える可能性があります。 連邦準備制度が金利を引き上げるとき、それは人々がより多くを節約し、より少なく使うことを奨励し、インフレ圧力を減らします。 逆に、経済が 不況 または成長が遅すぎて、FRBが金利を引き下げると、インフレに拍車をかける支出が刺激されます。

ドルがインフレでFRBをどのように助けるか

もちろん、FRB以外の多くの要因がインフレに影響を与え、インフレ率はFRBの2%の目標を何年も下回ったままになっています。 米ドルの為替レートはインフレに影響を及ぼします。

たとえば、米国の輸出品はヨーロッパに販売されているため、購入者は購入するためにユーロをドルに換算する必要があります。 ドルが上昇している場合、為替レートが高くなると、ヨーロッパ人は為替レートだけに基づいて、米国の商品に対してより多く支払うことになります。 その結果、ドル高が強すぎると、米国の輸出売上高が減少する可能性がある。

また、ドル高は外国からの輸入を安くします。 米国企業がヨーロッパからユーロで商品を購入していて、ユーロが弱い場合、またはドルが強い場合、それらの輸入はより安くなります。 その結果、米国の店舗では製品が安くなり、それらの低価格は低インフレにつながります。

国内で商品を生産する米国企業は、安価な外国からの輸入品と競争するために価格を低く抑える必要があるため、安価な輸入品はインフレを低く抑えるのに役立ちます。 ドル高は外国からの輸入品を安くするのに役立ち、経済のインフレリスクを減らすための自然なヘッジとして機能します。

ご想像のとおり、FRBは、フェデラルファンド金利に関する決定を行う前に、ドル高のレベルとともにインフレを綿密に監視しています。

連邦準備制度と米ドルの例

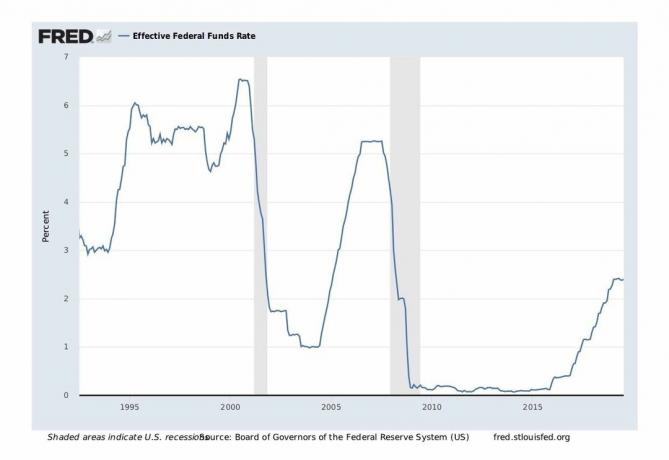

以下に、1990年代半ば以降のフェデラルファンド金利を示します。 灰色の領域は景気後退を示しています。

- 1990年代半ばに、フェデラルファンド金利は3%から最終的に6%以上に上昇しました。

- フェデラルファンド金利は2001年に前年の6%以上から1%に引き下げられました。

- 2000年代半ばには、経済の改善に伴い、フェデラルファンド金利が引き上げられました。

- 2008年には、フェデラルファンド金利が再び5%以上からほぼゼロに引き下げられ、数年間ゼロにとどまりました。

上記のフェデラルファンド金利は FREDから取得 またはセントルイス連邦準備銀行。

フェデラルファンド金利が上昇すると、経済全体の金利が上昇します。 世界の資本の流れがドル建ての資産に移行し、より高い収益率を追いかけている場合、ドルは上昇します。

下のグラフでは、前のグラフの利上げと同じ期間の米ドルの動きを見ることができます。

- 1990年代半ば、FRBが利上げを行ったとき、通貨バスケットの為替レートを測定するドルインデックスで測定すると、ドルは上昇しました。

- 連邦準備制度理事会が利下げを行った2002年、ドルは劇的に下落しました。

- 連邦準備制度とのドルの相関関係は、2000年代半ばにいくらか崩壊しました。 経済が成長し、金利が上昇したため、ドルはそれに追随しませんでした。

- ドルは反発し始め、2008年と2009年に再び下落した。

- 経済が大不況から脱したとき、ドルは何年もの間変動しました。

- 景気の好転とFRBの利上げを背景に、2014年から2018年にかけてドルは再び上昇し始めました。

結論

一般的に、そして通常の下で 経済状況、フェデラルファンド金利の上昇は、米国全体の金利商品の金利の上昇につながります。その結果、通常、米ドルが上昇します。

もちろん、フェデラルファンド金利とドルの相関関係は崩れる可能性があります。 また、ドルが弱まるか、または強くなることができる他の方法があります。 たとえば、 米国債 混乱の時代への安全な投資は、金利が設定されている場所に関係なくドルを強化することができるからです。