貸借対照表の定義:式と例

貸借対照表とは何ですか?

貸借対照表は、会社の資産、負債、および株主を報告する財務諸表です。 特定の時点でのエクイティ、および収益率を計算し、その評価の基礎を提供します 資本構成. これは、会社が所有し、借りているもののスナップショットと、株主が投資した金額を提供する財務諸表です。

貸借対照表は他の重要なものと一緒に使用されます 財務諸表 ファンダメンタル分析の実施や財務比率の計算における損益計算書やキャッシュフロー計算書など。

重要なポイント

- 貸借対照表は、会社の資産、負債、および株主資本を報告する財務諸表です。

- 貸借対照表は、ビジネスの評価に使用される3つの主要な財務諸表(損益計算書とキャッシュフロー計算書が他の2つ)の1つです。

- 貸借対照表はスナップショットであり、発行日現在の会社の財務状況(所有および債務)を表します。

- ファンダメンタルアナリストは、貸借対照表を他の財務諸表と組み合わせて使用して、財務比率を計算します。

1:10

貸借対照表の紹介

貸借対照表に使用される式

貸借対照表は次の会計等式に準拠しており、一方の資産と、他方の負債と株主資本のバランスが取れています。

資産=負債+株主資本

この公式は直感的です。会社は、お金を借りる(負債を引き受ける)か、投資家からそれを受け取る(株主資本を発行する)ことによって、所有するすべてのもの(資産)の支払いをしなければなりません。

たとえば、企業が銀行から5年間の4,000ドルのローンを借りる場合、その資産(具体的には現金口座)は4,000ドル増加します。 その負債(具体的には、長期債務勘定)も4,000ドル増加し、方程式の2つの側面のバランスを取ります。 会社が投資家から8,000ドルを受け取る場合、その資産はその金額だけ増加し、株主の資本も増加します。 会社がその費用を超えて生み出すすべての収入は、株主の資本勘定に送られます。 これらの収益は資産側でバランスが取れており、現金、投資、在庫、またはその他の資産として表示されます。

資産、負債、および株主資本はそれぞれ、会社の財務の詳細を分類するいくつかの小さな勘定科目で構成されています。 これらのアカウントは業界によって大きく異なり、同じ用語がビジネスの性質に応じて異なる意味を持つ可能性があります。 ただし、大まかに言って、投資家が遭遇する可能性のある一般的なコンポーネントがいくつかあります。

貸借対照表には何がありますか?

NS バランスシート ある時点での会社の財務状況を表すスナップショットです。 それだけでは、長期にわたって展開しているトレンドを把握することはできません。 このため、貸借対照表は前期のものと比較する必要があります。 また、異なる業界には独自の資金調達アプローチがあるため、同じ業界の他のビジネスのビジネスと比較する必要があります。

貸借対照表からいくつかの比率を導き出すことができ、投資家は会社がどれほど健全であるかを知るのに役立ちます。 これらには、 負債比率 そしてその 酸テスト比率、他の多くの人と一緒に。 損益計算書とキャッシュフロー計算書は、会社の財務を評価するための貴重なコンテキストも提供します。また、損益計算書の注記や補遺は、 バランスシート.

資産

資産セグメント内では、アカウントは流動性の順に上から下にリストされます。つまり、簡単に現金に変換できます。 それらは流動資産に分割され、1年以内に現金に変換することができます。 および非流動資産または長期資産。

これが 一般的な順序 流動資産内のアカウントの数:

- 現金および現金同等物 最も流動性の高い資産であり、財務省短期証券、短期預金証書、およびハードカレンシーを含めることができます。

- 市場性のある有価証券 流動性のある市場が存在する株式および負債証券です。

- 売掛金 顧客が会社に支払うべきお金を指します。これには、特定の割合の顧客が支払わないと予想されるため、疑わしいアカウントの引当金が含まれる可能性があります。

- 在庫 は、販売可能な商品であり、コストまたは市場価格のいずれか低い方で評価されます。

- 前払費用 保険、広告契約、家賃など、すでに支払われている価値を表します。

長期資産には次のものが含まれます。

- 長期投資 翌年に清算されない、または清算できない有価証券です。

- 固定資産 土地、機械、設備、建物、その他の耐久性があり、一般的に資本集約的な資産が含まれます。

- 無形資産 知的財産やのれんなどの非物理的(ただし価値のある)資産が含まれます。 一般に、無形資産は、社内で開発されるのではなく、取得された場合にのみ貸借対照表に記載されます。 したがって、それらの価値は、たとえば世界的に認められたロゴを含めないことによって、非常に控えめに表現されているか、または同じように非常に誇張されている可能性があります。

負債

負債とは、企業が外部の関係者に支払うべき金額であり、サプライヤーに支払う必要のある請求書から、債権者に発行した賃貸料、公共料金、給与の利息までです。 流動負債は、1年以内に支払期日が到来するものであり、支払期日順に記載されています。 固定負債は、1年後の任意の時点で支払期日が到来します。

流動負債勘定には次のものが含まれる場合があります。

- 長期債務の現在の部分

- 銀行の債務

- 支払利息

- 支払われる賃金

- 顧客の前払い

- 配当金等

- 獲得し、 未稼得保険料

- 買掛金勘定

固定負債には次のものが含まれます。

- 長期債務:発行された債券の利息と元本

- 年金基金の負債:会社が従業員の退職金口座に支払う必要のあるお金

- 繰延税金負債:発生したが、もう1年間は支払われない税金(タイミングに加えて、この数値は、 財務報告 減価償却計算など、税金の査定方法。)

一部の負債は貸借対照表から外れていると見なされます。つまり、それらは貸借対照表に表示されません。

株主資本

株主資本は、事業主、つまり株主に帰属するお金です。 これは、会社の総資産から負債、つまり非株主に対する負債を差し引いたものに相当するため、「純資産」とも呼ばれます。

留保所得 企業が事業に再投資するか、債務の返済に使用する純利益です。 残りは配当の形で株主に分配されます。

自己株式とは、会社が買い戻した株式のことです。 後日、現金を調達するために販売したり、反発するために予約したりすることができます。 敵対的買収.

一部の企業は 優先株、とは別にリストされます 普通株 株主資本の下で。 優先株には、普通株と同様に、株式の市場価値とは関係のない任意の額面価格が割り当てられます(多くの場合、額面価格はわずか0.01ドルです)。 「普通株式」および「優先株式」の勘定科目は、額面金額に発行済み株式数を掛けて計算されます。

追加払込資本または資本剰余金は、株主が超過投資した金額を表します 市場ではなく額面価格に基づく「普通株」または「優先株」勘定の 価格。 株主資本は、企業の時価総額に直接関係していません。後者は、 払込資本は株式の現在の価格ですが、任意の価格で購入された株式の合計です。

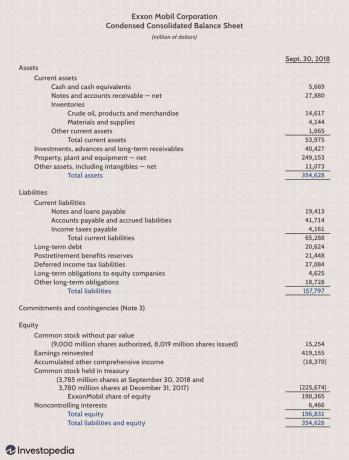

貸借対照表の例

貸借対照表の制限

貸借対照表は、投資家やアナリストにとって非常に貴重な情報です。 ただし、いくつかの欠点があります。 これは単なるスナップショットであるため、この時点と過去の別の単一の時点との差のみを使用できます。 静的であるため、多くの財務比率は、貸借対照表とより動的な損益計算書の両方に含まれるデータを利用します。 キャッシュフロー計算書 会社のビジネスで何が起こっているのかをより完全に描くために。

さまざまな会計システムと減価償却および在庫の処理方法も、貸借対照表に転記される数値を変更します。 このため、マネージャーは数字をより有利に見えるようにゲームする能力を持っています。 会計で使用されているシステムを特定し、危険信号に注意するために、貸借対照表の脚注に注意を払ってください。

貸借対照表の詳細

貸借対照表は、投資家とアナリストの両方にとって重要な文書です。

貸借対照表に関する関連する洞察については、 貸借対照表を読む、 どうにか バランスシートは常にバランスをとる と方法 会社の貸借対照表を評価する.

よくある質問

貸借対照表は何に使用されますか?

貸借対照表は、経営幹部、投資家、アナリスト、規制当局がビジネスの現在の財務状態を理解するために使用する重要なツールです。 これは通常、損益計算書とキャッシュフロー計算書の2種類の財務諸表と一緒に使用されます。 貸借対照表を使用すると、ユーザーは会社の資産と負債を一目で確認できます。 貸借対照表は、会社が正の純資産を持っているかどうか、持っているかどうかなどの質問にユーザーが答えるのに役立ちます その義務をカバーするのに十分な現金と短期資産、そして会社がその義務に比べて非常に負債があるかどうか 仲間。

貸借対照表には何が含まれていますか?

貸借対照表には、会社の資産と負債に関する情報が含まれています。 会社によっては、これには現金や売掛金などの短期資産が含まれる場合があります。 または、不動産、プラント、設備(PP&E)などの長期資産。 同様に、その負債には、買掛金や未払賃金などの短期債務、または銀行ローンやその他の債務などの長期債務が含まれる場合があります。

貸借対照表は誰が作成しますか?

会社によっては、貸借対照表の作成にさまざまな関係者が責任を負う場合があります。 小規模な非公開企業の場合、貸借対照表は所有者または会社の簿記係が作成する場合があります。 中規模の民間企業の場合、それらは内部で準備され、外部の会計士によって見渡される可能性があります。 一方、公開会社は公認会計士による外部監査を受ける必要があり、また、帳簿がはるかに高い水準に保たれていることを確認する必要があります。 公開会社の貸借対照表およびその他の財務諸表は、以下に従って作成する必要があります。 一般に認められた会計原則(GAAP)、および定期的に提出する必要があります 証券取引委員会(SEC).