資本資産価格モデル(CAPM)

資本資産価格モデルとは何ですか?

資本資産価格モデル(CAPM)は、体系的なリスクと 期待収益 資産、特に株式の場合。 CAPMは、リスクのある価格設定のために財務全体で広く使用されています 証券 資産のリスクを考慮して、資産の期待収益を生成し、 資本コスト.

2:39

資本資産価格モデル-CAPM

資本資産価格モデル(CAPM)を理解する

リスクを考慮した資産の期待収益の計算式は次のとおりです。

ENSNS=NSNS+βNS(ENSNS−NSNS)どこ:ENSNS=期待される投資収益率NSNS=リスクフリーレートβNS=投資のベータ(ENSNS−NSNS)=市場リスクプレミアム

投資家はリスクと お金の時間価値. NS リスクフリーレート CAPMの公式では、お金の時間価値を説明しています。 CAPM公式の他の要素は、投資家が追加のリスクを負うことを説明しています。

NS ベータ 潜在的な投資の割合は、投資が市場のように見えるポートフォリオにどの程度のリスクを追加するかを示す尺度です。 株式が市場よりもリスクが高い場合、ベータは1より大きくなります。 株式のベータが1未満の場合、式はポートフォリオのリスクを軽減すると想定しています。

次に、株式のベータ値に 市場リスクプレミアム、これはリスクフリーレートを超える市場から期待されるリターンです。 NS

リスクフリーレート 次に、株式のベータと市場リスクプレミアムの積に追加されます。 結果は投資家に 必要な返品 また 割引率 彼らは資産の価値を見つけるために使用することができます。CAPMの公式の目標は、株式のリスクと時間価値を期待収益と比較したときに、株式が公正に評価されているかどうかを評価することです。

たとえば、投資家が今日、1株あたり100ドル相当の、3%の年間配当を支払う株式を検討しているとします。 株式は1.3の市場と比較してベータ値を持っています。これは、市場ポートフォリオよりもリスクが高いことを意味します。 また、リスクフリーレートが3%であり、この投資家は市場の価値が毎年8%上昇すると予想していると仮定します。

CAPMの公式に基づく株式の期待収益は9.5%です。

9.5%=3%+1.3×(8%−3%)

CAPM公式の期待収益は、予想保有期間にわたる株式の予想配当と資本増価を割り引くために使用されます。 これらの将来のキャッシュフローの割引価値が100ドルに等しい場合、CAPMの公式は、株式がリスクに対して公正に評価されていることを示しています。

CAPMの問題

CAPMの公式の背後には、実際には成り立たないことが示されているいくつかの仮定があります。 現代の金融理論は2つの仮定に基づいています:(1)証券市場は非常に競争が激しく、 効率的(つまり、企業に関する関連情報が迅速かつ普遍的に配布され、 吸収された); (2)これらの市場は、投資収益からの満足度を最大化しようとする合理的でリスク回避的な投資家によって支配されています。

これらの問題にもかかわらず、CAPMの公式はシンプルであり、投資の選択肢を簡単に比較できるため、依然として広く使用されています。

数式にベータを含めると、リスクは株価で測定できると想定されます ボラティリティ. ただし、両方向の価格変動は等しくリスクが高いわけではありません。 株式のボラティリティを決定するためのルックバック期間は標準ではありません。これは、株式のリターン(およびリスク)が標準ではないためです。 正規分布.

CAPMはまた、リスクフリーレートが割引期間を通じて一定であると想定しています。 前の例で、米国財務省債の金利が10年間の保有期間中に5%または6%に上昇したと仮定します。 リスクフリーレートの上昇はまた、投資に使用される資本コストを上昇させ、株式を見せることができます 過大評価.

市場リスクプレミアムを見つけるために使用される市場ポートフォリオは理論値にすぎず、株式の代わりに購入または投資できる資産ではありません。 ほとんどの場合、投資家はS&P 500のような主要な株価指数を使用して市場を代替しますが、これは不完全な比較です。

CAPMの最も深刻な批判は、割引プロセスについて将来のキャッシュフローを見積もることができるという仮定です。 投資家が株式の将来のリターンを高レベルの精度で見積もることができれば、CAPMは必要ありません。

CAPMと効率的なフロンティア

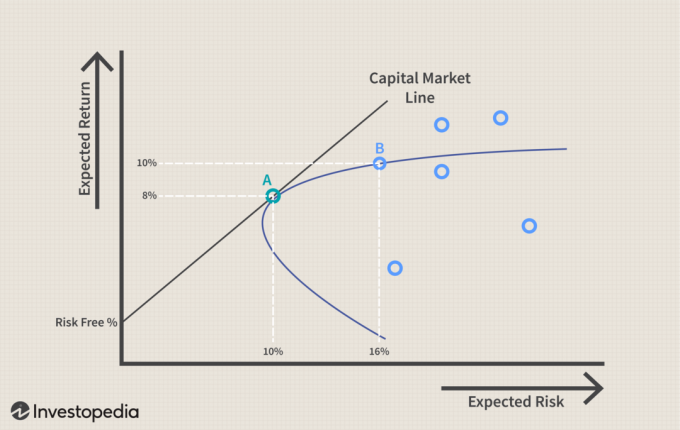

CAPMを使用してポートフォリオを構築すると、投資家がリスクを管理するのに役立つはずです。 投資家がCAPMを使用して、リスクと比較してポートフォリオのリターンを完全に最適化できた場合、それはと呼ばれる曲線上に存在します。 効率的なフロンティア、次のグラフに示すように。

グラフは、期待収益(y軸)が大きいほど、期待リスク(x軸)が大きくなることを示しています。 現代ポートフォリオ理論 は、リスクフリーレートから始めて、リスクが増加するにつれてポートフォリオの期待収益が増加することを示唆しています。 に適合するポートフォリオ キャピタルマーケットライン(CML) その線の右側にある可能なポートフォリオよりも優れていますが、ある時点で、理論上のポートフォリオをCMLで構築し、リスクの量に対して最高のリターンを得ることができます。

CMLと効率的なフロンティアを定義するのは難しいかもしれませんが、それは投資家にとって重要な概念を示しています。つまり、リターンの増加とリスクの増加の間にはトレードオフがあります。 CMLに適合するポートフォリオを完全に構築することは不可能であるため、投資家は追加のリターンを求めるときにリスクを取りすぎるのが一般的です。

次のチャートでは、効率的なフロンティアに沿って適合するように構築された2つのポートフォリオを見ることができます。 ポートフォリオAは、年間8%の収益が見込まれており、10%の収益があります。 標準偏差 またはリスクレベル。 ポートフォリオBは、年間10%の収益が見込まれますが、標準偏差は16%です。 ポートフォリオBのリスクは、期待収益よりも早く上昇しました。

効率的なフロンティアはCAPMと同じことを前提としており、理論的にのみ計算できます。 ポートフォリオが効率的なフロンティアに存在する場合、そのリスクレベルに対して最大のリターンを提供します。 ただし、将来のリターンを予測できないため、ポートフォリオが効率的なフロンティアに存在するかどうかを知ることは不可能です。

リスクとリターンの間のこのトレードオフはCAPMに適用され、効率的なフロンティアグラフを再配置して、個々の資産のトレードオフを示すことができます。 次のグラフでは、CMLが「 セキュリティマーケットライン(SML). x軸の予想リスクの代わりに、株式のベータが使用されます。 図からわかるように、ベータが1から2に増加すると、期待収益も上昇します。

CAPMとSMLは、株式のベータと予想されるリスクを結び付けます。 ベータが高いほどリスクが高くなりますが、理論上の理想ではないにしても、トレードオフが許容されるCMLのどこかに高ベータ株のポートフォリオが存在する可能性があります。

これら2つのモデルの価値は、実際の市場では当てはまらないベータおよび市場参加者に関する仮定によって低下します。 たとえば、ベータは、高頻度の市場よりも変動性の高い株式の相対的なリスクを考慮していません。 同じ種類の価格変動を経験しない同じように高いベータを持つ別の株式と比較した下振れショック 欠点。

CAPMの実用的価値

CAPMの批判とポートフォリオ構築での使用の背後にある仮定を考慮すると、CAPMがどのように役立つかを理解するのは難しいかもしれません。 ただし、CAPMをツールとして使用して、将来の期待の妥当性を評価したり、比較を行ったりすることには、まだある程度の価値があります。

100ドルの株価でポートフォリオに株式を追加することを提案したアドバイザーを想像してみてください。 アドバイザーはCAPMを使用して、13%の割引率で価格を正当化します。 アドバイザーの投資マネージャーは、この情報を取得して、会社の過去のパフォーマンスや同業他社と比較し、13%のリターンが妥当な期待値であるかどうかを確認できます。

この例では、過去数年間のピアグループのパフォーマンスが10%を少し上回っていたのに対し、この株は一貫して9%のリターンでアンダーパフォームしていたと仮定します。 投資運用会社は、期待収益の増加を正当化することなく、アドバイザーの推奨を受け入れるべきではありません。

投資家は、CAPMと効率的なフロンティアの概念を使用して、他の市場と比較したポートフォリオまたは個々の株式のパフォーマンスを評価することもできます。 たとえば、投資家のポートフォリオが過去3年間で年間10%の収益を上げており、収益の標準偏差(リスク)が10%であるとします。 ただし、市場平均は過去3年間で10%を返し、8%のリスクがあります。

投資家は、この観察結果を使用して、ポートフォリオがどのように構築されているか、およびどの持ち株がSMLにない可能性があるかを再評価できます。 これは、投資家のポートフォリオがCMLの右側にある理由を説明している可能性があります。 リターンを引きずっている、またはポートフォリオのリスクを不釣り合いに増加させている持ち株を特定できる場合、投資家はリターンを改善するために変更を加えることができます。

結論

CAPMは、現代ポートフォリオ理論の原則を使用して、証券が公正に評価されているかどうかを判断します。 これは、投資家の行動、リスクとリターンの分布、および現実と一致しない市場のファンダメンタルズに関する仮定に依存しています。 ただし、CAPMの基礎となる概念とそれに関連する効率的なフロンティアは、投資家が 証券の追加についてより良い意思決定を行う際の、予想されるリスクと報酬の関係 ポートフォリオ。