消費者が「手頃な贅沢品」を求める中、ペプシコの利益と売上高は予想を上回る

重要なポイント

- ペプシコは消費者習慣の変化を受けて利益と売上高の予想を上回り、通期見通しを引き上げた。

- ペプシコのスナックと飲料の売上は増加したが、価格上昇により販売量は減少した。

- 同社は、インフレ上昇の時代においても同社の製品は「手頃な贅沢品」として依然として魅力的であると述べた。

スナックや飲料の好調な売り上げがペプシコを助けた(ペップ)は予想を上回る四半期決算を発表し、食品大手は見通しを押し上げた。

ペプシソーダとドリトスチップスのメーカーである同社の2023年度第2四半期利益は1株当たり2.09ドルで、売上高は10.4%増の223億2000万ドルとなった。 いずれもアナリスト予想を上回った。 北米のスナック部門の売上は 14% 増加し、飲料部門の収益は 10% 増加しました。

価格上昇により需要が減少し、インスタント食品と飲料の数量はそれぞれ3%、1%減少した。 それでも同社は、世界的に失業率が低いため、予想ほどの落ち込みはなかったと指摘した。

CEOのラモン・ラグアルタ氏は、インフレ率の上昇を受けて、あらゆる消費者が調整を進めていると述べた。 しかし、最高財務責任者(CFO)のヒュー・ジョンストン氏は、ペプシコ製品は依然として「手頃な価格の贅沢品」であると付け加えた。

ペプシコは通期の見通しを示した オーガニック収益の成長 従来の 8% から 10% 増加し、コア固定通貨 EPS 成長率は以前の 9% から 12% となりました。

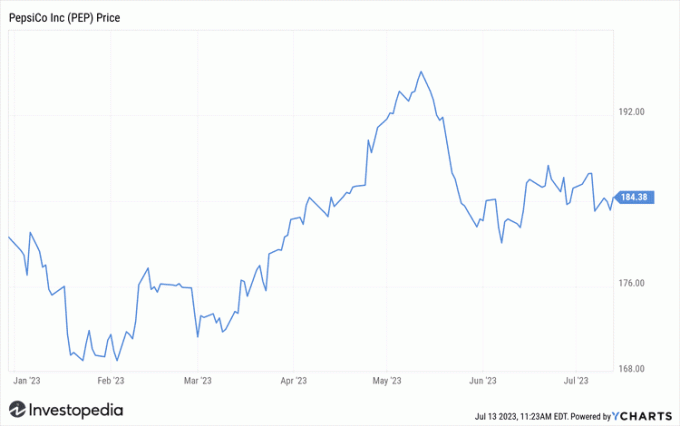

ペプシコ株は木曜序盤の取引で1.5%上昇したが、依然として5月に付けた最高値を大きく下回った。

Yチャート