ヘッジファンドのパフォーマンスとリスクを理解するための定量分析の理解

それでも ミューチュアルファンド と ヘッジファンド 非常に類似したメトリックとプロセスを使用して分析できますが、ヘッジファンドは、複雑さのレベルと非対称の期待収益に対処するために、追加のレベルの深さを必要とします。 ヘッジファンドは通常、 認定投資家 他のファンドよりも少ないSEC規制への準拠が必要なためです。

この記事では、ヘッジファンドを分析する際に理解する必要のある重要な指標のいくつかについて説明します。 考慮する必要がある他のもの、ここに含まれているものは、ヘッジファンドの厳密な分析を開始するのに適した場所です パフォーマンス。

重要なポイント

- ヘッジファンドのパフォーマンスとリスク特性を理解することは、ミューチュアルファンドや株式や債券の標準ポートフォリオよりもかなり複雑になることがよくあります。

- 多くのヘッジファンドは、S&P 500のような指数を上回ろうとするのではなく、絶対的なリターンを求めているため、パフォーマンスはそれに応じて、特定の戦略に応じて判断する必要があります。

- 同様に、リスクは投資目標と互換性のある方法で測定する必要があり、バリューアットリスク(VaR)やファットテールの分析が含まれる場合があります。

絶対および相対リターン

ミューチュアルファンドのパフォーマンス分析と同様に、ヘッジファンドは 絶対リターンと相対リターンの両方のパフォーマンス. ただし、ヘッジファンド戦略は多様であり、各ヘッジファンドは独自性があるため、それらを特定するには、さまざまな種類のリターンを十分に理解する必要があります。

絶対リターン 従来のタイプの投資と比較して、ファンドをどこに分類するかを投資家に知らせます。 とも呼ばれます トータルリターン、絶対リターンは、ファンドが経験した利益または損失を測定します。

たとえば、リターンが低く安定しているヘッジファンドは、債券投資の代わりになる可能性があります。 新興市場 高収益に置き換えられる可能性のある株式 グローバルマクロ 基金。

相対リターン一方、投資家は他の投資と比較したファンドの魅力を判断することができます。 比較対象は、他のヘッジファンド、ミューチュアルファンド、または投資家が模倣しようとしている特定のインデックスですらあります。 相対的な収益を評価するための鍵は、1年、3年、5年の年間収益など、いくつかの期間にわたるパフォーマンスを決定することです。 さらに、これらのリターンは、各投資に固有のリスクと比較して考慮する必要があります。

相対的なパフォーマンスを評価するための最良の方法は、ピアのリストを定義することです。 従来のミューチュアルファンド、エクイティまたは債券インデックス、および同様のその他のヘッジファンドの断面図 戦略。 良いファンドはトップで実行する必要があります 四分位数 そのアルファ生成能力を効果的に証明するために分析されている各期間について。

リスクの測定

やってる 定量分析 リスクを考慮せずに目隠しをしながらにぎやかな通りを横断することに似ています。 基本的な金融理論では、リスクを冒すことによってのみ特大のリターンを生み出すことができるため、ファンドは優れたリターンを示す可能性がありますが、 投資家は、リスクを分析に組み込んで、ファンドのリスク調整後のパフォーマンスと、他の投資との比較を決定する必要があります。

リスクの測定に使用されるいくつかのメトリックがあります。

標準偏差

使用する利点の中で 標準偏差 リスクの尺度としては、計算のしやすさと概念の単純さです。 正規分布 リターンの。 残念ながら、それはヘッジファンドに内在するリスクを説明する上での弱点の理由でもあります。 ほとんどのヘッジファンドは対称的なリターンを持っておらず、標準偏差メトリックはまた、大きな損失の予想よりも高い確率を隠すことができます。

バリューアットリスク(VaR)

バリューアットリスク は、平均と標準偏差の組み合わせに基づくリスク指標です。 ただし、標準偏差とは異なり、ボラティリティの観点からリスクを説明するのではなく、5%の確率で失われる可能性が高い最大額として説明します。 正規分布では、予想される結果の左端の5パーセントで表されます。 欠点は、正規分布のリターンを想定しているため、金額と確率の両方が過小評価される可能性があることです。 定量分析を行う際には引き続き評価する必要がありますが、投資家はリスクを評価する際に追加の指標も考慮する必要があります。

歪度

歪度 はリターンの非対称性の尺度であり、このメトリックを分析することで、ファンドのリスクにさらに光を当てることができます。

次の図は、平均と標準偏差が同じである2つのグラフを示しています。 左側のグラフは正に歪んでいます。 これは、 平均>中央値>モード. 右の尾が長く、左側の結果が中央に向かって集まっていることに注目してください。 これらの結果は、平均よりも低い結果の確率が高いことを示していますが、次のように示されるように、非常に肯定的な結果の確率も示しています。 ロングテール 右側にあります。

歪度がほぼゼロの場合は、正規分布を示します。 正の歪度は左側の分布に似ている可能性が高く、負の歪度は右側の分布に似ています。 グラフからわかるように、負に歪んだ分布の危険性は、確率が低くても、非常に負の結果になる確率です。

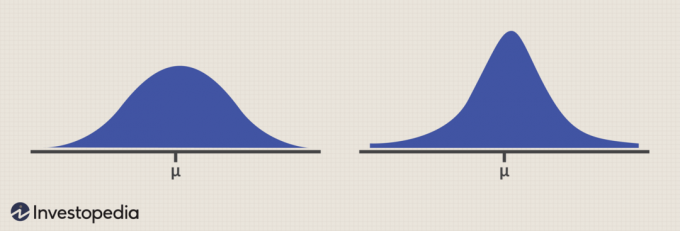

尖度

尖度 は、分布の残りの部分に対する分布の裾の合計重みの尺度です。

下の図2では、左側の分布は負の尖度を示しており、平均値付近の結果の確率が低く、極値の確率が低いことを示しています。 正の尖度(右側の分布)は、平均に近い結果の確率が高いことを示していますが、極値の確率も高いことを示しています。 この場合、両方の分布の平均と標準偏差も同じであるため、投資家は開始できます。 標準偏差を超えて追加のリスク指標を分析することの重要性を理解し、 VAR。

シャープレシオ

の最も人気のある対策の1つ リスク調整後リターン ヘッジファンドが使用するのは シャープレシオ. シャープレシオは、リスクのレベルごとに得られる追加のリターンの量を示します。 シャープレシオが1より大きい場合は適切ですが、1より小さい場合は、使用する資産クラスまたは投資戦略に基づいて判断できます。 いずれにせよ、シャープレシオの計算への入力は、平均、標準偏差、およびリスクフリーレートであるため、シャープ 比率は、低金利の期間には魅力的であり、高金利の期間には魅力的ではない可能性があります 料金。

ベンチマーク比率によるパフォーマンスの測定

ファンドのパフォーマンスを正確に測定するには、リターンを評価するための比較ポイントが必要です。 これらの比較ポイントは、 ベンチマーク.

ベンチマークと比較してパフォーマンスを測定するために適用できるいくつかの測定値があります。 これらは3つの一般的なものです:

ベータ

ベータ と呼ばれる 体系的なリスク インデックスのリターンに対するファンドのリターンの尺度です。 比較される市場またはインデックスには、1のベータが割り当てられます。 したがって、ベータが1.5のファンドは、市場/インデックスの1%の動きごとに1.5%のリターンを持つ傾向があります。 一方、ベータが0.5のファンドは、市場での1%のリターンごとに0.5%のリターンがあります。

ベータは、ファンドが持つ特定の資産クラスへのエクイティエクスポージャーの量を決定する優れた尺度であり、投資家はファンドへの大規模な割り当てが必要かどうか、および/またはどれだけの割り当てが必要かを決定できます。 ベータは、特定のインデックスの動きに対するファンドの感度を明らかにするために、エクイティ、債券、またはヘッジファンドのインデックスを含む任意のベンチマークインデックスと比較して測定できます。 ほとんどのヘッジファンドは、 S&P 500 彼らはより広いものへの相対的な鈍感/相関に基づいて彼らのリターンを販売しているのでインデックス 株式市場.

相関

相関 リターンの相対的な変化を測定するという点でベータ版と非常に似ています。 ただし、市場がファンドのパフォーマンスをある程度推進すると想定するベータとは異なり、相関は2つのファンドのリターンがどの程度関連しているかを測定します。 多様化たとえば、さまざまな資産クラスと投資戦略が体系的な要因に対してさまざまに反応するという事実に基づいています。

相関は-1から+1のスケールで測定されます。ここで、-1は完全であることを示します。 負の相関、ゼロは明らかな相関関係がまったくないことを示し、+ 1は完全であることを示します 正の相関. 長いS&P 500ポジションと短いS&P 500ポジションのリターンを比較することで、完全な負の相関関係を実現できます。 明らかに、一方のポジションがパーセント増加するごとに、もう一方のポジションも同じパーセント減少します。

相関関係の最適な使用法は、ポートフォリオ内の各ファンドの相関関係を、そのポートフォリオ内の他の各ファンドと比較することです。 これらのファンドの相互の相関が低いほど、ポートフォリオが十分に分散されている可能性が高くなります。 ただし、リターンが大幅に低下する可能性があるため、投資家は分散投資が多すぎることに注意する必要があります。

アルファ

多くの投資家は アルファ はファンドのリターンとベンチマークのリターンの差ですが、アルファは実際にはリスクの量に対するリターンの差を考慮しています。 言い換えれば、リターンがベンチマークより25%優れているが、取られるリスクがベンチマークより40%大きかった場合、アルファは実際には負になります。

これはほとんどのヘッジファンドマネージャーがリターンに追加すると主張していることなので、それを分析する方法を理解することが重要です。

アルファは、 CAPMモデル:

ERNS=NSNS+βNS×(ERNS−NSNS)どこ:ERNS=投資の期待収益NSNS=リスクフリーレートβNS=投資のベータERNS=市場の期待収益

ヘッジファンドマネージャーがとったリスクに基づいてアルファを追加したかどうかを計算するために、投資家はヘッジファンドのベータを上記の式に単純に代入することができます。 期待収益 ヘッジファンドのパフォーマンスについて。 実際の収益が期待収益を超える場合、 ヘッジファンドマネージャー 取られたリスクに基づいてアルファを追加しました。 実際のリターンが期待リターンよりも低い場合、ヘッジファンドマネージャーは追加しませんでした 実際のリターンが関連するものよりも高かった場合でも、取られたリスクに基づくアルファ 基準。 投資家は、リスクを冒してリターンにアルファを追加し、追加のリスクをとるだけではリターンを生み出さないヘッジファンドマネージャーを望んでいるはずです。

結論

ヘッジファンドの定量分析の実行は、複雑で時間がかかり、多くの場合困難な場合があります。 ただし、この記事では、分析に貴重な情報を追加する追加のメトリックについて簡単に説明しました。 使用できる他のさまざまな指標もあり、この記事で説明されているものでさえ、一部のヘッジファンドにはより関連性があり、他のファンドにはあまり関連性がない場合があります。

投資家は、いくつかの追加を実行する努力をすることによって、特定のファンドに固有のリスクのより多くを理解することができるはずです 計算。その多くは、Morningstar、PerTrac、およびなどのプロバイダーのシステムを含む分析ソフトウェアによって自動的に計算されます。 ゼファー。