HARPローンプログラム:どのように機能しましたか?

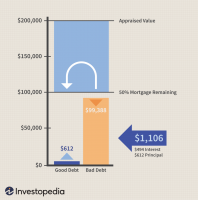

金利が下がると、多くの住宅所有者は 借り換え 彼らの住宅ローンは低金利に固定され、借り手の毎月の支払いを減らしたり、住宅所有者が建てることができるようにします エクイティ より迅速に。 ただし、通常借り換えに問題がある住宅所有者の1つのグループは、 ネガティブエクイティ. これは彼らが彼らの家が現在価値があるものより彼らの住宅ローンに多くを負っていることを意味します。 2020年の第1四半期には、約180万戸の住宅がマイナスのエクイティであり、これはすべての住宅ローン物件の3.4%に相当します。

過去には、 水中住宅ローン を介して借り換えることにより、低金利を利用することができます ホームアフォーダブルリファイナンスプログラム(HARP). ただし、このプログラムは2018年末に期限切れになりました。

この記事では、住宅ローンの借り換えを検討している住宅所有者が利用できる既存のオプションに加えて、HARPが住宅所有者に提供したメリットについて説明します。

重要なポイント

- HARPは、水中の住宅所有者がより魅力的な金利で住宅ローンを借り換えるのを支援するために設計された政府のプログラムでした。

- プログラムは2009年4月1日に開始し、2018年12月31日に終了しました。

- 約345万人の借り手がHARPを利用しました。

- 今日、困窮している住宅所有者のための借り換えオプションには、ファニーメイとフレディマックのプログラムが含まれています。

HARPローンプログラムとは何ですか?

HARPは、2009年4月に設立された政府プログラムです。 米連邦住宅金融局(FHFA) に応じて 2007-08年の金融危機. アイデアは、住宅所有者が未払いの住宅ローンよりも価値が低い物件のローンを借り換えるのを助けることでした。 約345万人の借り手がこのプログラムを利用しました。

HARPは、 ローン・トゥ・バリュー・レシオ(LTV) 80%以上の。 通常、これらの借り手は、住宅のエクイティが不足しているために借り換えを確保するのに苦労しているため、金利の低下から利益を得ることができません。 当初、借り手は、LTV比率が105%以下の場合、HARP支援を受ける資格がありました。 この上限は2009年7月に125%に引き上げられ、2011年10月に完全に引き上げられました。

プログラムの開始から2015年2月までの間に、約329万件の住宅ローンがHARPに基づいて借り換えられました。 これらのうち、230万人のLTV比率は80%から105%でした。 約567,000の住宅ローンのLTVは105%から125%でしたが、421,500のローンの比率は125%を超えていました。

HARPは当初2016年末に失効する予定でしたが、政府はプログラムを2年延長しました。

HARPローンの適格基準は何でしたか?

住宅所有者は、HARPの資格を得るために、次の基準を満たす必要がありました。

- 基本的な要件は、によって所有または保証されている住宅ローンでした フレディマック また ファニーメイ、2009年5月31日以前は休業。

- 元のローンのLTV比率は80%以上である必要があります。

- 重要なことに、借り手はできませんでした 滞納 彼らの住宅ローンの支払いについて。 過去6か月間で支払いが遅れることはなく、過去12か月間で30日遅れて支払いが行われることはありません。

- 最低クレジットスコアはありませんでした。

プログラムは実際にはお金を貸しませんでした。 代わりに、HARPは貸し手と協力して借り換えを提供しました。 住宅所有者は現在の 貸し手 または、HARP Webサイトにアクセスして、貸し手がプログラムに参加したかどうかを確認します。

HARPローンプログラムに取って代わったものは何ですか?

HARPは終了しましたが、ファニーメイとフレディマックはどちらも、困窮している借り手が家を借り換えるためのプログラムを持っています。

ファニーメイハイLTV借り換えオプション

このプログラムは、既存のファニーメイの住宅ローンを期限内に支払うが、LTV比率が標準の限定キャッシュアウト借り換えで許可されている最大額を超えている借り手向けです。

NS 借り換え オプションは、借り手に対して次のいずれかになる必要があります。

- 低い 主要な と利息の支払い

- 低金利

- 短い 償却 期間

- 調整可能な住宅ローンから固定金利の住宅ローンへの移行など、より安定した住宅ローン商品

借り手は、直近の6か月間に30日間の延滞がなく、支払いを最新のものにする必要があります。 さらに、過去1年間に30日を超える延滞は1回まで、30日を超える延滞はありません。

フレディマック強化救済借り換え住宅ローン

このプログラムは、毎月の支払いに間に合うが、 新しい住宅ローンが最大LTVを超えるため、フレディマックの標準的な「キャッシュアウトなし」の借り換えオプション 制限。 固定金利の住宅ローンには最大LTV比率はありませんが、調整可能な金利の住宅ローンの最大LTVは105%です。

結論

HARPの期限が切れる前に、このプログラムは何百万もの住宅所有者が水中住宅ローンの借り換えを支援しました。 HARPは借りている金額を減らさなかったが、借り手は低金利と毎月の支払いの恩恵を受けた。 プログラムはもう存在しませんが、ファニーメイとフレディマックは借り手に借り換えオプションを提供し続けます。