CCAPMに追いつく

ノーベル経済学賞を受賞したダグラス・ブリーデンとロバート・ルーカスは、 消費資本資産価格モデル(CCAPM) それぞれ1979年と1978年に。 彼らのモデルは伝統的なものの拡張です 資本資産価格モデル(CAPM). 理論モデルとして使用するのが最適ですが、財務の変動を理解するのに役立ちます 資産 時間の経過とともに収益が返され、場合によっては、その結果は、CAPMモデルで達成された結果よりも関連性が高くなる可能性があります。 このモデルがどのように機能し、何がわかるかを知るために読んでください。

CCAPMとは何ですか?

CAPMは、将来の資産価格を理解および予測するために市場ポートフォリオの収益に依存していますが、CCAPMは総消費量に依存しています。 CAPMでは、リスクのある資産は投資家の富に不確実性を生み出します。これは市場ポートフォリオによって決定されます(例: S&P 500). 一方、CCAPMでは、リスクのある資産は消費に不確実性をもたらします。つまり、投資家が費やす金額は次のようになります。 リスクのある投資を決定した結果、彼または彼女の富(つまり、収入と財産)が不確実であるため、不確実です。 資産。

CAPMでは、市場ポートフォリオのリスクプレミアムはリスクの価格を測定しますが、 ベータ リスクの量を示します。 一方、CCAPMでは、市場リスクの量は、 リスクプレミアム 消費の伸びとともに。 したがって、CCAPMは、消費の伸びに対して株式市場全体がどの程度変化するかを説明します。

CCAPMは役に立ちますか?

CCAPMが経験的に使用されることはめったにありませんが、理論的には非常に関連性があります。 実際、CCAPMは、標準のCAPMのように、現実の世界では使用されていません。 したがって、プロジェクトまたは資本コストを評価する企業は、CCAPMよりもCAPMを使用する可能性が高くなります。 これの主な理由は、CCAPMが経験的な理由でパフォーマンスが低下する傾向があることです。 これは、消費者の一部が株式市場に積極的に参加していないため、CCAPMが想定している消費と株式リターンの基本的なつながりが成り立たないためと考えられます。 このため、株式を保有している人にとっては、CCAPMの方がCAPMよりもパフォーマンスが優れている可能性があります。

学術的な観点から、CCAPMはCAPMよりも広く使用されています。 これは、株式市場の富以外にもさまざまな形態の富が組み込まれており、長期間にわたる金融資産のリターンの変動を理解するためのフレームワークを提供するためです。 これはCAPMの拡張を提供し、1期間の資産収益のみを考慮します。 CCAPMはまた、富と消費の関係と投資家の基本的な理解を提供します リスク回避.

CCAPMの計算

CCAPMの簡略化されたバージョンは、リスクのある資産(株式など)と市場リスクプレミアムの間の線形表現をとることができます。 ただし、違いは、いわゆる暗黙の定義です。 リスクフリーレート、暗黙の市場収益率と消費ベータ。 したがって、CCAPMの式は次のとおりです。

NSNS=NSNS+βNS(NSNS−NSNS)どこ:NSNS=リスクのある資産(株式など)の期待収益NSNS=暗黙のリスクフリーレート(例:3か月国債)NSNS=暗黙の期待市場リターンNSNS−NSNS=暗黙の市場リスクプレミアムβNS=資産の消費ベータ

暗黙のリターンとリスクプレミアムは、投資家の消費の伸びとリスク回避によって決定されます。 さらに、リスクプレミアムは、投資家がリスクのある資産を購入するために必要な報酬を定義します。 標準CAPMと同様に、モデルはリスクのある資産の収益をその資産にリンクします 体系的なリスク (市場リスク)。 体系的なリスクは、消費ベータによって提供されます。

消費ベータ

消費ベータは次のように定義されます。

βNS=間の共分散 NSNS と消費の伸び間の共分散 NSNS と消費の伸び

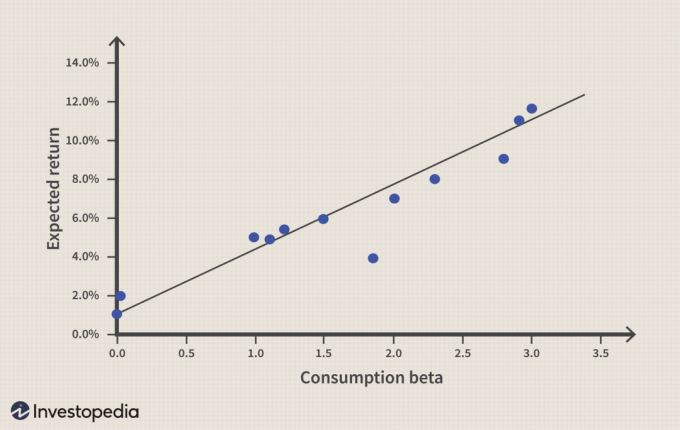

以下に示すように、消費ベータが高いほど、リスク資産の期待収益が高くなります。

CCAPMでは、消費が少ない(貯蓄が多い)ときに資産の支払いが少ないと、資産のリスクが高くなります。 リスクのある資産が消費の伸びに完全に対応している場合、消費ベータは1です。 消費ベータが2の場合、市場が1%上昇すると資産の収益は2%増加し、市場が1%下落すると2%減少します。

消費ベータは統計的手法で決定できます。 グレゴリーによる実証的研究「リスクとリターン:消費ベータと市場ベータ」(1984) MankiwとMatthewShapiroは、米国の消費と株式のリターンの動きをテストしました に ニューヨーク証券取引所 1959年から1982年までのS&P500インデックス。 この調査は、図2に示すように、CCAPMはCAPMよりも高いリスクフリーレートを意味し、CAPMはより高い市場リスク(ベータ)を提供することを示唆しています。

| 対策 | CAPM | CCAPM |

| リスクフリーレート | 0.35% | 5.66% |

| ベータ | 5.97 | 1.85 |

図2:CAPMとCCAPMのテスト。 出典:「リスクとリターン:消費ベータと市場ベータ」

問題は、リスクのある資産の収益率が、表1のリスクフリーレートとベータでどのくらいになるかということです。 図3は、さまざまな市場リターンでのリスクのある資産の必要なリターンに関する実験を示しています(列1)。 必要な収益は、CAPMおよびCCAPMの式を使用して計算されます。

たとえば、市場収益率が3%の場合、市場リスクプレミアムは-2.66に消費ベータ1.85にリスクフリーレート(5.66%)を掛けたものになります。 これにより、0.74%の必要な収益が得られます。 対照的に、CAPMは、市場収益率が3%の場合、必要な収益率は16.17%であることを意味します。

| マーケットリターン | 株式リターン-CAPM | 株式リターン-CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

図3:リスクのある資産のリターンに関する実験。

1%と2%の市場リターンの2つのケースは、リスクのある資産への投資がプラスのリターンで報われることを必ずしも意味しません。 ただし、これはリスクリターン要件の基本的な側面と矛盾します。

CCAPMは完璧ではありません

CCAPMは、CAPMと同様に、1つのパラメーターのみに依存しているため批判されています。 多くの異なる変数が資産の価格設定に経験的に影響を与えることが知られているため、 裁定価格理論、 作成されました。

CCAPMに固有のもう1つの問題は、2つのパズルにつながっていることです。 エクイティプレミアムパズル そしてその リスクフリーレートパズル(RFRP). EPPは、市場リスクプレミアムの存在を示唆するために、投資家は非常にリスク回避的でなければならないことを示しています。 RFRPによると、投資家は 財務省短期証券 世界のほとんどの先進国からのデータで文書化されている低い収益率にもかかわらず。

結論

CCAPMは、CAPMの弱点のいくつかを改善します。 さらに、マクロ経済市場と金融市場を直接橋渡しし、投資家のリスク回避の理解を提供し、投資決定を富と消費に結び付けます。