Kaip vidutinės kapitalizacijos įmonės veikia „Bear Market“ metu?

Meškų turgūs yra ilgesni intervalai, kai vertybiniai popieriai yra žemesni. Daug diskutuojama dėl tikslių sąlygų, kurias reikia įvykdyti norint oficialiai paskelbti meškų rinka, bet daugiausia priimtas apibrėžimas yra ilgalaikis, paprastai dviejų mėnesių ar ilgesnis laikotarpis, kai vertybinių popierių kainos nukrenta 20 % ar daugiau, palyginti su pastaruoju metu aukštumos. Meškų rinkas dažnai lydi neigiamos investuotojų nuotaikos arba silpno ar lėtėjančio ekonomikos augimo laikotarpiai, pvz recesijos.

Nuo 1947 m. balandžio mėn. buvo 14 meškų rinkų, kurių trukmė svyravo nuo vieno mėnesio iki 1,7 metų. Vidutiniškai meškų rinkos truko 11,3 mėnesio, o vidutinis suminis nuostolis buvo -32,1%. Kita rinkos išpardavimo forma vadinama a korekcija. Labiausiai paplitęs korekcijos apibrėžimas yra tada, kai vertybinių popierių kainos nukrenta 10 % nuo pastarųjų aukštumų. Kaip ir meškų rinkoje, korekciją dažnai lydi investuotojų pesimizmas ar negatyvumas.

Šiame straipsnyje tikslios ribos tarp korekcijos ir mažėjančios rinkos nekelia didelio susirūpinimo. Daugeliui investuotojų svarbiausia yra tai, kaip tam tikra įmonių grupė – tos, kurios užima verslo kreivės vidurį, žinomos kaip

vidutinio dydžio dangteliai- Atlikti silpnumo laikotarpiais. Šiame straipsnyje apžvelgsime, kaip vidutinės kapitalizacijos įmonės veikia rinkos silpnumo laikotarpiais, palyginti su jų populiarumu. didelės kepurės kolegos.Key Takeaways

- Vidutinės kapitalizacijos įmonės bulių rinkose paprastai lenkia dideles kapitalas. Kainų kritimo laikotarpiais vidutinės kapitalizacijos įmonės arba juda nepastebimai, arba prasčiau nei didelės kapitalizacijos grupė.

- Pasirinkimas, ar šis segmentas tinkamas investuotojui, priklausys nuo tokių veiksnių kaip rizikos tolerancija ir investavimo horizontas.

- Papildomas nepastovumo ir rizikos lygis, susijęs su vidutinės kapitalizacijos segmentu, gali prieštarauti investuotojų interesams, kai rinkos nerimauja dėl ekonomikos augimo.

Kaip minėta, vidutinės kapitalizacijos įmonės užima verslo gyvavimo ciklo vidurį. Paprastai vidutinės kapitalizacijos įmonė turi a rinkos kapitalizacija nuo 2 iki 20 milijardų dolerių. Ši grupė paprastai domina investuotojus, nes vidutinės kapitalizacijos įmonės peržengė riziką, susijusią su ankstyvosios stadijos verslu, ir turi daug galimybių augti ir plėstis.

Istoriškai vidutinės kapitalizacijos įmonės veikė gerai, palyginti su didelės kapitalizacijos kolegomis, kai kainos kilo. Remiantis „S&P Dow Jones Indices“ atliktais tyrimais, vidutinės kapitalizacijos įmonės, įvertintos pagal S&P 400 vidutinės kapitalizacijos indeksas, viršijo S&P 500 ir S&P 600 nuo gruodžio mėn. 1994 m. 30 d. ir 2019 m. gegužės 31 d. metinė norma yra atitinkamai 2,03 % ir 0,92 %. Ankstesni rezultatai, ypač palyginus, niekada nėra būsimos veiklos garantija. Tikėtinos kainų elgsenos argumentai yra pagrįsti tik nuomone ir yra skirti tik informaciniams ir planavimo tikslams.

Daugelis manytų, kad būtų galima tikėtis didesnės grąžos dėl didesnės rizikos, susijusios su santykinai mažesniu dydžiu. Tačiau įdomu pastebėti, kad rinkos nuosmukio laikotarpiais nebuvo toks pat veiklos rodiklis. Tiksliau, žvelgiant į mėnesio grąžą, vidutinės kapitalizacijos grupės paskelbta vidutinė perteklinė grąža buvo -0,08%.

Kitaip tariant, naudodamiesi istorija kaip vadovu, vidutinės kapitalizacijos investuotojai ieškotų kainų, kurios gerokai viršytų dideles kapitalizacijos įmones aukštesniais mėnesiais ir tik šiek tiek prasčiau smukimo metu. Kadangi vidutinės kapitalizacijos grupė yra vidutiniškai apie 15 % nepastovesnė, rizikos/atlygio profilis tai tikriausiai būtų priimtina daugeliui investuotojų tipų.

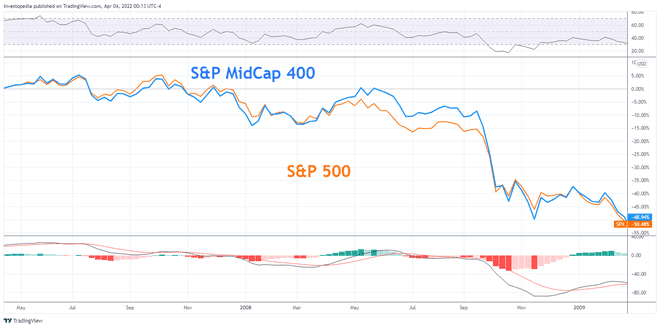

2007–2009

Viena reikšmingiausių meškų rinkų istorijoje įvyko 2007–2009 m. Per šį 1,1 metų laikotarpį rinkos patyrė -51,9% bendrą grąžą. Žvelgdami į diagramą matote, kad S&P vidutinės kapitalizacijos indeksas ir S&P 500 didžiąją laikotarpio dalį svyravo beveik vienodai. Palyginti su didelės kapitalizacijos indeksu, vidutinės kapitalizacijos indeksas stipriai pakrypsta link pramonės, medžiagų ir komunalinių paslaugų sektorių. Kita vertus, didelės kapitalizacijos indeksas suteikia didesnį poveikį technologijoms.

Vidutinės ir didelės kapitalizacijos fondų pagrindinė sektoriaus sudėtis ir investuotojo pobūdis nuotaikos rinkos silpnumo laikotarpiais galiausiai vaidina svarbų vaidmenį koreliuojant kainas yra. Dažnai meškų rinkose visi segmentai yra labai koreliuojami, nes investuotojai stengiasi rasti išėjimo ir išpardavimo pozicijas, nepaisant jų pagrindinių savybių.

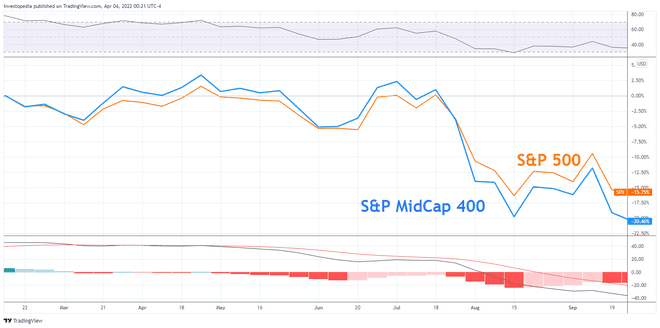

2011

Rinkos nuosmukiai 2011 m., nors techniškai nebuvo laikomi meškų rinka, buvo reikšmingi dėl didelio neigiamo investuotojų nuotaikos lygio. Nuo 2009 m. pabaigos iki 2012 m Europos valstybių skolos krizė buvo didelė grėsmė pasaulio ekonomikos augimui. Kaip prisimenate, tuo metu kelios euro zonos valstybės narės, tokios kaip Graikija, Portugalija, Ispanija ir Airija susidūrė su sunkumais apmokėti savo valstybės skolą ir prireikė trečiosios šalies pagalbos, kad būtų galima gelbėti kai kurias svarbias finansines priemones institucijose. Tuo tarpu 2011-ieji Jungtinėse Valstijose buvo pirmieji metai istorijoje, kai S&P sumažino JAV federalinės vyriausybės kreditingumą iki žemiausio AAA reitingo.

Susirūpinimui dėl lėto pasaulio ekonomikos augimo, investuotojai pradėjo baimintis nuosmukio, o akcijų kainos pradėjo kristi. Žvelgdami į toliau pateiktą diagramą matote, kad vidutinės kapitalizacijos rinkos segmentas buvo stipriai susijęs su didelės kapitalizacijos įmonių ir kad jos pradėjo prastėti, nes vėlesnėje dalyje susirūpinimas šalies ekonomikos augimu išaugo metai.

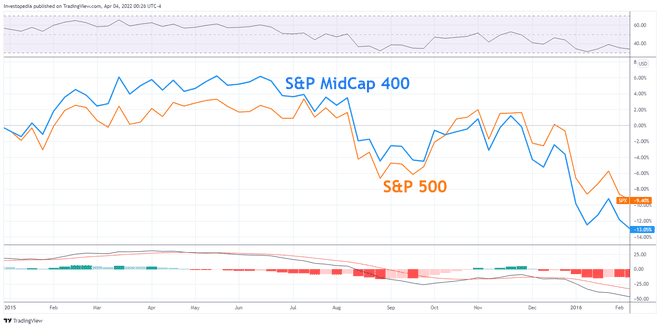

2015–16

2015–2016 m. laikotarpiu vėl pradėjo kilti nerimas dėl prastėjančių ekonomikos augimo perspektyvų. Šį kartą lėtesnis nei tikėtasi BVP augimas iš Kinijos paskatino staigų sprendimą nuvertinti juanių 3%, palyginti su JAV doleriu. rugpjūčio mėn. 24, investuotojai panikavo ir ieškojo išėjimų. Pardavimo spaudimo potvynis išsiuntė Kinijos Šanchajaus sudėtinis indeksas sumažėjo 8,5 proc.

Žvelgiant į toliau pateiktą diagramą, matote, kad vidutinės kapitalizacijos įmonių rezultatai metų pradžioje buvo puikūs ir būdingas pagrindinių indeksų skirtumai, kaip matyti kylančiose rinkose. Kainoms pradėjus mažėti, vidutinės kapitalizacijos įmonių našumas pradėjo prastėti. Šioje diagramoje aiškiai parodyta, kaip vidutinės kapitalizacijos įmonės pirmauja, kai rinkos kainos kyla, ir kaip kainos tarp segmentų gali judėti labiau kartu, kai kainos krenta.

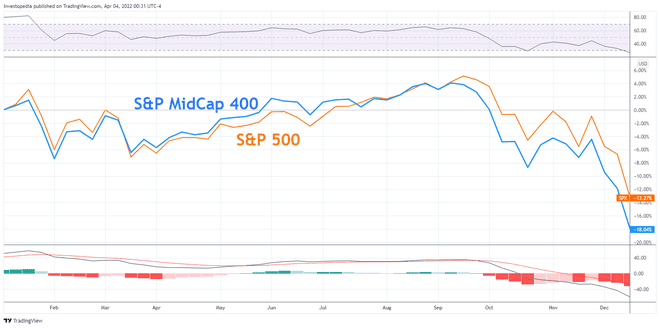

2018–19

2018-ieji Šiaurės Amerikos investuotojams buvo sunkūs. Susirūpinimas dėl a prekybos karas su Kinija, grėsmės dėl aukštesnių palūkanų normų ir besitęsiančios baimės dėl ekonomikos sulėtėjimo paskatino investuotojus nuleisti kainas. Kalbant apie 2018 m., įdomu stebėti, kaip pirmąją metų pusę kainos svyravo pamažu, tačiau pradėjus stiprėti ekonominiam susirūpinimui, vidutinės kapitalizacijos įmonės pradėjo prastėti.

Šioje diagramoje pabrėžiamas dvipusis vidutinės kapitalizacijos pobūdis ir tai, kaip susijęs papildomas nepastovumo ir rizikos lygis. mažesnės vidutinės kapitalizacijos segmentas gali prieštarauti investuotojų interesams, kai rinkoms rūpi ateitis augimas.

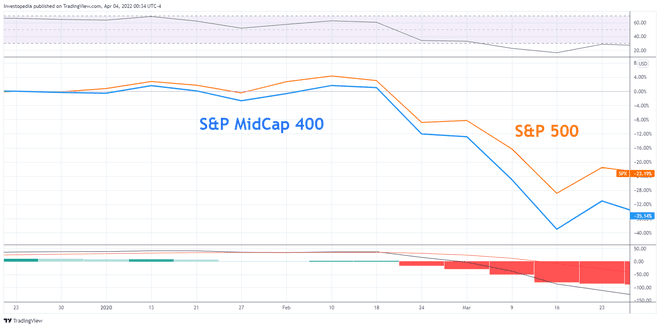

2020

2020 m. pradžioje prasidėjusi COVID-19 pandemija buvo kupina baimės ir netikrumo. Uždarymo įsakymai ir staigūs kasdienio verslo pokyčiai išryškino pagrindinį technologijų vaidmenį šiuolaikiniame pasaulyje. Papildoma didelės kapitalizacijos technologijų įmonių pozicija padėjo sumažinti S&P 500 grąžą, palyginti su vidutinės ir mažos kapitalizacijos segmentais.

Šioje diagramoje pabrėžiama, kaip vidutinės kapitalizacijos įmonės ne visada atsilieka nuo kitų rinkos segmentų ir kaip jos gali būti labai prastesnės panikos pardavimo ir netikrumo laikotarpiais. Tai geras priminimas, kad kainos tarp rinkos segmentų ne visada juda taip arti, kaip kai kurie tikisi ar tikisi.

Kiek meškų rinkų buvo JAV?

2022 m. kovo 31 d. nuo 1947 m. JAV buvo 14 meškų rinkų. Meškų rinkos svyravo nuo vieno mėnesio iki 1,7 metų. Vidutiniškai meškų rinkos truko 11,3 mėnesio, o vidutinis suminis nuostolis buvo -32,1%.

Kiek nepastovios yra vidutinės kapitalizacijos akcijos, palyginti su didelės kapitalizacijos akcijos?

1994–2019 m. vidutinės kapitalizacijos įmonių grupė buvo maždaug 15 % nepastovesnė nei didelės kapitalizacijos įmonių grupė. Per tą patį laikotarpį S&P 400 viršijo S&P 500 ir S&P 600 indeksus atitinkamai 2,03% ir 0,92% metine norma. Remdamiesi istorija kaip gairėmis, vidutinės kapitalizacijos investuotojai ieškotų kainų, kurios gerokai viršytų dideles kapitalizacijos įmones aukštesniais mėnesiais ir tik šiek tiek prastesnės smunkančiose rinkose. Šio tipo rizikos ir atlygio profilis yra viena iš priežasčių, dėl kurių daugelis investuotojų ieško vidutinės kapitalizacijos įmonių.

Kuo skiriasi korekcija nuo meškos rinkos?

Tiek korekcija, tiek kritimo rinka yra scenarijai, kai didelės akcijų rinkos patiria kainų kritimo laikotarpį. Tiek korekciją, tiek kritimo rinką paprastai lydi neigiamos investuotojų nuotaikos. Koregavimo atveju kainos paprastai nukrenta 10% ar daugiau nuo naujausio piko, o meškų rinka yra reikšmingesnė, kai kainos nukrenta 20% ar daugiau nuo pastarojo piko.

Esmė

Istoriškai vidutinės kapitalizacijos įmonės pasiekė didelę grąžą, palyginti su didelėmis kapitalizacijos įmonėmis tais laikotarpiais, kai rinkos kilo. Ir atvirkščiai, mažėjančių rinkos kainų laikotarpiais dėl didesnės rizikos, susijusios su mažesniu dydžiu, vidutinės kapitalizacijos grupės rezultatai gali būti šiek tiek prastesni.

Investuotojo tolerancija rizikai ir investavimo horizontas yra neatskiriami paskirstymo tipo komponentai, kurių šis segmentas nusipelno diversifikuotame portfelyje. Trumpai tariant, vidutinės kapitalizacijos segmentas yra nusipelnęs kandidatas investuotojams, kurie ieško didesnės perteklinės grąžos, palyginti su didelės kapitalizacijos indeksais, kartu prisiimdami pagrįstą riziką.