Fed prognozės atitinka rinkos lūkesčius

Pagrindiniai judesiai

Paskutinį kartą gavome Fed perspektyvūs palūkanų normų ir augimo įverčiai buvo praėjusių metų gruodį. Tuo metu vidutinis įvertinimas vienos nakties palūkanų norma iki 2019 m. pabaigos įtraukė dar du žygius 2019 m. Nuo tada prekybininkai darė prielaidą, kad nėra jokios tikimybės, kad palūkanų normos bus padidintos, o 25 proc. tikimybė sumažinti palūkanų normas iki metų pabaigos, nes Azijoje, Europoje ir daugelyje Šiaurės šalių augimas sulėtėjo Amerika.

Šiandien kyla rizika, kad FED neprilygs rinkai ir paliks savo įverčius aukštesnius nei tikėtasi. Laimei, naujosios FED prognozės buvo daug mažesnės ir 2019 m. palūkanų normos nedidės, kai jos buvo atnaujintos šią popietę. Investuotojams nebereikia jaudintis, kad Fed trumpuoju laikotarpiu sukels rinkos nuosmukį, o tai turėtų būti naudinga investuotojams tiek į obligacijas, tiek į akcijas.

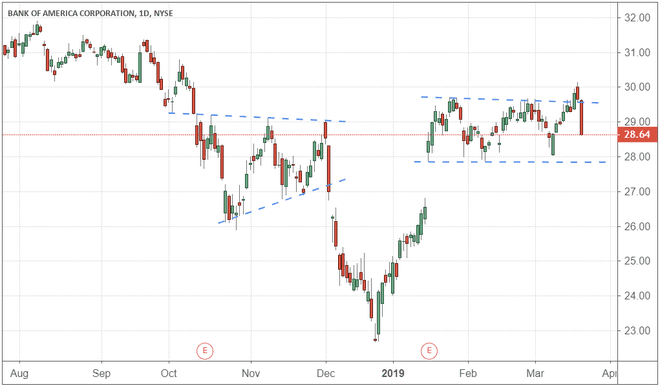

Tačiau švelnesnė pozicija nėra vienodai naudinga visoms akcijoms. Dividendų mokėtojai turėtų sulaukti postūmio, tačiau palūkanas uždirbančios įmonės greičiausiai nukentės. Pavyzdžiui, kaip matote toliau pateiktoje diagramoje, Bank of America Corporation (

BAC) atšaukė savo pastarąjį prasiveržimą ir buvo įtrauktas į savo prekybos kanalą nuo sausio iki vasario. Kitos palūkanų normoms jautrios grupės, tokios kaip draudimo bendrovės, brokeriai ir investicijų valdytojai, tikriausiai taip pat susidurs su šios dienos pranešimu.

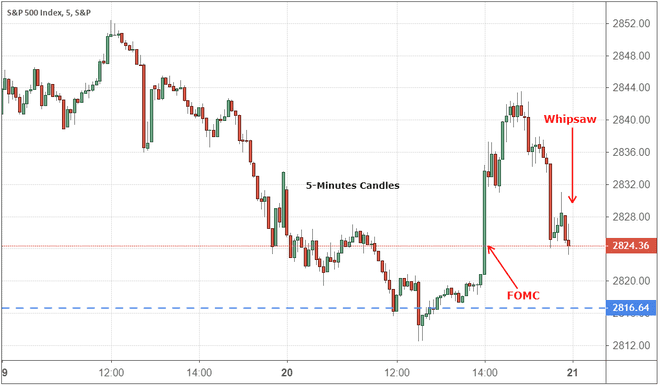

S&P 500

Kaip jau minėjau ankstesnėse diagramų patarėjo problemose, Fed dienos yra linkusios į keistą pjūklas. Per pastaruosius 11 metų, kad ir ką rinka padarytų per pirmąsias 10–15 minučių po pranešimo, sesijos pabaigoje 75 % atvejų pasikeičia. Nors tai įdomu, nemanau, kad kas nors kitas dienos prekiautojai tikrai galėtų pasinaudoti modeliu.

Investuotojams svarbiau yra tai, ar šiandieninis „whipsaw“ nuspės, kur bus rinka po 10–30 dienų. Mano atlikti tyrimai rodo, kad praėjus 30 dienų po FED pranešimo, jei pradinė reakcija buvo teigiama, pastebimas nedidelis poslinkis. Jei pradinė reakcija buvo neigiama (pavyzdžiui, po netikėto kurso padidinimo), yra šiek tiek neigiamas poslinkis. Tai nėra pakankamai stiprus modelis, kad pateisintų didelius investavimo strategijos pokyčius, tačiau istorija rodo, kad prekybininkai turėtų tikėtis nedidelio pakilimo iki balandžio vidurio.

Skaityti daugiau:

Kas yra Pjūklas?

Kaip tapti dienos prekybininku

3 vertybiniai popieriai, kuriuos reikia žiūrėti prieš Fed

Rizikos rodikliai – Ilgalaikės palūkanų normos

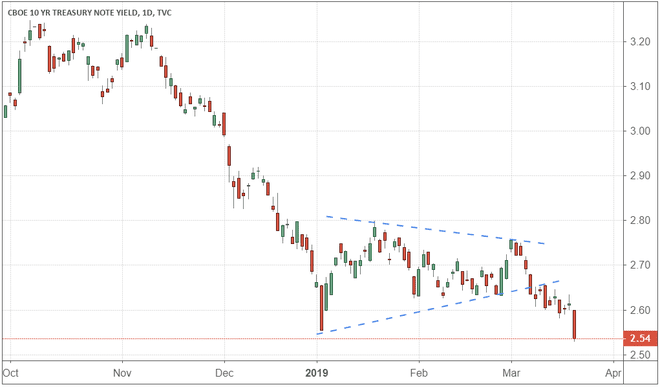

Žvelgiant iš rizikos perspektyvos, vienas klausimas, dėl kurio tebėra labai susirūpinęs, gali atrodyti šiek tiek prieštaringai, atsižvelgiant į šiandienos naujienas – mažėjančias palūkanų normas. Kad būtų aišku, tai, ką šiandien padarė Fed, buvo mažesni lūkesčiai nei vienos nakties palūkanų norma federalinių fondų norma būtų pakeltas 2019 m. Tai skiriasi nuo ilgalaikių palūkanų normų, tokių kaip derlius 10 metų trukmės iždo raštelyje. Kartais šios palūkanų normos juda ta pačia kryptimi, tačiau pastaruoju metu jos juda skirtingai, o tai gali sukelti nerimą.

Pavyzdžiui, po Fed pranešimo ir pirmininko Jerome'o Powello komentarų, 10 metų iždo pajamingumas sumažėjo daugiau nei 3%. 10 metų pajamingumas (TNX) yra glaudžiai susijęs su kitomis vartotojų palūkanų normomis, tokiomis kaip hipoteka, kredito kortelės, paskolos automobiliui ir studentų finansavimas. Nors mažėjantis TNX gali atrodyti kaip geras dalykas, tai paprastai rodo nepasitikėjimą augimu.

Problema ta, kad investuotojai, suteikiantys skolintiną kapitalą, nėra skatinami tai daryti, jei gali uždirbti tik labai mažas palūkanų normas. Mažėjančios palūkanų normos taip pat gali būti mažos skolininkų paklausos pasekmė. Bet kuris scenarijus nėra geras augimo rodiklis. Kaip matote toliau pateiktoje diagramoje, TNX iškrito simetriškas trikampis modelis kovo 8 d., o nuosmukis po šio signalo šiandien paspartėjo po FED pranešimo.

Tai mums sako, kad rinka nėra pasirengusi žlugti, tačiau vienos pramonės grupės grąža gali būti labai nevienoda. Finansai ir technologijos paprastai atsilieka, o palūkanų normos mažėja, o pajamų atsargoms (komunalinėms paslaugoms, buitinėms reikmėms) ir mažmeninei prekybai paprastai sekasi geriau. Nekilnojamojo turto akcijoms taip pat turėtų būti naudingos mažesnės palūkanų normos, tačiau toje grupėje reakcija gali būti labiau nenuspėjama.

Skaityti daugiau:

Kas yra simetrinio trikampio modelis?

Panašu, kad mažo dydžio lokių ETF pabunda iš žiemos miego

6 akcijos, turinčios „kainodaros galią“, pasiruošusios lenktyniauti prieš rinką

Apatinė eilutė: atsargos vis dar geros, tačiau perspektyva darosi miglota

Nesitikiu, kad Fed veiksmai per trumpą laiką labai pasikeis rinkoje. Tikriausiai Fed išvengė galimos kulkos sumažindamas federalinių fondų palūkanų normos prognozes, tačiau investuotojai daug labiau susirūpinę dėl augimo nei plius ar minus 25 baziniai taškai vienos nakties finansavimo normoje.

Būtent čia ilgesnės trukmės palūkanų normos gali suteikti papildomos krypties. Šiuo metu perspektyvos nėra lėkštos, tačiau darosi šiek tiek debesuota. Fed padarė viską, ką galėjo šiandien, kad nuramintų investuotojus, tačiau augimas Europoje, Azijoje ir Šiaurės Amerikoje vis dar lėtėja, todėl antroji 2019 m. pusė tampa nežinoma.

Skaityti daugiau:

Hermanas Milleris praneša apie uždarbį su techninio lygio sumažėjimo rizika

„FedEx“ pradeda palaikyti po netikėtų nurodymų

Išmokite investavimo pagrindus

Mėgaukitės šiuo straipsniu? Gaukite daugiau Prisijungti Chart Advisor naujienlaiškiui.