Penkios priežastys, dėl kurių akcijų ralis gali tęstis

Mažėjanti infliacija, gausus darbo vietų skaičius ir slegiančios nuotaikos gali paskatinti tolesnį pelną

Ar lokiai baigė? Trečiadienį padidėjus 2 proc., „Dow Jones Industrial Average“ indeksas 20 proc. viršijo spalio mėnesio žemumas, o tai atitinka bendrą apibrėžimą. bulių turgus.

Daugelis investuotojų vis dar nėra nusiteikę švęsti, o visų pagrindinių akcijų vidurkiai, taip pat obligacijos vis dar yra reikšmingi nuostoliai ištisus metus, kriptovaliutos žlugo, o vartotojai jaučia didelės infliacijos pasekmes nerimaujant dėl recesijos. Rinkos ketvirtadienį atspindėjo tą skepticizmą. Pagrindiniai indeksai dienos pabaigoje mažai pasikeitė, nes investuotojai laukė ženklo iš rytojaus darbo vietų ataskaitos.

Remiantis AAII investuotojų nuotaikų tyrimo duomenimis, pavienių investuotojų nuotaikos tebėra neabejotinai kritiškos, pasibaigus lapkritį rinkos meškoms viršijus 40%, o bulių - žemiau 25%. Tai priešingas rodiklis, rodantis, kad daugiau žmonių gali sušilti prie akcijų, suteikdami papildomų degalų raliui. Štai dar keletas priežasčių, dėl kurių akcijos gali baigti sunkius metus.

Key Takeaways

- Nuo spalio vidurio JAV ir pasaulio akcijos surengė įspūdingus mitingus.

- Dow Jones Industrial Average lapkričio pabaigoje nuo žemiausio lygio pakilo 20%.

- Investuotojų nuotaikos tebėra kritinės net po to, kai pastarąjį mėnesį pagerėjo.

- Spalio mėnesį vėsstanti JAV infliacija sustiprino viltis, kad palūkanų normos bus padidintos.

- Darbo rinka ir įmonių pelnas išliko istoriškai stiprūs.

- Kinija sušvelnino COVID apribojimus, kol Europa spręs savo energijos krizę.

Infliacija mažėja

Federalinio rezervo pirmininkas Jerome'as Powellas trečiadienį sakydamas kalbą pabrėžė, kad infliacija išlieka aukšta, o FED pageidaujamas infliacijos matuoklis. asmeninio vartojimo išlaidos (PCE) kainų indeksas, per praėjusius metus išaugo 6 proc. Nepaisant to, ketvirtadienį paskelbtais duomenimis, indeksas spalį pakilo mažiau nei tikėtasi, kaip ir vartotojų kainų indeksas (VKI), alternatyvus infliacijos matas.

Spalio mėn. pagrindinė PCE infliacija, neįskaitant maisto ir energijos, padidėjo tik 0,2%, palyginti su praėjusiu mėnesiu, o tai yra staigus sumažėjimas, palyginti su 0,5% padidėjimu tuo pačiu pagrindu rugsėjį. Tai tik vienas mėnuo, kaip pažymėjo Powellas, tačiau sujunkite dar 11 tokių mėnesių ir jūs pasieksite 2,4 % metinę infliaciją, kuri nėra daug didesnė už FED 2 % ilgalaikį tikslą.

Tiekimo pusės spaudimas taip pat mažėja. Praėjusių metų infliacija sutapo su pandeminiais tiekimo sutrikimais, kurie iš esmės išsisklaidė, o JAV benzino kainų šuolis po Rusijos invazijos į Ukrainą taip pat pasikeitė.

Lygiai taip pat svarbu, kad praėjusių metų infliacija įvyko esant gerokai žemesnėms palūkanų normoms, nes Fed padidino bazinę federalinių lėšų normą nuo beveik nulio kovo mėnesį iki beveik 4% dabar.

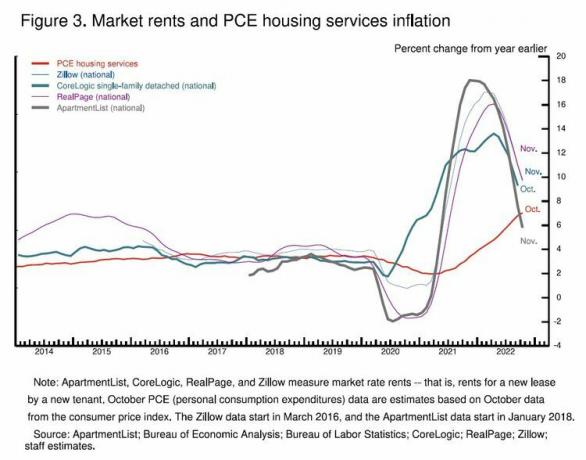

Dėl to kai kurie pagrindiniai būsimos infliacijos rodikliai, tokie kaip butų nuoma ir uosto iškrovimo eilės, pastaruoju metu labai sumažėjo. Dar reikia išsiaiškinti, ar paslaugų infliacija taip pat gali atvėsti, kol darbo rinka išlieka istoriškai stipri.

Ekonomika vis dar stovi

Fed palūkanų normų kėlimas padėjo sustabdyti JAV ekonomikos augimą per pirmuosius devynis metų mėnesius, o ketvirtasis ketvirtis turėtų parodyti tik nedidelį pagerėjimą. Ir, kaip trečiadienį pakartojo Powellas, visas ankstesnių palūkanų kėlimų poveikis ekonomikai dar nebuvo išplitęs, o tai sukels ilgalaikį trumpalaikį priešpriešinį vėją.

Vis dėlto pastarieji akcijų pokyčiai rodo tam tikrą palengvėjimą dėl iki šiol kilusių palūkanų normų kėlimo. Darbo rinka tebėra istoriškai įtempta, o ketvirtadienio pirminiai bedarbio pašalpų duomenys patvirtina, kad darbdaviai ir toliau nenori mažinti darbuotojų, nes tiek daug laisvų darbo vietų vis dar yra neužimtų. Kol išliks žemas nedarbo lygis ir didesnis nei tendencijos atlyginimų augimas, mažai tikėtina, kad vartotojų išlaidos, kurios sudaro du trečdalius JAV BVP, reikšmingai sulėtės. Spalio mėnesio išlaidų sumažėjimą pirmiausia lėmė mažesnes pajamas gaunančių vartotojų labiausiai nukentėjo dėl augančių būtiniausių prekių kainų. Tai turėtų padėti neseniai sumažėjusios dujų kainos, kaip ir sumažėjęs infliacijos lygis kitais metais.

Verslo išlaidos taip pat išliko atsparios. Didelės, į biržos prekybos sąrašus įtrauktos bendrovės vis dar naudojasi istoriškai didele pelno marža, nes kyla jų produktų kainos. S&P 500 pelnas per trečiąjį ketvirtį padidėjo 9,2 % per metus, o Apskaičiuota, kad ketvirtasis ketvirtis, palyginti su ankstesniais metais, šiek tiek sumažėjo yra didelė tikimybė, kad jis padidės, nes 70 % S&P 500 įmonių trečiąjį ketvirtį viršijo prognozes. Praėjusiais metais platesnis įmonių pelno matas užėmė didžiausią vidaus pajamų dalį nuo 1929 m.

Smulkaus verslo ir technologijų gigantai jau atleido darbuotojus, ir kiti gali sekti pavyzdžiu. Iki šiol vidutinis technologijų išlaidų sulėtėjimas gali dar labiau padidėti. Tačiau Powellui pranešus, kad federalinių fondų palūkanų norma pasieks beveik 5%, todėl po gruodžio mėnesio FED gali pakilti tik 50 bazinių punktų. Ir kuo ilgiau ekonomika išvengs ilgalaikio nuosmukio, tuo didesnės viltys, kad Fed pavyks sukurti istoriškai sunkiai suvokiamą projektą.minkštas nusileidimas."

Momo, FOMO ir karjeros rizika

Rinka atsigavo nuo spalio vidurio žemumų, todėl akcijos suteikia daug trumpalaikio impulso. Nors Dow pirmavo, S&P 500 susigrąžino savo 200 dienų slenkamąjį vidurkį – plačiai stebimą tendencijos rodiklį, kuris apribojo indekso rugpjūčio mėnesio atšokimą. Jei S&P pavyks išlaikyti ir pratęsti šios savaitės prasiveržimą iki gruodžio pabaigos, tai galėtų įtikinti daugiau rinkos dalyvių, kad 2022 m. meškų rinka baigėsi.

Šis trumpalaikis pagreitis kelia dilemą fondų valdytojams, kurių daugelis išgyveno sunkius metus. Pinigų praradimas meškų rinkoje yra toks dalykas, kuris gali nutikti bet kam. Pranašesnis konkurentų pasirodymas dėl to, kad metų pabaigos ralyje nenuvažiavote pakankamai sunkiai, yra didesnė premija ir karjeros rizika. Mažmeniniai investuotojai taip pat gali bijoti prarasti karštligę, jei rinka ir toliau augs.

Pasaulinis audros debesų pakėlimas

Viena iš pagrindinių rizikos pasaulio ekonomikai ir akcijų rinkoms šiais metais buvo staigus augimo sulėtėjimas Europoje ir Kinijoje. Europos ekonomiką suerzino energijos ir elektros kainų šuolis žemyne po Rusijos invazijos į Ukrainą. Šiais metais Kinijos augimo tempas smarkiai sulėtėjo, nes Pekino vyriausybė nurodė užsitęsusius ir plačiai paplitusius užraktus, kad apribotų COVID-19 plitimą.

Dabar abiejuose frontuose yra naujų vilčių. Europa įveikė savo istorinę priklausomybę nuo Rusijos gamtinių dujų ir siekė apriboti elektros rinkos sutrikimus. Nors tikimasi, kad kitais metais žemynas vis dar patirs nuosmukį, naujausi augimo rodikliai rodo, kad nuosmukis gali būti ne toks stiprus, kaip buvo baiminamasi anksčiau.

Tuo tarpu Kinija siekė pasitraukti iš nulinės COVID politikos dar prieš tai, kai griežti karantinai tapo plačiai paplitusių protestų centru praėjusią savaitę. Po demonstracijų tos pastangos suaktyvėjo.

Nors Europos atsparumas ir Kinijos nusiteikimas nepašalina tolesnio palūkanų kėlimo, recesijos ir besitęsiančios Rusijos agresijos rizikos, jie apriboja neigiamą poveikį. Dėl jų per pastarąjį mėnesį istoriškai stiprus doleris prarado savo blizgesį, sumažindamas infliacijos spaudimą užsienyje.

Išsivysčiusios užsienio rinkos lapkritį pranoko S&P 500 indeksą. JAV pramonės, medžiagų ir finansų atsargos lėmė pastarojo meto rinkos prieaugį. Tai nėra sektoriai, kuriuos perkama prieš nuosmukį.

Nuotaikos išlieka prislopintos

Naujas mėnesinis leidimas Investopedia investuotojų apklausa rodo, kad skaitytojai pamažu priartėja prie akcijų, kai kyla didesnis rizikos vengimas. Ta pati tendencija pastebima ir tarp profesionalių investuotojų. Įvairios apklausos rodo, kad dauguma rinkos dalyvių tebėra skeptiškai nusiteikę, kad pastarojo meto rinkos prieaugiai išliks, o tai suteiks daug galimybių akcijoms dar labiau kilti, jei šios nuotaikos pasikeistų.

Esmė

Nė vienas iš aukščiau paminėtų dalykų negali garantuoti, kad meškų rinka yra istorija. Uždelstas ankstesnių palūkanų normų didinimo poveikis išlieka pagrindine tolesnio augimo rizika. Tačiau pagrindai, kuriais grindžiamos vartotojų ir verslo išlaidos, kol kas išlieka, o daugelis investuotojų ir toliau vertina nuolaidas neseniai įvykusiam mitingui. Tai patikimas receptas tolesniam akcijų rinkos padidėjimui per trumpą laiką.