Įvadas į sandorio šalies riziką

Sandorio šalies rizika yra rizika, susijusi su kita finansinės sutarties šalimi, kuri nevykdo savo įsipareigojimų. Kiekviena išvestinių finansinių priemonių prekyba turi turėti šalį, kuri laikytųsi priešingos pusės.

Kredito įsipareigojimų neįvykdymo apsikeitimo sandoriai, bendra išvestinė finansinė priemonė, turinti sandorio šalies riziką, dažnai parduodama tiesiogiai su kita šalimi, o ne prekyba centralizuotoje biržoje. Kadangi sutartis yra tiesiogiai susijusi su kita šalimi, nuo tada yra didesnė sandorio šalies įsipareigojimų neįvykdymo rizika abi šalys gali neturėti pilnų žinių apie kitos šalies finansinę būklę (ir jų galimybes padengti) įsipareigojimai). Tai skiriasi nuo biržoje išvardytų produktų. Šiuo atveju birža yra sandorio šalis, o ne vienas subjektas kitoje prekybos pusėje.

Sandorio šalies rizika tapo matoma po pasaulinė finansų krizė. AIG puikiai panaudojo savo AAA kredito reitingas parduoti (rašyti) kredito įsipareigojimų neįvykdymo apsikeitimo sandorius (CDS) sandorio šalims, kurios norėjo apsaugos nuo įsipareigojimų neįvykdymo (daugeliu atvejų įjungta)

CDO dalimis). Kai AIG negalėjo pateikti papildomo užstato ir buvo reikalaujama suteikti lėšų sandorio šalims, pablogėjus referencinius įsipareigojimusJAV vyriausybė juos išgelbėjo.Reguliuotojai buvo susirūpinę, kad AIG įsipareigojimų neįvykdymas sukrės sandorio šalių grandines ir sukels sisteminę krizę. Problema buvo ne tik atskirų įmonių pozicijos, bet ir rizika, kad tarpusavyje susiję ryšiai išvestinis sutartys keltų pavojų visai sistemai.

Kredito išvestinė priemonė turi sandorio šalies riziką

Nors paskola turi įsipareigojimų neįvykdymo riziką, išvestinė priemonė turi sandorio šalies riziką. Sandorio šalies rizika yra tipas (arba pogrupis) kredito rizika ir yra sandorio šalies įsipareigojimų neįvykdymo rizika daugelyje išvestinių finansinių priemonių formų. Palyginkime sandorio šalies riziką su paskolos įsipareigojimų nevykdymo rizika. Jei A bankas paskolina 10 milijonų JAV dolerių klientui C, bankas A ima pelną, į kurį įeina kompensacija už įsipareigojimų neįvykdymo riziką. Tačiau ekspoziciją lengva nustatyti; tai maždaug investuota (finansuojama) 10 mln.

Tačiau kredito išvestinė priemonė yra nefinansuojama dvišalė sutartis. Be paskelbto užstato, išvestinė finansinė priemonė yra sutartinis pažadas, kuris gali būti sulaužytas, todėl šalys rizikuoja. Apsvarstykite an be recepto (OTC) variantas, kurį bankas A pardavė (parašė) klientui C. Rinkos rizika nurodo kintančią pasirinkimo sandorio vertę; jei ji yra kasdieninė rinkos kaina, jos vertė daugiausia priklausys nuo pagrindinį turtą kaina, bet ir keletas kitų rizikos veiksnių. Jei pasirinkimo laikas baigiasi grynaisiais pinigais, bankas A yra skolingas tikroji vertė klientui C. Sandorio šalies rizika yra kredito rizika, kad bankas A neįvykdys šio įsipareigojimo bankui C (pavyzdžiui, bankas A gali bankrutuoti).

Kitos sandorio šalies rizikos supratimas naudojant palūkanų normos apsikeitimo pavyzdį

Tarkime, du bankai įeina į vanilę (ne egzotiką) palūkanų normos apsikeitimo sandoris. Bankas A yra kintamos palūkanų normos mokėtojas, o bankas B-fiksuotos palūkanų normos mokėtojas. Apsikeitimo sandoris turi tariama vertė 100 milijonų JAV dolerių ir gyvenimo trukmė (penkeri metai); Geriau 100 milijonų JAV dolerių pavadinti sąlyginiu, o ne pagrindiniu, nes sąlyga nekeičiama, o tik nurodoma mokėjimams apskaičiuoti.

Kad pavyzdys būtų paprastas, tarkime, kad LIBOR/apsikeitimo kursas kreivė yra lygi 4%. Kitaip tariant, kai bankai pradeda apsikeitimo sandorį, neatidėliotinos palūkanos yra 4% per metus visiems terminams.

Bankai kas šešis mėnesius keis mokėjimus į apsikeitimo sandorio terminą. Kintamos palūkanų mokėtojas A bankas mokės šešių mėnesių LIBOR. Mainais bankas B kasmet mokės fiksuotą 4% palūkanų normą. Svarbiausia, kad mokėjimai bus užskaityti. A bankas negali numatyti savo būsimų įsipareigojimų, tačiau bankas B neturi tokio netikrumo. Kiekvienu intervalu bankas B žino, kad bus skolingas 2 milijonus dolerių: 100 milijonų dolerių tariamas * 4% / 2 = 2 milijonai dolerių.

Apsvarstykime sandorio šalies pozicijų apibrėžimus dviem laiko momentais - apsikeitimo sandorio sudarymo pradžioje (T = 0) ir po šešių mėnesių (T = + 0,5 metų).

Apsikeitimo pradžioje (nulinis laikas = T0)

Jei apsikeitimo sandoris nebus išleistas iš rinkos, jis turės pradinis rinkos vertė abiem sandorio šalims lygi nuliui. Apsikeitimo sandorių norma bus kalibruojama siekiant užtikrinti nulinę rinkos vertę apsikeitimo sandorių pradžioje.

- Abiejų sandorio šalių rinkos vertė (esant T = 0) yra lygi nuliui. Butas vietoje kursas kreivė reiškia 4,0% išankstiniai kursai, todėl kintamos palūkanų mokėtojas (bankas A) tikisi sumokėti 4,0% ir žino, kad gaus 4,0%. Šie mokėjimai yra gryni iki nulio, o nulis yra būsimų užskaitytų mokėjimų lūkesčiai, jei palūkanų normos nesikeis.

- Kredito pozicija (CE): Tai yra tiesioginis nuostolis, jei sandorio šalis neįvykdo įsipareigojimų. Jei banko B įsipareigojimai neįvykdomi, nuostoliai bankui A yra banko A nuostoliai kredito pozicija. Todėl bankas A turi kredito poziciją tik tuo atveju, jei bankas A yra užsidirbęs pinigų. Pagalvokite apie tai kaip a akcijų pasirinkimo sandoris. Jei pasirinkimo sandorio turėtojui pasibaigus terminui trūksta pinigų, pasirinkimo sandorių pasirašytojo numatytasis nustatymas yra nereikšmingas. Pasirinkimo sandorio turėtojas turi kredito įsipareigojimų neįvykdymo įsipareigojimą tik tuo atveju, jei ji turi pinigų. Pradėjus apsikeitimo sandorį, kadangi abiejų rinkos vertė yra lygi nuliui, nė vienas bankas neturi kredito rizikos kitam bankui. Pvz., Jei bankas B iš karto neįvykdo įsipareigojimų, bankas A nieko nepraranda.

- Numatomas poveikis (EE): Tai numatoma (vidutinė) kredito pozicija a ateitį numatytą datą, atsižvelgiant į teigiamas rinkos vertes. A bankas ir bankas B tikėjosi pozicijų keliomis tikslinėmis ateities datomis. A banko 18 mėnesių numatoma pozicija yra vidutinė teigiama pasikeitimo į A banką rinkos vertė 18 mėnesių į priekį, neįskaitant neigiamų verčių (nes pagal šiuos scenarijus įsipareigojimų neįvykdymas nepakenks A bankui). Panašiai ir Bankas B turi teigiamą 18 mėnesių poziciją, kuri yra apsikeitimo banku B vertė rinkos vertė, tačiau priklauso nuo teigiamų B banko vertybių. Tai padeda nepamiršti, kad sandorio šalies pozicija egzistuoja tik laimėjusiai (piniginėje) pozicijai išvestinės finansinės priemonės sutartyje, o ne ne pinigų pozicijai! Tik pelnas atneša bankui sandorio šalies įsipareigojimų neįvykdymą.

- Galimas poveikis ateityje (PFE): PFE yra kredito pozicija būsimoje datoje, modeliuojama pagal nurodytą pasitikėjimo intervalas. Pavyzdžiui, bankas A gali turėti 95% pasitikėjimą 18 mėnesių PFE-6,5 mln. Tai galima pasakyti taip: „Praėjus 18 mėnesių į ateitį, mes esame 95% įsitikinę, kad mūsų pelnas iš apsikeitimo sandorio sudarys 6,5 mln. JAV dolerių ar mažiau, todėl mūsų sandorio šalies įsipareigojimų neįvykdymas tuo metu atskleis mus iki 6,5 mln. JAV dolerių kredito nuostolių. "(Pastaba: pagal apibrėžimą 18 mėnesių 95% PFE turi būti didesnis nei numatyta 18 mėnesių pozicija (EE), nes EE yra tik vidurkis.) Kaip yra 6,5 mln. suprato? Tokiu atveju, Monte Karlo modeliavimas parodė, kad 6,5 mln. JAV dolerių yra viršutinė penktoji procentinė simuliuoto A banko pelno procentilė. Iš visų imituojamų pelnų (nuostoliai neįtraukti į rezultatus, nes jie nekelia banko A rizikos kredito rizikai), 95% yra mažesni nei 6,5 milijono JAV dolerių ir 5% yra didesni. Taigi yra 5% tikimybė, kad per 18 mėnesių banko A kredito rizika bus didesnė nei 6,5 mln.

Ar potenciali būsima pozicija (PFE) jums primena rizikos vertę (VaR)? Iš tikrųjų PFE yra analogiškas VaR, su dviem išimtimis. Pirma, nors VaR yra pozicija dėl rinkos nuostolių, PFE yra kredito pozicija dėl pelno. Antra, nors VaR paprastai reiškia trumpalaikį laikotarpį (pavyzdžiui, vieną ar 10 dienų), PFE dažnai žvelgia į daugelį metų į ateitį.

Yra skirtingi VaR apskaičiavimo metodai. VaR yra kiekybiškai pagrįstas rizikos matas. Tam tikram portfeliui ir laikotarpiui VaR pateikia tam tikros nuostolių tikimybės. Pavyzdžiui, turto portfelio, kurio vieno mėnesio 5% VaR yra 1 mln. USD, tikimybė prarasti daugiau nei 1 mln. USD yra 5%. Taigi VaR gali bent jau pateikti hipotetinį sandorio šalies įsipareigojimų neįvykdymo rizikos matą kredito įsipareigojimų neįvykdymo apsikeitimo sandorio atveju.

Labiausiai paplitęs metodas apskaičiuoti VaR yra istorinė simuliacija. Šis metodas nustato ankstesnio laikotarpio vertinamo portfelio ar turto pelno ir nuostolių istorinį pasiskirstymą. Tada VaR nustatomas atlikus kvantinį to pasiskirstymo matavimą. Nors istorinis metodas dažniausiai naudojamas, jis turi didelių trūkumų. Pagrindinė problema yra ta, kad šis metodas daro prielaidą, kad būsimas portfelio grąžos pasiskirstymas bus panašus į praeities. Taip gali nebūti, ypač didelio nepastovumo ir neapibrėžtumo laikotarpiais.

Pirmyn šešis mėnesius (T = + 0,5 metų)

Tarkime, apsikeitimo sandorių palūkanų normos kreivė pasislenka nuo 4,0% iki 3,0%, tačiau išlieka lygi visų terminų atveju, todėl tai yra lygiagretus poslinkis. Šiuo metu turi būti atliktas pirmasis apsikeitimo sandorio mokėjimo keitimas. Kiekvienas bankas bus skolingas kitiems 2 mln. Kintamasis mokėjimas yra pagrįstas 4% LIBOR šešių mėnesių laikotarpio pradžioje. Tokiu būdu pirmojo keitimosi sąlygos yra žinomos pradedant apsikeitimo sandorį, todėl jos puikiai kompensuoja arba neto nulis. Pirmojo keitimo metu mokėjimas nėra atliekamas, kaip planuota. Tačiau pasikeitus palūkanų normoms, ateitis dabar atrodo kitaip... geriau bankui A, o blogiau - bankui B (kuris dabar moka 4,0%, kai palūkanos yra tik 3,0%).

- Dabartinė pozicija (CE) T + 0,5 metų: Bankas B ir toliau mokės 4,0% per metus, tačiau dabar tikisi gauti tik 3,0% per metus. Kadangi palūkanų normos sumažėjo, tai naudinga kintamos palūkanų mokėtojui bankui A. Banke A bus pinigai, o banke B nebus pinigų.

Pagal šį scenarijų banko B dabartinė (kredito) pozicija bus nulinė; A banko dabartinė pozicija bus teigiama.

- Dabartinės pozicijos įvertinimas per šešis mėnesius: mes galime imituoti būsimą dabartinę poziciją, įvertindami apsikeitimo sandorį kaip dvi obligacijas. Kintamos palūkanų normos obligacija visada bus maždaug verta par; jo kuponai yra lygūs nuolaidos dydis. The fiksuotos palūkanų obligacijos, po šešių mėnesių kaina bus apie 104,2 mln. Norėdami gauti šią kainą, mes manome, kad pajamingumas yra 3,0%, likę devyni pusmečio laikotarpiai ir 2 milijonų JAV dolerių kuponas. „MS Excel“ kaina = PV (norma = 3%/2, nper = 9, pmt = 2, fv = 100); su TI BA II+ skaičiuotuvu įvedame N = 9, I/Y = 1,5. PMT = 2, FV = 100 ir CPT PV gauti 104,18. Taigi, jei apsikeitimo sandorių palūkanų kreivė lygiagrečiai pasislenka nuo 4,0% iki 3,0%, apsikeitimo sandorio rinkos vertė pasikeis nuo nulio iki +/- 4,2 mln. USD (104,2–100 USD). Rinkos vertė bus +4,2 mln. JAV dolerių bankui „A“, o-4,2 mln. Tačiau tik A bankas turės 4,2 mln. USD poziciją (bankas B nieko nepraranda, jei A bankas neįvykdo įsipareigojimų). Atsižvelgiant į laukiamą poziciją (EE) ir galimą būsimą poziciją (PFE), abi bus perskaičiuotos (faktiškai pakartotinai imituojamos), remiantis naujai pastebėta, pakeista apsikeitimo sandorių palūkanų kreive. Tačiau, kadangi abi sąlygos priklauso nuo teigiamų verčių (kiekvienas bankas įtraukia tik imituotą pelną, kai kredito rizika gali egzistuoti), jos abi pagal apibrėžimą bus teigiamos. Kadangi palūkanų normos nukrypo į A banko naudą, tikėtina, kad A banko EE ir PFE didės.

Trijų pagrindinių sandorio šalių metrikos santrauka

- Kredito pozicija (CE) = MAXIMUM (rinkos vertė, 0)

- Numatomas poveikis (EE): VIDUTINĖ rinkos vertė būsimą tikslinę datą, tačiau tik su teigiamomis vertėmis

- Galimas poveikis ateityje (PFE): Rinkos vertė nurodytu kiekiu (pvz., 95 -asis procentilis) būsimą tikslinę datą, bet tik su teigiamomis vertėmis

Kaip apskaičiuojami EE ir PFE?

Kadangi išvestinių finansinių priemonių sutartys yra dvišalis ir orientacines sumines sumas, kurioms nepakanka ekonominis poveikis (skirtingai nuo paskolos, kurios pagrindinė suma yra tikroji pozicija), apskritai, norėdami ateityje paskirstyti rinkos vertes, turime naudoti Monte Karlo modeliavimą (MCS). Detalės yra už mūsų ribų, tačiau koncepcija nėra tokia sudėtinga, kaip atrodo. Jei naudojame palūkanų normos apsikeitimo sandorį, reikia atlikti keturis pagrindinius veiksmus:

1. Nurodykite atsitiktinį (stochastinis) palūkanų normos modelis. Tai modelis, pagal kurį atsitiktinai galima nustatyti pagrindinius rizikos veiksnius. Tai Monte Karlo modeliavimo variklis. Pavyzdžiui, jei modeliavome akcijų kainą, populiarus modelis yra geometrinis Brauno judėjimas. Palūkanų normos apsikeitimo pavyzdyje galime modeliuoti vieną palūkanų normą, kad apibūdintume visą fiksuotos normos kreivę. Tai galėtume pavadinti derliumi.

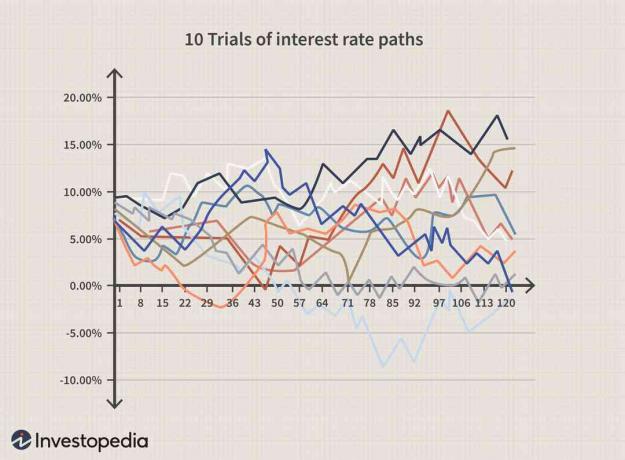

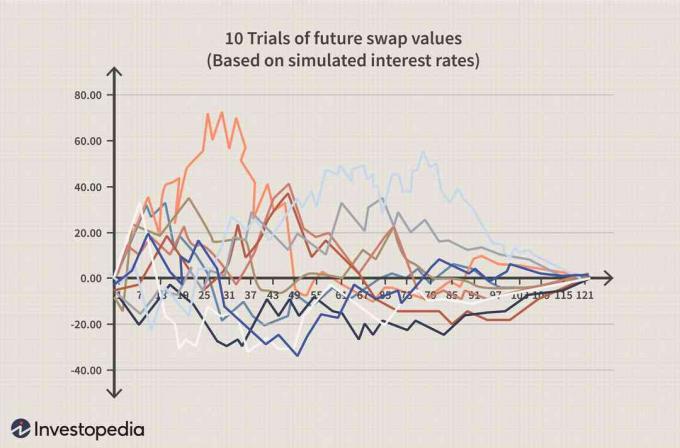

2. Atlikite kelis bandymus. Kiekvienas bandymas yra vienas kelias (seka) į ateitį; šiuo atveju imituojamos palūkanų normos metai į ateitį. Tada mes atliekame dar tūkstančius bandymų. Žemiau esanti diagrama yra supaprastintas pavyzdys: kiekvienas bandymas yra vienas imituotas palūkanų normos kelias, nubrėžtas dešimt metų į priekį. Tada atsitiktinis tyrimas kartojamas dešimt kartų.

3. Apsikeitimo sandoriui įvertinti naudojamos būsimos palūkanų normos. Taigi, kaip aukščiau pateiktoje diagramoje pateikiami 10 imituojamų būsimų palūkanų normų bandymų, kiekvienas palūkanų normos kelias reiškia susijusią apsikeitimo sandorio vertę tuo metu.

4. Kiekvieną ateities datą tai sukuria galimų būsimų apsikeitimo sandorių verčių pasiskirstymą. Tai yra raktas. Žiūrėkite žemiau pateiktą diagramą. Apsikeitimo sandorio kaina nustatoma remiantis būsima atsitiktine palūkanų norma. Bet kurią ateities tikslinę datą teigiamų imituotų verčių vidurkis yra numatoma ekspozicija (EE). Atitinkamas teigiamų verčių kvantilis yra galimas būsimas poveikis (PFE). Tokiu būdu EE ir PFE nustatomi tik iš viršutinės pusės (teigiamos vertės).

Dodo-Franko aktas

Apsikeitimo sandorių įsipareigojimų neįvykdymas buvo viena pagrindinių 2008 m. Finansų krizės priežasčių. The Dodo-Franko aktas priėmė apsikeitimo sandorių rinkos taisykles. Į jį buvo įtrauktos nuostatos dėl apsikeitimo sandorių viešo atskleidimo, taip pat leidimas kurti centralizuotas apsikeitimo sandorių vykdymo priemones. Prekybos apsikeitimo sandoriai centralizuotose biržose sumažina sandorio šalies riziką. Apsikeitimo sandoriais, kuriais prekiaujama biržose, sandorio šalis yra birža. Tada mainai kompensuoja riziką su kita šalimi. Kadangi mainai yra sutarties šalis, birža ar jos tarpuskaitos įmonė imsis veiksmų, kad įvykdytų apsikeitimo sandorio įsipareigojimus. Tai labai sumažina sandorio šalies įsipareigojimų neįvykdymo rizikos tikimybę.

Esmė

Skirtingai nuo finansuojamos paskolos, kredito išvestinės finansinės priemonės poziciją apsunkina tai, kad bet kurios dvišalės sutarties šalies vertė gali svyruoti neigiamai arba teigiamai. Sandorio šalies rizikos vertinimo priemonės įvertina esamą ir būsimą poziciją, tačiau paprastai reikalingas Monte Karlo modeliavimas. Sandorio šalies rizikos atveju pozicija sukuriama laimėjus pinigų poziciją. Kaip rizikos rizika (VaR) naudojama galimo nuostolio rinkos rizikai įvertinti, potenciali būsima pozicija (PFE) naudojama analoginei kredito išvestinės finansinės priemonės kredito pozicijai įvertinti.