Federalinių fondų, premjero ir LIBOR kursų apibrėžimas

Koks yra ryšys tarp federalinių fondų, premjero ir LIBOR kursų?

Jei žiūrite naujienas, neabejotinai kartkartėmis išgirstate, kad Federalinis rezervų bankas nusprendė padidinti arba sumažinti pagrindinę palūkanų normą. federalinių fondų norma. Tokiu atveju centrinis bankas stengiasi arba sulėtinti ekonomikos augimą, arba suteikti šaliai finansinį pakėlimą. Suprasti, kaip Fed priima sprendimus, o konkrečiau-jo Federalinis atviros rinkos komitetas- turi įtakos vartojimo ir verslo paskoloms, svarbu suprasti, kaip veikia federalinių lėšų norma.

Pagrindiniai patiekalai:

- Federalinis rezervų bankas padidina arba sumažina pagrindinę palūkanų normą, kad paskatintų arba sulėtintų ekonomiką.

- Daugelis kintamų palūkanų finansinių produktų yra susieti su pagrindinėmis arba LIBOR lyginamosiomis palūkanomis.

- Šios normos linkusios judėti ta pačia kryptimi, kaip ir federalinių fondų kursas.

- Ekonominės suirutės laikotarpiais atrodo, kad LIBOR labiau nukryps nuo pagrindinio centrinio banko palūkanų normos.

Fondo normos supratimas

Galbūt mažiau aišku, ar šios palūkanų normos, žinomos kaip federalinių fondų norma, pakeitimas turi įtakos asmeniniam lygiui. Jei turite kredito kortelę, reguliuojamo dydžio hipoteką ar privačią studentų paskolą, tai tikriausiai yra. Daugelis kintamų palūkanų finansinių produktų yra susieti su bet kuria iš dviejų lyginamųjų palūkanų normų-geriausias arba LIBOR. Ir nors FED tiesiogiai nekontroliuoja šių palūkanų, jie linkę judėti ta pačia kryptimi, kaip ir federalinių fondų kursas.

Remiantis JAV taisyklėmis, skolinančios institucijos kiekvieną naktį turi laikyti tam tikrą procentą savo indėlių Federaliniame rezervų banke. Reikalavimas minimaliam atsargų kiekiui padeda stabilizuoti finansų sektorius užkirsti kelią bankų bėgimui ekonominių sunkumų metu. Kas nutinka, kai JAV bankui tam tikru metu trūksta grynųjų? Tokiu atveju jis turi skolintis iš kitų skolintojų. Federalinis fondų kursas yra tiesiog norma, kurią vienas bankas už tai ima kitai institucijai neužtikrintas, trumpalaikės paskolos.

Taigi kaip FED daro įtaką šiam rodikliui? Jis turi du pagrindinius mechanizmus, kuriais jis gali pasiekti norimą tikslinę normą: pirkti ir parduoti vyriausybės vertybiniai popieriai atviroje rinkoje ir keičiant privalomųjų atsargų procentą.

Kaip FED nustato palūkanų normas

Kai FED perka ar parduoda vyriausybės vertybinius popierius atviroje rinkoje, jis prideda arba sumažina apyvartoje esančių grynųjų pinigų kiekį. Tokiu būdu FED diktuoja skolinimosi kainą tarp komercinių bankų. Tarkime, komitetas sutinka, kad ekonomikai reikia paspartinti, ir nusprendžia sumažinti ketvirčio procentinio punkto tikslinę normą. Norėdami tai padaryti, ji perka tam tikrą kiekį vyriausybės vertybinių popierių atviroje rinkoje, infuzuodama finansų sistema su grynaisiais. Pagal pasiūlos ir paklausos dėsniai, šis grynųjų pinigų antplūdis reiškia, kad privatūs bankai negali vieni iš kitų imti mokesčių už paskolas. Todėl komercinių bankų paskolų per naktį norma mažėja. Jei FED nori padidinti palūkanų normą, jis gali padaryti priešingai, eidamas į atvirą rinką ir parduodamas vyriausybės vertybinius popierius. Tai sumažina grynųjų pinigų sumą finansų sistemoje ir skatina bankus imti vienas iš kito didesnį tarifą.

Privalomų atsargų procentų keitimas turi panašų poveikį, tačiau retai naudojamas. Sumažinus privalomųjų atsargų procentą, padidėja pertekliniai rezervai ir pinigai sistemoje. Priešingai, didinant privalomųjų atsargų procentą. Priežastis, kodėl tai nėra labai dažnas FED požiūris, yra ta, kad ji laikoma galingiausia priemone daryti įtaką ekonomikos augimui. Atsižvelgiant į JAV finansų sistemos mastą, jos pokyčiai jaučiami visame pasaulyje, o minimalus privalomųjų atsargų procentinis pokytis gali turėti didesnį poveikį nei norėta.

Santykiai su Prime

Nors dauguma kintamų palūkanų bankų paskolų nėra tiesiogiai susietos su federalinių fondų palūkanomis, jos paprastai juda ta pačia kryptimi. Taip yra todėl, kad pagrindinė ir LIBOR norma yra dvi svarbios lyginamosios normos kuriems šios paskolos dažnai yra susietas, turi glaudžius ryšius su federaliniais fondais.

Pagrindinės normos atveju ryšys yra ypač glaudus. Prime paprastai laikomas norma, kurią a komercinis bankas pasiūlymus mažiausiai rizikingiems klientams. „The Wall Street Journal“ klausia 10 didžiausių JAV bankų, kokius mokesčius jie ima iš labiausiai kreditingų verslo klientų. Jis skelbia vidurkį kasdien, nors jis keičia rodiklį tik tada, kai 70% respondentų pakoreguoja savo rodiklį.

Nors kiekvienas bankas nustato savo pagrindinę palūkanų normą, vidurkis nuolat svyruoja 3 procentiniais punktais viršijant lėšų normą.Todėl abi figūros juda virtualiu užrakto žingsniu.

Jei esate fizinis asmuo, turintis vidutinį kreditą, jūsų kredito kortelė gali nuskaičiuoti pagrindinį ir, tarkim, šešis procentinius taškus. Jei lėšų norma yra 1,5%, tai reiškia, kad premija tikriausiai yra 4,5%. Taigi, mūsų hipotetinis klientas moka 10,5 proc atnaujinamasis kreditas linija. Jei Federalinis atviros rinkos komitetas sumažins palūkanų normą, klientas beveik iš karto patirs mažesnes skolinimosi išlaidas.

LIBOR jungtis

Nors dauguma mažų ir vidutinių bankų skolinasi federalines lėšas savo poreikiams patenkinti atsargų reikalavimai-arba skolinti pinigų perteklių-centrinis bankas nėra vienintelė vieta, kur jie gali kreiptis dėl konkurencingų kainų trumpalaikių paskolų. Jie taip pat gali prekiauti eurų dolerių, kurie yra JAV doleriais išreikšti indėliai užsienio bankuose. Dėl savo sandorių dydžio daugelis didesnių bankų yra pasirengę vykti į užsienį, jei tai reiškia šiek tiek geresnį kursą.

LIBOR yra suma, kurią bankai ima vieni iš kitų už eurus doleriais Londone tarpbankinė rinka. The Tarpžemyninė birža (ICE) grupė klausia kelių didelių bankų, kiek tai padarytų jiems kainavo kiekvieną dieną skolintis iš kitos skolinančios institucijos. Filtruotas atsakymų vidurkis atspindi LIBOR. Eurodolarai yra skirtingos trukmės, todėl iš tikrųjų yra keli lyginamieji kursai-vieno mėnesio LIBOR, trijų mėnesių LIBOR ir pan.

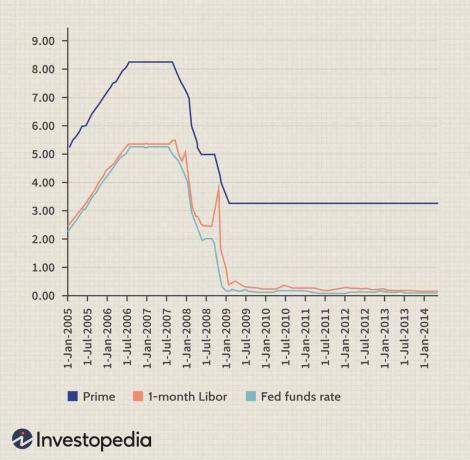

Kadangi euro doleriai yra federalinių fondų pakaitalas, LIBOR linkęs gana atidžiai sekti FED pagrindinę palūkanų normą. Tačiau, skirtingai nuo pagrindinės palūkanų normos, 2007–2009 m. Finansų krizės metu jie labai skyrėsi.

Toliau pateiktoje diagramoje parodyta lėšų norma, pagrindinė norma ir vieno mėnesio LIBOR per 10 metų laikotarpį. 2008 m. Finansiniai sukrėtimai lėmė neįprastą išsiskyrimas tarp LIBOR ir fondo normos.

Sabrina Jiang vaizdas © Investopedia 2021

Iš dalies tai susiję su tarptautiniu LIBOR pobūdžiu. Daugelis užsienio bankų visame pasaulyje taip pat turi euro dolerius. Prasidėjus krizei, daugelis dvejojo skolinti arba bijojo, kad kiti bankai negalės grąžinti savo įsipareigojimų. Tuo tarpu Federalinis rezervų bankas užsiėmė vertybinių popierių pirkimu, siekdamas sumažinti vidaus skolintojų lėšų normą. Rezultatas buvo didelis skirtumas tarp dviejų normų, kol jos dar kartą nesutarė.

Jei atsitiktinai turėjote paskolą, indeksuotą LIBOR, poveikis buvo didelis. Pavyzdžiui, namų savininkas, turintis reguliuojamų palūkanų paskolą, kuri buvo grąžinta 2008 m. Pabaigoje, galėjo pastebėti, kad jų faktinė palūkanų norma per naktį šoktelėjo daugiau nei visą procentinį punktą.

Dėl pastarųjų metų skandalų ir klausimų, susijusių su jo galiojimu kaip lyginamoji palūkanų norma, LIBOR palaipsniui atsisakoma. Pasak Federalinio rezervo ir JK reguliavimo institucijų, LIBOR bus nutraukta iki 2023 m. Birželio 30 d. Ir bus pakeista Užtikrinta finansavimo norma per naktį (SOFR). Vykdant šį laipsnišką nutraukimą, LIBOR vienos savaitės ir dviejų mėnesių USD LIBOR palūkanų normos nebebus skelbiamos po 2021 m. Gruodžio 31 d.

Esmė

Dvi iš labiausiai žinomų lyginamųjų palūkanų normų, „Prime“ ir „LIBOR“, laikui bėgant linkusios atidžiai stebėti federalinių fondų normą. Tačiau ekonomikos suirutės laikotarpiais LIBOR labiau linkusi nukrypti nuo centrinio banko pagrindinė norma didesniu mastu. Tiems, kurie turi LIBOR susietą paskolą, pasekmės gali būti didelės.