Valsts maksājumu sistēmu iekšpusē

Valsts maksājumu sistēmas ir kanāli, caur kuriem finanšu produktu un pakalpojumu pircēji un pārdevēji veic darījumus, un tie ir svarīga valsts finanšu sistēmas sastāvdaļa. Globālā finanšu liberalizācija un informācijas tehnoloģiju attīstība ir ļāvusi būtiski atjaunināt lielvērtību arhitektūru, mazumtirdzniecības un vērtspapīru maksājumu sistēmas, kā arī procesus un procedūras, ko veic tirgus dalībnieki, administratori, regulatori un sistēmas.

Lielā daļā valstu centrālā banka ir atbildīga par valsts maksājumu sistēmas integritāti. Šis raksts sniegs pārskatu par finanšu maksājumu sistēmām un to lomu mūsdienās globālā finanšu sistēma.

Galvenie līdzņemamie ēdieni

- Valsts maksājumu sistēmas ir finanšu tehnoloģiju infrastruktūra, kas ļauj komerciāliem un finanšu darījumiem darboties efektīvi un netraucēti.

- Šīs maksājumu sistēmas arī savieno valsts finanšu darbību ar pasaules ekonomiku.

- Sakarā ar to būtisko raksturu šīs maksājumu sistēmas uztur valsts centrālā banka, un tās pārrauga valdības regulatori.

Maksājumu sistēmu definēšana

Valsts maksājumu sistēma ir iestāžu konfigurācija, ko atbalsta infrastruktūra tehnoloģiju virzīti procesi un prakse, lai veicinātu komerciālu un finansiālu pārskaitījumu starp pircējiem un pārdevēji. Valsts maksājumu sistēma atspoguļo tās banku un finanšu vēsturi un atbalsta komunikāciju un tehnoloģiju platformu attīstību.

Maksājumu sistēmu pakalpojumu tirgus darbojas atbilstoši piedāvājumam un pieprasījumam, tāpat kā jebkurā tirgū. Pieprasījuma pusē lietotāji vēlas viegli piekļūt maksājumu instrumentiem un pakalpojumiem, lai izpildītu dažādus finanšu darījumus, sākot no liela apjoma bankas pārskaitījumiem līdz pirkuma jēga darījumi ar mazumtirdzniecības kredītinstrumentiem, piemēram, kredītkartēm un debetkartēm.

Lietotāji dod priekšroku zemām darījumu izmaksām, dažādu sistēmu sadarbspējai, drošībai, privātumam un tiesiskajai aizsardzībai. Piedāvājumā maksājumu pakalpojumi nodrošina banku un citu finanšu organizāciju ienākumu avotu un paver tirgus tehnoloģiju un sakaru produktu un pakalpojumu sniedzējiem.

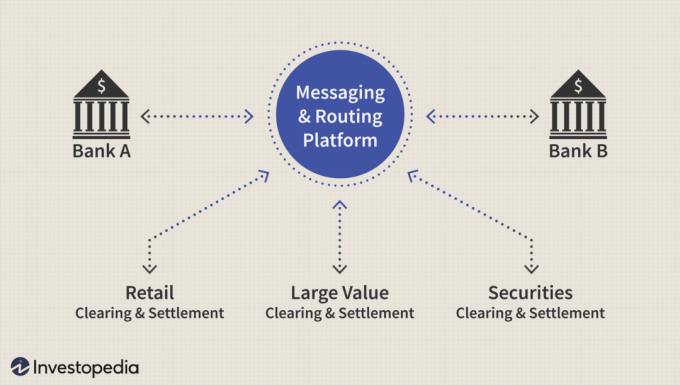

Iestādes un infrastruktūra

Tipiska valsts maksājumu sistēma ietver šādas iestādes un infrastruktūru:

Bankas un citas depozitārijas iestādes savstarpēji sazinās, izmantojot ziņojumapmaiņas un maršrutēšanas sistēmu. Ja jums ir norēķinu konts ASV bankā, iespējams, esat pazīstams ar deviņu ciparu skaitli čeku apakšējā kreisajā pusē: tā ir Amerikas Baņķieru asociācija (ABA) maršruta tranzīta numurs (RTN), ko izmanto, lai identificētu finanšu iestādi, uz kuras ir izrakstīts čeks.

Ja jūsu ASV darba devējs maksā jūsu algu, izmantojot tiešo depozītu, pārskaitījuma norādījumi (ziņojumapmaiņa) tiek nosūtīti uz jūsu banku, izmantojot automatizēta klīringa māja (ACH) - sistēma, ko pārvalda bezpeļņas Nacionālā automatizētā klīringa nama asociācija (NACHA) un ko pārvalda ASV Federālo rezervju sistēma (FRS) un elektronisko maksājumu tīkls (EPN), privātā sektora maksājumu tīkls.

Eiropas struktūra

Ja jūs nejauši strādājat pie darba devēja Eiropā, bet tomēr vēlaties, lai alga tiktu samaksāta jūsu ASV bankas kontā, process būtu šāds līdzīgs iepriekš aprakstītajam, bet tā vietā, lai novirzītu caur ASV ACH sistēmu, depozīta ziņojums, visticamāk, tiktu publicēts un Pasaules starpbanku finanšu telekomunikāciju biedrība (SWIFT) tīkls-Beļģijā bāzēta kooperatīva sabiedrība, kas savieno finanšu iestādes vairāk nekā 200 valstīs.

SWIFT kods ir līdzīgs ABA RTN numuram, lai identificētu banku, kas sāk pārskaitījumu, kā arī korespondentbankas, ar kurām bankai ir iepriekš noslēgti līgumi, lai atvieglotu starptautisko pārskaitījumu un norēķinus fondiem. SWIFT platformu izmanto visas centrālās bankas, kas ir daļa no Eurosistēmas, monetārās iestādes 19 Eiropas Savienības valstīm, kuras ir eirozonas daļa, tostarp Austrija, Beļģija, Kipra, Igaunija, Somija, Francija, Vācija, Grieķija, Īrija, Itālija, Latvija, Lietuva, Luksemburga, Malta, Nīderlande, Portugāle, Slovākija, Slovēnija, un Spāniju.

Klīrings un norēķini

Tīrvērte attiecas uz maksājuma rīkojumu nosūtīšanu un saskaņošanu, un nosakāmo galīgo pozīciju noteikšanu. Norēķins ir notikums, kas faktiski izpilda saistības - attiecīgais darījuma pušu kontu debetēšana un kreditēšana. Globālās finanšu sistēmas integritāte ir atkarīga no pareizas uzskaites par katru darījumu, kas notiek sistēmā; tāpēc stabilitāte ir atkarīga no klīringa un norēķinu sistēmu uzticamības un precizitātes.

Pastāv trīs galvenie klīringa un norēķinu sistēmu veidi.

- Mazumtirdzniecības sistēmas ir atbildīgi par maza apjoma finanšu darījumu apstrādi. Lai gan nav vispārpieņemtas "maza mēroga" definīcijas, tā bieži nozīmē individuālus pārskaitījumus, kas ir mazāki par 1 miljonu ASV dolāru.

- Lielas vērtību sistēmas ir atbildīgi par lielāku darījumu ieskaitu un norēķiniem.

- Vērtspapīru sistēmas rīkoties ar vērtspapīru klīringu un norēķiniem, piemēram, bieži un vēlamais krājums, obligācijas un cita veida instrumenti.

Tīrvērtes un norēķinu sistēmas var norēķināties ar bruto vai savstarpējo ieskaitu. Bruto norēķins ir tad, kad norēķini par līdzekļiem vai vērtspapīriem notiek individuāli, viens darījums vienlaikus. Ieskaits ir tad, kad liels skaits atsevišķu pozīciju (gan kredīti, gan debeti) tiek ieskaitītas mazākās partijās apstrādei, lai norēķini notiktu noteiktā darba dienas laikā, nevis nepārtraukti pamats.

Dažas maksājumu sistēmas var darbināt vairāk nekā vienu klīringa un norēķinu platformu, kas ietver abas linums un bruto norēķini. Bruto norēķini reāllaikā (RTGS) ir kļuvusi par visplašāk izmantoto metodi lielu vērtību sistēmām. Reāllaiks šajā kontekstā nozīmē, ka darījuma pārsūtīšana, apstrāde un norēķini notiek, tiklīdz tas tiek uzsākts.

ASV. Fedwire sistēma, kas ir ASV valsts maksājumu sistēmas galvenā lielās vērtības sastāvdaļa, norēķinās, pamatojoties uz reālā laika bruto, tāpat kā sistēma TARGET (TARGET2), kas ir galvenā liela vērtība Eiropas Centrālajai bankai un tās eirozonas valstu centrālo banku tīkliem, piemēram, Banque de France un Vācijas Deutsche Bundesbank.

Maksājumu sistēmas un sistēmiskais risks

Viens no galvenajiem mijieskaita un norēķinu vides riskiem ir tas, ka viena no pusēm var nepildīt saistības. Ja norēķini notiek reālā laikā, tad saistību nepildīšanas ietekme attiecas tikai uz vienu apstrādāto darījumu. Tomēr, ja saistību neizpilde notiek ieskaita līgumā, tad visas vienošanās puses - potenciāli simtiem vai tūkstoši - arī var būt pakļauti riskam, un līdz ar to arī viņu darījuma partneri citos darījumos, kas notiek vienlaikus un tā tālāk sistēma.

Šis ir piemērs sistemātisks risks- risks, ka kļūme vienā sistēmas daļā izplatīsies kā izplatība visā sistēmā. Tehnoloģijas ir veicinājušas spēju katru dienu apstrādāt triljonus dolāru, izmantojot globālo finanšu arhitektūru. Tomēr katrā valstī ir tikai neliels skaits atsevišķu sistēmu, un šīs sistēmas savstarpēji mijiedarbojas visā pasaulē, tāpēc sistēmiskas kļūmes sekas ir dramatiskas.

Viena iestāde, kas ir atbildīga par finanšu sistēmas riska pārvaldības vadlīniju izpēti un izstrādi, ir Starptautisko norēķinu banka (BIS), Ženēvā bāzēta iestāde, kas darbojas kā centrālo banku banka un izmanto dažādas iniciatīvas, lai veicinātu starptautisko finanšu un monetāro sistēmu sadarbību.

BIS Maksājumu un norēķinu sistēmu komiteja (CPSS) 2001. gadā ieviesa vadlīniju kopumu augstas nozīmes maksājumu sistēmām, ko sauc par sistēmiski svarīgu maksājumu pamatprincipiem Sistēmas. Tas nosaka 10 principus saprātīgai darbībai un risku mazināšanai šīm sistēmām, jo īpaši lielajām vērtību klīringa un norēķinu sistēmas, kas aprakstītas iepriekš - kur kļūme vienā sistēmas daļā varētu strauji izplatīties.

Pamatprincipos ir izklāstīti arī ieteikumi par valstu centrālo banku īpašajiem pienākumiem to jurisdikcijā esošo kritisko sistēmu darbībā, uzraudzībā un izmantošanā. Valsts maksājumu sistēmu pareiza darbība bieži vien ir skaidri izklāstīta centrālās bankas organizatoriskajās pilnvarās. Piemēram, ASV Federālo rezervju sistēmas organizatoriskās pilnvaras ietver piecas darbības:

- Rīcības monetārā politika

- Finanšu sistēmas stabilitātes veicināšana

- Banku sistēmas uzraudzība un regulēšana

- Veicināt valsts maksājumu sistēmas netraucētu darbību

- Likumu un noteikumu izstrāde un administrēšana, kas regulē patēriņa kredītus un sabiedrības attīstību.

Bottom Line

Valsts maksājumu sistēmas ir būtiskas pasaules finanšu sistēmas integritātei. Tehnoloģijas un globalizācija ir veicinājušas strauju sistēmu pieaugumu bezskaidras naudas elektronisko pārskaitījumu apstrādei starp pusēm, kas atrodas jebkurā pasaules vietā.

Maksājumu sistēma jebkurā valstī sastāvēs no neliela skaita mazumtirdzniecības, lielas vērtības un vērtspapīru norēķinu sistēmas, kas savienojas ar citu valstu sistēmām, izmantojot dažādas saikņu platformas un korespondentu attiecībām. Riska aktualizācija, piemēram, a puse nepilda lielus darījumus, ir potenciāls izplatīties visā un tādējādi apdraudēt sistēmas integritāti, padarot maksājumu sistēmu par galveno prioritāti centrālajām bankām un citām galvenajām finanšu kopienas iestādēm.