Kāpēc MBS (hipotekārie vērtspapīri) joprojām pastāv, ja tie 2008. gadā radīja tik daudz nepatikšanas?

Neskatoties uz viņu bēdīgi slaveno reputāciju un iespējamo iesaistīšanos 2007. – 2008. Gada finanšu krīzē, ir vairāki dažādi argumenti par labu tirgus dalībnieku atļaušanai tirgoties un piederēt. ar hipotēku nodrošināti vērtspapīri (MBS).

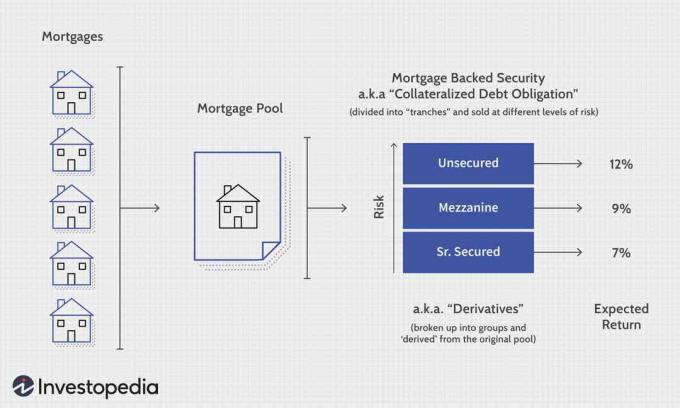

Pamata līmenī MBS ir jebkurš ieguldījumu risinājums, kura pamatā esošais aktīvs ir komerciāla vai mājokļa hipotēka vai hipotēku kopums. Tāpat kā vairums finanšu jauninājumu, MBS mērķis ir palielināt peļņu un dažādot risku. Pārvēršot vērtspapīros līdzīgu hipotēku portfeļus, ieguldītāji var absorbēt nemaksāšanas statistisko iespējamību.

Tomēr MBS ir sarežģīts instruments, un tam ir daudz dažādu formu. Būtu grūti novērtēt ģenerāli MBS risks, līdzīgi kā būtu grūti novērtēt vispārējas obligācijas vai akciju risku. Bāzes aktīva raksturs un ieguldījumu līgums ir liels riska noteicējs.

Arguments par uzlabotu likviditāti un risku

Finanšu iestādes pārdod hipotekāro parādu un hipotēku portfeļus atsevišķiem investoriem, citām finanšu iestādēm un valdībām. Saņemtā nauda tiek izmantota, lai piedāvātu citiem aizņēmējiem aizdevumus, tostarp subsidētus aizdevumus zemu ienākumu vai riska aizņēmējiem. Tādā veidā MBS ir šķidrs produkts.

Ar hipotēku nodrošināti vērtspapīri arī samazina risku bankai. Ikreiz, kad banka izsniedz hipotekāro kredītu, tā uzņemas risku nemaksāšana (noklusējums). Ja tas pārdod aizdevumu, tas var nodot risku pircējam, kas parasti ir ieguldījumu banka. Investīciju banka saprot, ka dažas hipotēkas neizpilda saistības, tāpēc tās, piemēram, hipotēkas, apvieno baseinos. Tas ir līdzīgi kopfondu darbībai. Apmaiņā pret šo risku investori saņem procentu maksājumus par hipotekāro parādu.

Ierosinājums, ka šāda veida MBS ir pārāk riskants, ir arguments, kas varētu attiekties uz jebkura veida vērtspapīrošanu, ieskaitot obligācijas un kopfondus.

Apkopoti argumenti: patēriņa izlīdzināšana un citas mājas

Ekonomikas pētījumi 2009. gadā liecināja, ka gan vietējā, gan starptautiskajā tirgū hipotekārā tirgus pārvēršana vērtspapīros ir izraisījusi patēriņa riska sadali. Tas ļauj banku iestādēm nodrošināt kredītu pat lejupslīdes laikā, izlīdzinot biznesa cikls un palīdzot normalizēt procentu likmes dažādās iedzīvotāju grupās un riska profilos. Teorētiski patērētāju izdevumu līmenis tirgū ir vienmērīgāks un mazāk pakļauts lejupslīdes/paplašināšanās svārstībām paaugstinātas vērtspapīrošanas rezultātā.

Neapšaubāms hipotekāro vērtspapīrošanas rezultāts ir mājokļa īpašumtiesību pieaugums un procentu likmju samazināšanās. Izmantojot MBS un tā atvasināto instrumentu, nodrošināto hipotēkas saistību, bankas ir vairāk spējušas nodrošināt mājokļa kredītu aizņēmējiem, kuriem pretējā gadījumā cena būtu bijusi ārpus tirgus.

Federālo rezervju iesaiste

Lai gan MBS tirgū ir vairākas negatīvas pieskaņas, no atsevišķu ieguldījumu viedokļa tirgus ir daudz drošāks nekā pirms 2008. gada. Pēc mājokļu tirgus sabrukuma bankas, stingri regulējot, palielināja parakstīšanas standartus, kas padarīja tos stabilākus un pārredzamākus.

Federālās rezerves joprojām ir liels spēlētājs MBS tirgū. 2017. gada augustā Fed 4, 5 triljonu ASV dolāru bilance sastāvēja no 1,77 triljoniem ASV dolāru MBS, saskaņā ar tās ceturkšņa pārskats. Tā kā centrālā banka ir nozīmīgs tirgus dalībnieks, tā ir atguvusi lielu daļu savas uzticamības.

Arguments par līgumu slēgšanu

Ir vēl viens arguments par labu MBS atļaušanai, kam ir mazāks sakars ar finanšu argumentiem un kas vairāk saistīts ar tā būtību kapitālisms pati par sevi: Kapitālisms ir peļņas un zaudējumu sistēma, kuras pamatā ir arguments, ka brīvprātīga apmaiņa un individuāla apņēmība galu galā dod priekšroku valdības ierobežojumiem. Neviens nepiespiež aizņēmēju ņemt hipotekāro kredītu, tāpat kā nevienai finanšu iestādei nav juridisku pienākumu izsniegt papildu aizdevumus un neviens investors nav spiests iegādāties MBS.

MBS ļauj investoriem meklēt peļņu, ļauj bankām samazināt risku un dod aizņēmējiem iespēju iegādāties mājokļus, izmantojot bezmaksas līgumus.