Roth IRA izņemšana: vispirms izlasiet šo

Šķiet, ka bieži vien neliels upuris īstermiņā noved pie auglīgāka rezultāta. The Rots IRA ir ideāls piemērs.

Atšķirībā no naudas, kas ietaupīta caur savu vecāko brālēnu, tradicionālo IRA, līdzekļi, kurus jūs ievietojat Rota kontos, tiek aplikti ar ienākuma nodokli. Bet, kamēr jūs atbilstat prasībām, jūs varat izņemt naudu pilnīgi bez nodokļiem, kad esat 59½ vai vecāks-bez raizēm nepieciešamais minimālais sadalījums (RMD).

Tas ir lielisks risinājums ieguldītājiem, kuri vēlas nodokļu dažādošanu vai jaunākiem ieguldītājiem, kuri sagaida augstāku kategoriju vēlāk dzīvē. Jūs tagad maksājat zemu nodokli, tāpēc nākotnē jums nav jāmaksā straujāka robežlikme.

Bet noteikumu izpratne ir absolūti nepieciešama. Izņemiet naudu no sava Rota konta pārāk agri, un jums var tikt uzlikti ienākuma nodokļi un 10% sods par jebkuru izņemto peļņu.

Galvenie līdzņemamie ēdieni

- Roth IRA uzkrājas dolāri pēc nodokļu nomaksas un tiek atbrīvoti no nodokļiem pensijas noguldītājiem.

- Izņemot līdzekļus no Roth agri, var tikt piemērots 10% sods, bet tikai tad, ja šie līdzekļi tiek izņemti no ieņēmumiem, nevis no ieguldītās naudas.

- Roth IRA jābūt īpašumā arī vismaz piecus pilnus gadus, pirms izņemšanu var veikt bez soda neatkarīgi no vecuma.

Izvairīšanās no nodokļiem un sodiem

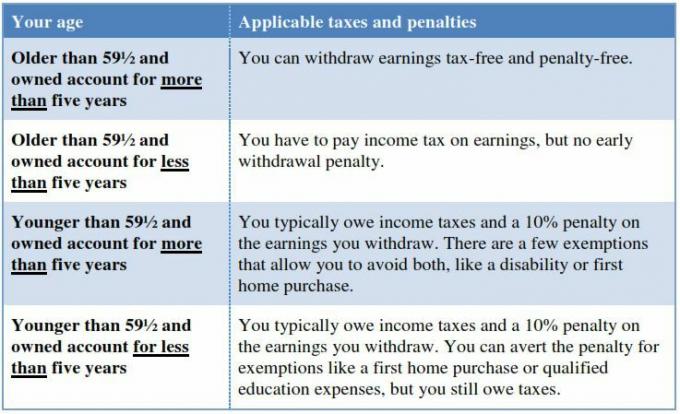

Iespēja pilnībā izņemt naudu bez nodokļiem parasti ir saistīta ar divām prasībām: jums ir jābūt 59½ vai vecākam, un jums jābūt konta īpašniekam vismaz piecus gadus.

Iekšējo ieņēmumu dienests (IRS) izklāsta īpašās prasības par kvalificētu izplatīšanu no Roth IRA. Ja jūs sasniedzat nepieciešamo vecumu, bet IRA esat turējis mazāk nekā piecus gadus, jūs joprojām izvairāties no 10% soda, bet jums būs jāmaksā ienākuma nodoklis par visiem ienākumiem izņemts no jūsu konta (jūs jau esat samaksājis ienākuma nodokli par naudu, kuru sākotnēji ievietojāt Roth, tāpēc iemaksas summas izņemšana vienmēr ir bez nodokļiem).

Pieņemsim, ka jūs atvērāt Rota kontu 58 gadu vecumā ar USD 5000 iemaksu un divu gadu laikā nopelnījāt peļņu 1000 USD apmērā. Ja 60 gadu vecumā nolemjat izņemt visu šo naudu, varat to izdarīt bez soda. Bet, tā kā jums IRA piederēja tikai divus gadus, jums joprojām ir jāmaksā ienākuma nodoklis par 1000 ASV dolāru ienākumiem. Tātad, lai maksimāli palielinātu savu atdevi, jums jāgaida, līdz jūs atbilstat gan vecuma, gan īpašumtiesību nosacījumiem.

Kas notiek, kad esat jaunāks par 59½ gadiem

Ja jūs patiešām nonākat nepatikšanās, izvelciet peļņu no sava konta pirms 59½ gadu vecuma. Pēkšņi jūs esat uz āķa abiem ienākuma nodokļiem un sods - tas ir, ja vien jums nav tiesību uz atbrīvojumu.

Tie, kas jaunāki par 59½ gadiem un kuriem IRA pieder mazāk nekā piecus gadus, var izņemt ienākumus bez soda, bet ne bez ienākuma nodokļa, ja tie ietilpst vienā no šādām kategorijām:

- Jūs kļūstat neatgriezeniski invalīds vai miris (jūsu saņēmēji izņem naudu, ja esat miris).

- Jūs izmantojat naudu, lai iegādātos savu pirmo māju (maksimālais dzīves ilgums ir 10 000 USD).

- Jūs izmantojat līdzekļus kvalificētu izglītības izdevumu apmaksai.

- Jūs izņemat naudu, lai samaksātu par neatlīdzinātiem medicīniskajiem izdevumiem, kas pārsniedz 7,5% no jūsu koriģētajiem bruto ienākumiem.

- Jūs mantojat līdzekļus no miruša IRA īpašnieka.

- Jūs izmantojat naudu, lai samaksātu IRS nodevu par kvalificētu plānu.

- Naudu var klasificēt kā kvalificētu rezervistu sadalījumu.

- Jūs saņemat pabalstus mūža rentes ietvaros, un jūs veicat sadali būtiski vienādos periodiskos maksājumos.

Būtiski vienādi periodiskie maksājumi (SEPP) ir fiksētas izņemšanas summas, kuras veicat paredzamā dzīves laikā (jā, IRS ir veidlapa, kas precīzi parādīs, cik tas ir). Kā jūs varētu uzminēt, tas prasa nedaudz matemātikas.

Ja jūs vēl neesat 59½ gadu vecs, bet jums ir bijusi Roth IRA vismaz piecus gadus, iespējams, varēsit izņemt ienākumus bez nodokļiem un sodiem. Bet izņēmumu saraksts ir īsāks. Jūs kvalificējaties, ja:

- Jūs kļūstat neatgriezeniski invalīds.

- Jūs izmantojat naudu, lai iegādātos savu pirmo māju (maksimālais dzīves ilgums ir 10 000 USD).

- Nauda nonāk jūsu saņēmējam vai īpašumam pēc jūsu nāves.

1. attēls.Naudas izņemšana no sava Roth IRA konta agri var izraisīt ienākuma nodokli un/vai 10% sodu.

Kā aprēķināt peļņu

Protams, ja veicat izņemšanu bez iebildumiem, rodas svarīgs jautājums. Cik liela daļa no izņemtās naudas tiek uzskatīta par “iemaksu” (kuru vienmēr var izņemt bez nodokļiem), un cik-“peļņa”?

Par laimi, atbilde ir diezgan vienkārša. IRS ir izveidota naudas izņemšanas pasūtīšanas sistēma:

- Regulāras iemaksas

- Ar nodokli apliekamas konversijas summas no tradicionālās IRA (iemaksas, par kurām konta īpašnieks konvertācijas laikā maksāja ienākuma nodokļus)

- Neapliekamās konversijas summas (veicot sākotnējo IRA iemaksu, nodokļu atlaide nebija atļauta)

- Ieņēmumi

Jebkuri līdzekļi no IRA konversija iznākt, pirmkārt, vispirms. Tas nozīmē, ka pirmās iemaksas tiek veiktas vispirms.

Pieņemsim, ka konta īpašnieks ir 30 gadus vecs, kurš pirms četriem gadiem atvēra Roth IRA ar 25 000 USD iemaksu. Pirms diviem gadiem viņa pārveidoja 5000 ASV dolāru no tradicionālās IRA, kas viņai bija, par Rotu (šajā laikā maksājot ienākuma nodokli). Viņas kontā ir arī ieguldījumi 15 000 ASV dolāru apmērā.

Tagad viņa vēlas izņemt 40 000 USD, lai iegādātos savu pirmo mājokli. IRS pasūtīšanas sistēma nosaka, kurai no šīm kategorijām viņa piesitīs vispirms. Tas nozīmē, ka viņas izņemšana ietver visu viņas iemaksu 25 000 ASV dolāru apmērā, kā arī viņas nākamā gada 5000 ASV dolāru apgrozījumu. Atcerieties, ka viņa jau ir samaksājusi ienākuma nodokli par šīm iemaksām, tāpēc viņai tas nav jādara vēlreiz.

Lai sasniegtu 40 000 USD, viņai ir jāiegūst arī 10 000 USD ieņēmumi. Tā kā tas attiecas uz pirmā mājokļa iegādes atbrīvojuma mūža ierobežojumu, viņa izvairās no soda, bet ne nodokļiem par šo summu. Atlikušie 5000 ASV dolāru viņas kontā tiek klasificēti kā ieņēmumi.

Bottom Line

Kad naudas pietrūkst, var būt vilinoši apskatīt jūsu Roth IRA kontu kā ātru risinājumu. Bet pirms to dariet, pārliecinieties, ka zināt noteikumus. Naudas izvilkšana pārāk agri dažkārt var izraisīt ienākuma nodokli jūsu ienākumiem - nemaz nerunājot par 10% sodu. Tas nozīmē, ka nepārdomāta izstāšanās var nozīmēt Rota piešķirto milzīgo priekšrocību izšķērdēšanu.