Ātrāki veidi, kā bez hipotēkas

Daži hipotēka aizņēmējiem ir prātā tikai divas lietas: "Cik es varu atļauties?" un "Kādi būs mani ikmēneša maksājumi?" Viņi maksimāli izmanto savas finanses par hipotekāro parādu un izmanto tikai interesēm vai negatīva amortizācija hipotēku, lai samazinātu ikmēneša maksājumus. Pēc tam viņi paļaujas uz mājokļa cenu pieaugumu, lai aptumšotu riskus, kas saistīti ar pastāvīgu vai pieaugošu hipotēkas bilanci.

Daudzos gadījumos, ja šiem māju īpašniekiem ir paveicies savās mājās uzkrāt daļu kapitāla, viņi atkal maksimāli izmanto savas finanses, izmantojot mājokļa aizdevums vai naudas izņemšanas refinansējumi un pēc tam izmantojiet ieņēmumus, lai veiktu papildu pirkumus, dzēstu patērētāju parādus vai pat veiktu papildu ieguldījumus. Izklausās riskanti? Tas ir. Šajā rakstā mēs jums parādīsim, kā pārliecināties, ka jums ir hipotēka, ko varat atļauties, un veidot kapitālu, ātri to nomaksājot.

Hipotēku matemātikas pievienošana

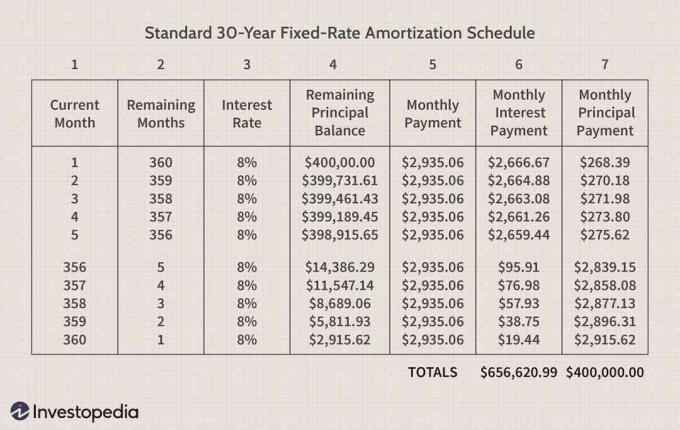

Katrai hipotēkai ir amortizācijas grafiks. Amortizācijas grafiks ir tabula, kurā hronoloģiskā secībā izklāstīts katrs plānotais hipotēkas maksājums, sākot ar pirmo maksājumu un beidzot ar pēdējo maksājumu.

Amortizācijas grafikā katrs maksājums ir sadalīts procentu maksājums un a pamatsummu. Amortizācijas grafika sākumā liela daļa no kopējā maksājuma ir procenti, bet neliela daļa no kopējā maksājuma ir pamatsumma. Kad jūs maksājat hipotēku, procentiem piešķirtā summa samazinās un pamatsummai piešķirtā summa palielinās.

Amortizācijas aprēķinu visvieglāk saprast, sadalot to trīs daļās:

1. daļa - 5. sleja: Mēneša maksājumu kopsumma

Kopējā ikmēneša maksājuma aprēķins ir parādīts zemāk esošajā formulā.

A=1−(1+i)−nLppikur:A=periodiskā maksājuma summaLpp=hipotēkas atlikuma pamatsummai=periodiskā procentu likmen=atlikušo plānoto maksājumu skaits

2. daļa - 6. sleja:Periodiski procenti

Sabrina Jiang attēls © Investopedia 2021

Aprēķinātos periodiskos procentus aprēķina, kā parādīts zemāk:

Periodiskā procentu likme (3. sleja) x atlikušā pamatsumma (4. sleja)

Piezīme: 3. slejā norādītā procentu likme ir gada procentu likme. Lai iegūtu periodisko procentu likmi, tā jāsadala ar 12 (mēnešiem).

3. daļa - 7. sleja: Galvenie maksājumi

Periodiskā pamatsummas maksājuma aprēķins parādīts zemāk esošajā formulā.

Kopējais maksājums (5. sleja) - periodiskais procentu maksājums (6. sleja)

Sabrina Jiang attēls © Investopedia 2021

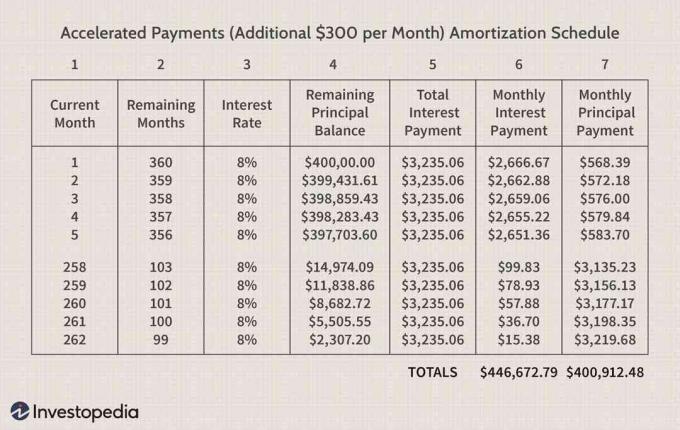

2. attēlā parādīts amortizācijas grafiks 30 gadu 8% fiksētas likmes hipotēkai. Vietas labad tiek rādīti tikai pirmie pieci un pēdējie pieci mēneši.

Amortizācijas grafiks parāda, kā, katru mēnesi papildus samaksājot 300 USD tās pašas hipotēkas galvenajam atlikumam, kas parādīts 1. attēlā, saīsinās hipotēkas termiņš līdz aptuveni 21 gadam un 10 mēnešiem (kopā 262 mēneši pret 360), un samazināt kopējo procentu summu, kas samaksāta hipotēkas termiņa laikā $209,948.

Kā redzat, hipotēkas galvenais atlikums samazinās par vairāk nekā papildu USD 300, ko ik mēnesi iemaksājat. Tas ietaupa vairāk naudas, samazinot procentu maksājumus par atlikušo termiņu.

Piemēram, ja 30 mēnešu hipotēkas sākumā 24 mēnešus katru mēnesi tika samaksāti papildu 300 ASV dolāri, papildu summa, par kuru tiek samazināts pamatsumma, ir lielāka par 7200 ASV dolāriem (vai 300 ASV dolāriem x 24). Faktiskā summa, kas ietaupīta, samaksājot papildu 300 USD mēnesī līdz otrā gada beigām, ir 7 430,42 USD. Pirmajos divos hipotēkas gados esat ietaupījis 200 USD, un ieguvumi tikai pieaug savienojums hipotēkas dzīves laikā!

Tas ir tāpēc, ka, katru mēnesi hipotēkas galvenajam atlikumam piemērojot papildu 300 USD, lielāka procentuālā daļa plānots hipotēkas maksājums tiek piemērots hipotēkas pamatsummai nākamajos mēnešos.

Paātrinātās hipotēkas maksājumu veikšanas patiesās priekšrocības

Paātrināto maksājumu veikšanas patiesās priekšrocības mēra, aprēķinot ietaupīto un atteikto. Piemēram, tā vietā, lai veiktu papildu USD 300 maksājumus par iepriekš parādīto hipotēku, 300 USD varētu izmantot kaut kam citam. To sauc par a izmaksu un ieguvumu analīze.

Pieņemsim, ka patērētājs, kuram ir hipotēka, kas parādīta iepriekšminētajos amortizācijas grafikos, mēģina izlemt, vai veikt paātrinātus hipotēkas maksājumus 300 ASV dolāru apmērā mēnesī. Patērētājs apsver trīs iespējas, kā parādīts zemāk. Katrai opcijai mēs aprēķināsim izmaksas pret ieguvumiem vai to, ko var ietaupīt, salīdzinot ar atteikto. (Šī piemēra labad mēs pieņemsim, ka jebkura mājokļa kapitāla piesaistīšana, izmantojot mājokļa aizdevumu, nav risinājums. Mēs arī ignorēsim hipotēkas procentu atskaitāmo nodokli, kas varētu nedaudz mainīt skaitļus.)

Mājas īpašnieka trīs iespējas ietver:

- Laivas iegādei piecu gadu patēriņa kredīts 14 000 ASV dolāru apmērā ar procentu likmi 10%.

- 12 000 ASV dolāru kredītkaršu parāda atmaksa, kurai ir 15% gada likme (katru dienu).

- Ieguldījumi akciju tirgū.

1. variants: laivas iegāde

Lēmums par laivas iegādi ir gan prieka, gan ekonomikas jautājums. Laiva - līdzīgi kā daudzas citas patērētāju rotaļlietas - ir amortizējošs aktīvs. Mājsaimniecību parāda pievienošana nelikvīda, amortizējoša aktīva iegādei palielina risku mājsaimniecību bilancei. Šim patērētājam ir jāizvērtē laivas iegūšanas lietderība (prieks) salīdzinājumā ar lēmuma patieso ekonomiku.

Mēs varam aprēķināt, ka 14 000 USD aizdevumam laivai ar 10% procentu likmi un piecu gadu termiņu ikmēneša maksājumi būs 297,46 USD.

Izmaksu un ieguvumu sadalījums

Ja mājas īpašnieks hipotēkas pirmajos piecos gados būtu veicis paātrinātu maksājumu USD 300 apmērā, nevis pircis laivu, tas būtu saīsinājis hipotēkas termiņu par 47 mēnešiem, ietaupot 2935,06 ASV dolārus 47 mēnešus, 313 mēnešus nākotne. Izmantojot 3% diskonta likme šim ir a dāvanas vērtība no 59 501 USD. Turklāt, ja tiek veikti paātrināti hipotēkas maksājumi, līdz piecu gadu perioda beigām hipotēkas pamatsumma tiks samazināta par papildu USD 21 599. Šī parāda priekšlaicīga pensionēšanās samazina risku mājsaimniecību bilancē.

Pieņemot lēmumu iegādāties laivu, patērētājs piecus gadus iztērē USD 297,46 mēnesī, lai iegūtu 14 000 USD vērtu laivu. 297 ASV dolāri mēnesī 60 mēnešus atbilst pašreizējai vērtībai 16 554 ASV dolāru apmērā.

Ievietojot hipotēkai 300 USD, šis patērētājs hipotēkas laikā ietaupītu 59 501 USD. Laivas iegāde nozīmētu iztērēt 16 554 USD, lai samaksātu par 14 000 USD vērtu laivu, kurai, visticamāk, būs amortizējoša tālākpārdošanas vērtība.

Tāpēc patērētājam jājautā sev, vai prieks par laivas īpašumu ir tā lielā ekonomiskās šķirtnes vērts.

2. variants: 12 000 ASV dolāru kredītkartes parāda dzēšana

Kredītkaršu procentu ikdienas aprēķināšana padara šo aprēķinu sarežģītu. Kredītkaršu procenti tiek aprēķināti katru dienu, taču patērētājs, visticamāk, neveiks ikdienas maksājumus. Tomēr, aprēķinot amortizācijas grafiku, teikts, ka, ja patērētājs piecus gadus maksā apmēram USD 300 mēnesī, šī persona var likvidēt kredītkaršu parādu.

Tāpat kā pirmajā piemērā, veicot paātrinātus maksājumus par hipotēku 300 USD apmērā katru mēnesi pirmajos piecos gados, mājas īpašniekam nākotnes maksājumu ietaupījumu pašreizējā vērtība būs 59 501 USD.

Maksājot 300 USD mēnesī piecus gadus, lai novērstu kredītkaršu parādu, patērētājs var likvidēt 12 000 USD kredītkaršu parādu ar 15% gada procentu likmi.

Mēs zinām, ka, ja patērētājs veiks paātrinātus hipotēkas maksājumus, kredītkaršu parāds turpinās uzkrāt procentus un nesamaksātais atlikums palielināsies. Ja mēs 60 mēnešus katru dienu saskaitām USD 12 000 ar gada likmi 15%, mēs saņemam 25 400 USD. Ja pieņemam, ka pēc piecu gadu paātrinātu hipotekāro maksājumu veikšanas patērētājs varētu sākt maksāt kredītkaršu parādu par USD 300 mēnesī, 300 USD mēnesī būtu nepieciešami vairāk nekā 50 gadi, lai samaksātu kredītkartes parādu. punkts. Šajā gadījumā visizdevīgākā izvēle ir vispirms samaksāt kredītkartes parādu.

3. variants: ieguldiet akciju tirgū

Mēs jau esam parādījuši, ka pirmos piecus hipotēkas gadus patērētājs ietaupīs pašreizējo vērtību 59 501 ASV dolāru apmērā. Pirms mēs salīdzinām paātrināto hipotēkas maksājumu ietaupījumu ar peļņu, kas varētu tikt gūta akciju tirgū tajā pašā laika posmā mums ir jānorāda, ka jebkādu pieņēmumu izdarīšana par akciju tirgus atdevi ir ārkārtīgi liela riskanti. Akciju tirgus ienesīgums ir nestabils. S&P 500 indeksa vēsturiskā vidējā gada peļņa ir aptuveni 11%, bet dažus gadus tā ir augšupejoša, bet dažus gadus - kritusies.

USD 300 novirzīšana hipotēkai nozīmē nākotnes hipotēkas maksājumu pašreizējo vērtību 59 501 USD un a hipotēkas pamatsummas samazinājums par USD 21 599 pirmajos piecos hipotēkas gados. Tas samazina ar parādiem saistītos riskus.

Ja patērētājs piecu gadu laikā nolemj ieguldīt USD 300 mēnesī, pieņemot, ka vidējā gada peļņa ir 11%, tas dos kopējo portfeli. vērtība ir 23 855 ASV dolāri, kuras pašreizējā vērtība ir 20 536 ASV dolāri (ar atlaidi 3%), kas ir daudz mazāk nekā pašreizējā vērtība 59 501 ASV dolārs, kas tiek realizēts, veicot paātrinātu hipotēku maksājumiem.

Tomēr, ja pieņemam, ka 23 855 ASV dolāri turpinās gūt 11% ikgadējo atdevi arī pēc 60. mēneša - līdz 313. mēnesim, punkts, kurā hipotēkas maksājums tiktu likvidēts - kopējā portfeļa vērtība tajā brīdī būtu $239,989. Tas ir lielāks par nākotnes hipotekāro kredītu uzkrājumu pašreizējo vērtību tajā brīdī, kas būtu 129 998 ASV dolāri.

Tad mēs varētu secināt, ka ieguldījumi akciju tirgū ilgtermiņā varētu būt ekonomiski izdevīgāki, taču ideālā pasaulē tas būtu tikai dots.

Bottom Line

Mājas īpašniekiem ir jāsaprot, ka lielāka hipotēka tiek salīdzināta ar mājokļa vērtību, jo lielāks ir viņu uzņemtais risks. Viņiem arī jāapzinās, ka mājokļa cenu pieaugumam nevajadzētu paļauties, lai aizēnotu hipotekārā parāda risku. Turklāt viņiem ir jāsaprot, ka hipotekārā parāda nomaksāšana samazina risku un var dot viņiem ekonomisku labumu.

Viens no galvenajiem hipotekāro maksājumu paātrināšanas aspektiem ir tas, ka hipotekārā kredīta neatmaksātā pamatsumma tiek samazināta par katru dolāru samazina procentu summu, kas samaksāta kā daļa no turpmākajiem plānotajiem maksājumiem, un palielina pamatsummas summu, kas samaksāta kā daļa no tiem maksājumiem. Tāpēc vienkāršs aprēķins, kas apkopo procentu summu, kas ietaupīta laika posmā, kas beidzas iepriekš aizdevums ir atmaksāts, precīzi neatspoguļo visas priekšrocības, ko sniedz paātrināta hipotēka maksājumiem. Nākotnes maksājumu ietaupījumu pašreizējās vērtības aprēķins ir precīzāka analīze. Turklāt katrs pamatsummas dolārs, kas tiek izmaksāts agri, samazina risku mājsaimniecību bilancē.