Laika vērtības nozīme opciju tirdzniecībā

Lielākā daļa investoru un tirgotāju, kas ir jauni opciju tirgos, dod priekšroku pirkšanai zvani un liek viņu dēļ ierobežots risks un neierobežots peļņas potenciāls. Pirkšanas vai pirkšanas pirkšana parasti ir veids, kā ieguldītāji un tirgotāji var spekulēt ar tikai daļu no sava kapitāla. Bet šiem tiešo opciju pircējiem pietrūkst daudzas labākās akciju un preču opciju iezīmes, piemēram, iespēja pārvērst potenciālā laika vērtības samazināšanos (opciju līguma vērtības samazināšanos, kad tā beidzas) peļņu.

Nosakot pozīciju, opciju pārdevēji apkopo laika vērtību prēmijas maksā opciju pircēji. Tā vietā, lai zaudētu dēļ laika sabrukumsopciju pārdevējs var gūt labumu no laika gaitā, un laika vērtības samazināšanās kļūst par naudu bankā pat tad, ja pamatā esošais aktīvs ir nekustīgs.

Pirms paskaidrot laika vērtības nozīmi opciju cenu noteikšanā, šajā rakstā ir detalizēti apskatīta laika vērtības un laika vērtības samazināšanās parādība. Vispirms mēs apskatīsim dažus pamata iespēju jēdzienus, kas attiecas uz laika vērtības jēdzienu.

Iespējas un sākotnējā cena

Atkarībā no tā, kur pamatā esošais aktīvs atrodas attiecībā pret opcijas izsoles cenu, opcija var būt iegādāta, ārā vai par naudu. Pie naudas nozīmē streika cena opcija ir vienāda ar pašreizējā cena pamatakciju vai preces. Ja preces vai akcijas cena ir tāda pati kā sākotnējā cena (pazīstama arī kā realizācijas cena), tai ir nulle patiesā vērtība, bet tam ir arī maksimālais laika vērtības līmenis, salīdzinot ar visām pārējām opciju cenu cenām tajā pašā mēnesī. Zemāk esošajā tabulā ir sniegta tabula par iespējamām bāzes aktīva pozīcijām attiecībā pret opcijas līgumcenu.

| Pamatā esošo saistība ar streika cenu | ||

|---|---|---|

| Ielieciet | Zvanīt | |

| Iespēja naudā | Pamatmateriāla cena ir mazāk nekā opcijas sākotnējā cena. | Pamatmateriāla cena ir lielāks nekā opcijas sākotnējā cena. |

| Iespēja bez naudas | Pamatmateriāla cena ir lielāks nekā opcijas sākotnējā cena. | Pamatmateriāla cena ir mazāk nekā opcijas sākotnējā cena. |

| Iespēja pie naudas | Pamatmateriāla cena ir vienāds uz opcijas sākotnējo cenu. | Pamatmateriāla cena ir vienāds uz opcijas sākotnējo cenu. |

Šī tabula parāda, ka tad, kad a pārdošanas iespēja ir naudā, pamatā esošā cena ir mazāka par opcijas cenu. Priekš zvana iespēja, naudā nozīmē, ka pamatā esošā cena ir lielāka par iespēju līgumcenu. Piemēram, ja mums ir S&P 500 zvans ar sākotnējo cenu 1100 (piemēru mēs izmantosim, lai ilustrētu laika vērtību zemāk), un ja pamatā esošais akciju indekss pēc termiņa beigām noslēdzas pie 1150, opcijai naudas izteiksmē būs beigušies 50 punkti (1150 - 1100 = 50).

Gadījumā, ja pārdošanas opcija par vienu un to pašu cenu 1100 un bāzes aktīvs ir 1050, opcija termiņa beigās arī būtu 50 punkti naudā (1100–1050 = 50). Priekš bez naudas opcijas, tiek piemērots otrādi. Tas ir, lai nebūtu naudas, pārdošanas streiks būtu mazāks par bāzes cenu, un izsaukuma brīdinājums būtu lielāks par bāzes cenu. Visbeidzot, gan pārdošanas, gan pirkšanas iespējas līgumi būtu par naudu, kad bāzes aktīvam beidzas derīguma termiņš. Lai gan mēs šeit atsaucamies uz opcijas pozīciju beigu termiņā, tie paši noteikumi tiek piemēroti jebkurā laikā pirms opciju derīguma termiņa beigām.

Naudas laika vērtība

Paturot prātā šīs pamata attiecības, mēs aplūkojam tuvāk laika vērtība un laika vērtības samazināšanās ātrums (attēlots ar teta, no grieķu alfabēta). Ja mēs ignorējam svārstīgums, pagaidām opcijas laika vērtības sastāvdaļa, kas pazīstama arī kā ārējā vērtība, ir divu funkcija mainīgie: (1) laiks, kas palicis līdz derīguma termiņa beigām, un (2) iespējas līguma cenas tuvums naudu. Visas pārējās lietas paliek nemainīgas (vai nemainās bāzes aktīvs un svārstīguma līmenis), jo ilgāks laiks līdz derīguma termiņa beigām, jo lielāka būs opcijas vērtība laika vērtības veidā.

Bet šo līmeni ietekmē arī tas, cik tuvu ir šī iespēja. Piemēram, divām pirkšanas iespējām ar vienādu kalendārā mēneša termiņu (abām līguma darbības laikā atlicis vienāds laiks), bet atšķirīgām sākotnējām cenām būs atšķirīgs ārējā vērtība (laika vērtība). Tas ir tāpēc, ka viens būs tuvāk naudai nekā otrs.

Zemāk esošā tabula ilustrē šo jēdzienu un norāda, kad laika vērtība būtu augstāka vai zemāka un vai cenas iekšienē būs kāda patiesa vērtība (kas rodas, opcijai nonākot naudā) iespēja. Kā norādīts tabulā, dziļām naudas iespējām un dziļām ārpus naudas iespējām ir maza laika vērtība. Iekšējā vērtība palielinās, jo vairāk naudas tiek iegūta opcija. Un opcijām pie naudas ir maksimālais līmenis laika vērtība bet nav patiesas vērtības. Laika vērtība ir visaugstākajā līmenī, ja opcija ir pie naudas, jo patiesās vērtības pieauguma potenciāls šajā brīdī ir vislielākais.

| Iekšējā vērtība vs. Laika vērtība | |||

|---|---|---|---|

| Naudā | Ārpus naudas | Pie naudas | |

| Likt/zvanīt | Laika vērtība samazinās opcijai padziļinoties naudā; patiesā vērtība palielinās. | Laika vērtība samazinās jo iespējas kļūst dziļākas no naudas; iekšējā vērtība ir nulle. | Laika vērtība ir maksimāli ja opcija ir pie naudas; iekšējā vērtība ir nulle. |

Laika un vērtības samazināšanās

Zemāk redzamajā attēlā mēs simulējam laika vērtības samazināšanos, izmantojot trīs S&P 500 zvanu iespējas par naudu, un tām visām ir vienādi brīdinājumi, bet atšķirīgi līguma termiņi. Tam vajadzētu padarīt iepriekš minētos jēdzienus taustāmākus. Izmantojot šo prezentāciju, mēs (vienkāršošanai) pieņemam, ka netieša nepastāvība līmenis nemainās, un pamatā esošais aktīvs ir nekustīgs. Tas palīdz mums izolēt laika vērtības uzvedību. Tādējādi laika vērtības un laika vērtības samazināšanās nozīmei vajadzētu kļūt daudz skaidrākai.

Ņemot vērā mūsu S&P 500 pirkšanas iespēju sēriju, kuras cena ir 1100 par naudu, mēs varam simulēt, kā laika vērtība ietekmē opcijas cenu. Pieņemsim, ka datums ir 8. februāris. Ja salīdzinām katras opcijas cenas noteiktā laika brīdī, katrai no tām ir atšķirīgs derīguma termiņš (februāris, marts un aprīlis), kļūst acīmredzama laika vērtības samazināšanās parādība. Mēs varam būt liecinieki tam, kā laika gaitā mainās opciju vērtība.

Zemāk redzamais skaitlis ilustrē piemaksu par šīm S&P 500 zvanu opcijām par naudu ar vienādiem brīdinājumiem. Ja pamatā esošais aktīvs ir nekustīgs, februāra pirkšanas opcijai ir atlikušas piecas dienas līdz termiņa beigām, marta pirkšanas opcijai - 33 dienas, bet aprīļa pirkšanas opcijai - 68 dienas.

Kā redzams attēlā zemāk, augstākā piemaksa ir 68 dienu intervālā (atcerieties, ka cenas ir no 8. februāris), no turienes samazinoties, pārejot pie iespējām, kas ir tuvāk derīguma termiņam (33 dienas un piecas dienas). Atkal, mēs vienkārši ņemam dažādas cenas vienā brīdī brīdinājumam par izvēles iespēju (1100) un salīdzinām tās. Jo mazāk atlikušo dienu, tas nozīmē mazāku laika vērtību. Kā redzat, opcijas prēmija samazinās no 38,90 ASV dolāriem līdz 25,70 ASV dolāriem, pārejot no 68 dienu pārtraukuma uz brīdinājumu, kas beidzas tikai 33 dienas.

Nākamais prēmijas līmenis - samazinājums par 14,7 punktiem līdz 11 ASV dolāriem - atspoguļo tikai piecas dienas, kas atlikušas līdz konkrētās iespējas derīguma termiņa beigām. Šīs iespējas pēdējo piecu dienu laikā, ja tai vairs nav naudas (S&P 500 akciju indekss) termiņa beigās zem 1100), opcijas vērtība samazināsies līdz nullei, un tas notiks tikai piecos dienas. Katrs punkts ir 250 USD vērts par S&P 500 opciju.

Viena svarīga laika vērtības samazināšanās dinamika ir tā, ka ātrums nav nemainīgs. Tuvojoties termiņa beigām, laika vērtības (teta) samazināšanās ātrums palielinās (šeit nav parādīts). Tas nozīmē, ka laika prēmija, kas pazūd no opcijas cenas dienā, ir lielāka ar katru dienu.

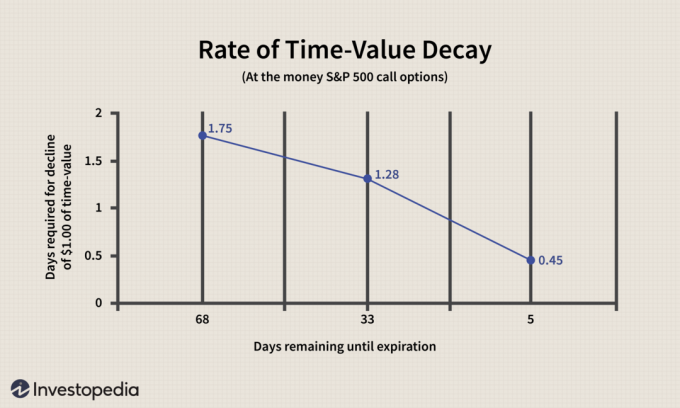

Tālāk redzamajā attēlā jēdziens ir aplūkots citādi. Dienu skaits, kas nepieciešams, lai samazinātu opcijas piemaksu par 1 ASV dolāru (1 punkts), samazināsies, tuvojoties termiņa beigām.

Tas parāda, ka līdz atlikušajām 68 dienām atmaksa par 1 ASV dolāru samazinās 1,75 dienas. Bet, kad līdz termiņa beigām ir atlikušas tikai 33 dienas, laiks, kas vajadzīgs, lai zaudētu prēmiju USD 1 apmērā, ir samazinājies līdz 1,28 dienām. Opcijas dzīves pēdējā mēnesī teta strauji palielinās, un dienas, kas nepieciešamas, lai samazinātu prēmiju par 1 punktu, strauji samazinās.

Kad līdz derīguma termiņa beigām ir atlikušas piecas dienas, iespēja zaudēt 1 punktu tikai nepilnas dienas laikā (0,45 dienas). Ja mēs vēlreiz paskatāmies uz laika vērtības samazināšanās skaitli, piecas dienas, kas atlikušas līdz termiņa beigām, šai S&P 500 izsoles iespējai par naudu ir 11 prēmiju punkti. Tas nozīmē, ka piemaksa samazināsies par aptuveni 2,2 punktiem dienā. Protams, pēdējā tirdzniecības dienā likme palielinās vēl vairāk, ko mēs šeit nerādām.

Bottom Line

Lai gan ir arī citi cenu aspekti (piemēram, delta, gamma un netiešā nepastāvība), ir noderīgi izprast laika vērtības samazināšanos kā tiek piedāvātas opciju cenas.