Ievads riska vērtības (VAR) formulā

Riska vērtība (VAR vai dažreiz VaR) gadā to sauca par "jauno zinātni" no riska pārvaldība, "taču jums nav jābūt zinātniekam, lai izmantotu VAR.

Šeit, šīs īsās sērijas par šo tēmu 1. daļā, mēs aplūkojam VAR ideju un trīs tās aprēķināšanas pamatmetodes.

Ideja aiz VAR

Populārākais un tradicionālākais riska mērs ir svārstīgums. Galvenā svārstīguma problēma tomēr ir tā, ka tai nerūp investīciju kustības virziens: krājumi var būt nestabili, jo pēkšņi lec augstāk. Protams, ieguldītāji nav noraizējušies par ieguvumiem.

Investoriem risks ir saistīts ar izredzēm zaudēt naudu, un VAR pamatā ir šis veselā saprāta fakts. Pieņemot, ka investoriem rūp patiesi lielu zaudējumu izredzes, VAR atbild uz jautājumu: "Kāds ir mans sliktākais scenārijs?" vai "Cik daudz es varētu zaudēt patiešām sliktā mēnesī?"

Tagad pievērsīsimies konkrētam. VAR statistikai ir trīs sastāvdaļas: laika periods, ticamības līmenis un zaudējumu summa (vai zaudējumu procentuālā daļa). Paturiet prātā šīs trīs daļas, sniedzot dažus VAR atbildes jautājumu variantu piemērus:

- Kas ir visvairāk, ko es varu - ar 95% vai 99% līmeni pārliecību- gaidāt nākamā mēneša zaudējumus dolāros?

- Kāds ir maksimālais procents, ko es varu - ar 95% vai 99% pārliecību - zaudēt nākamā gada laikā?

Jūs varat redzēt, kā VAR jautājumam ir trīs elementi: salīdzinoši augsts pārliecības līmenis (parasti 95% vai 99%), laika periods (diena, mēnesis vai gads) un ieguldījumu zaudējumu aprēķins (izteikts dolāros vai procentos) noteikumi).

VAR aprēķināšanas metodes

Institucionālie investori izmanto VAR, lai novērtētu portfeļa risku, bet šajā ievadā mēs to izmantosim, lai novērtētu atsevišķa riska risku rādītājs kas tirgojas kā akcijas: Indekss Nasdaq 100, kas tiek tirgots, izmantojot Invesco QQQ Uzticēties. The QQQ ir ļoti populārs lielāko nefinanšu akciju indekss, kas tirgojas Nasdaq biržā.

Ir trīs VAR aprēķināšanas metodes: vēsturiskā metode, dispersijas kovariācijas metode un Montekarlo simulācija.

1. Vēsturiskā metode

Vēsturiskā metode vienkārši pārkārto faktisko vēsturiskā atdeve, sakārtojot tos no sliktākā uz labāko. Tad tiek pieņemts, ka vēsture no riska viedokļa atkārtosies.

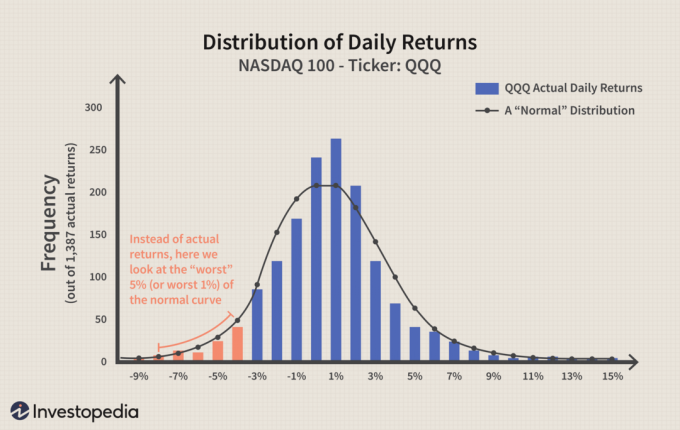

Kā vēsturisku piemēru aplūkosim Nasdaq 100 ETF, kas tirgojas ar simbolu QQQ (dažreiz sauktu par “kubiņiem”) un kura tirdzniecība sākās 1999. gada martā.Ja mēs aprēķinām katru dienas ienesīgumu, mēs iegūstam bagātīgu datu kopu, kas pārsniedz 1400 punktus. Ieliksim tos a histogramma kas salīdzina atgriešanās "spaiņu" biežumu. Piemēram, histogrammas augstākajā punktā (augstākajā joslā) bija vairāk nekā 250 dienas, kad dienas ienesīgums bija no 0% līdz 1%. Labajā malā tik tikko var redzēt niecīgu joslu ar 13%; tā ir viena diena (2000. gada janvārī) piecu plus gadu laikā, kad QQQ ikdienas ienesīgums bija satriecoši 12,4%.

Ievērojiet sarkanās joslas, kas veido histogrammas "kreiso asti". Tie ir zemākie 5% no ikdienas ienesīguma (tā kā peļņa tiek pasūtīta no kreisās puses uz labo, sliktākā vienmēr ir “kreisā aste”). Sarkanās joslas svārstās no ikdienas zaudējumiem no 4% līdz 8%. Tā kā šie ir sliktākie 5% no visiem ikdienas ienākumiem, ar 95% pārliecību varam teikt, ka sliktākie ikdienas zaudējumi nepārsniegs 4%. Citiem vārdiem sakot, ar 95% pārliecību mēs sagaidām, ka mūsu ieguvums pārsniegs -4%. Tas ir VAR īsumā. Pārformulēsim statistiku gan procentos, gan dolāros:

- Ar 95% pārliecību mēs sagaidām, ka mūsu sliktākie ikdienas zaudējumi nepārsniegs 4%.

- Ja mēs ieguldām 100 USD, mēs esam par 95% pārliecināti, ka mūsu sliktākie ikdienas zaudējumi nepārsniegs 4 USD (100 USD x -4%).

Var redzēt, ka VAR patiešām pieļauj rezultātu, kas ir sliktāks par -4%atdevi. Tas neizsaka absolūtu noteiktību, bet gan sniedz varbūtības novērtējumu. Ja mēs vēlamies palielināt savu pārliecību, mums ir tikai “jāpārvietojas pa kreisi” tajā pašā histogrammā, kur pirmās divas sarkanās joslas ar -8% un -7% veido sliktāko 1% no dienas ienesīguma:

- Ar 99% pārliecību mēs sagaidām, ka sliktākie ikdienas zaudējumi nepārsniegs 7%.

- Vai arī, ja mēs ieguldām 100 USD, mēs esam par 99% pārliecināti, ka mūsu sliktākie ikdienas zaudējumi nepārsniegs 7 USD.

2. Variances-kovariācijas metode

Šī metode pieņem, ka akciju ienesīgums parasti tiek sadalīts. Citiem vārdiem sakot, tas prasa, lai mēs novērtētu tikai divus faktorus - an gaidīts (vai vidējo) atdevi un a standarta novirze- kas ļauj mums uzzīmēt a normāls sadalījums līkne. Šeit mēs uzzīmējam parasto līkni pret to pašu faktiskā atdeve dati:

Ideja par dispersijas kovariāciju ir līdzīga idejām, kas ir vēsturiskās metodes pamatā, izņemot to, ka faktisko datu vietā mēs izmantojam pazīstamo līkni. Parastās līknes priekšrocība ir tā, ka mēs automātiski zinām, kur uz līknes atrodas sliktākie 5% un 1%. Tie ir mūsu vēlamās pārliecības un standarta novirzes funkcija.

| Pārliecība | Standarta noviržu skaits (σ) |

| 95% (augsts) | - 1,65 x σ |

| 99% (patiešām augsts) | - 2,33 x σ |

Iepriekš redzamā zilā līkne ir balstīta uz faktisko QQQ ikdienas standartnovirzi, kas ir 2,64%. Vidējā dienas peļņa bija diezgan tuvu nullei, tāpēc pieņemsim, ka vidējā atdeve no nulles ilustratīviem nolūkiem. Šeit ir rezultāti par faktiskās standarta novirzes pievienošanu iepriekšminētajām formulām:

| Pārliecība | # no σ | Aprēķins | Vienāds |

| 95% (augsts) | - 1,65 x σ | - 1,65 x (2,64%) = | -4.36% |

| 99% (patiešām augsts) | - 2,33 x σ | - 2,33 x (2,64%) = | -6.15% |

3. Montekarlo simulācija

Trešā metode ietver modeļa izstrādi nākotnes akciju cenu atdevei un vairāku hipotētisku izmēģinājumu veikšanu, izmantojot modeli. A Montekarlo simulācija attiecas uz jebkuru metodi, kas nejauši ģenerē izmēģinājumus, bet pati par sevi nesaka neko par pamatā esošo metodiku.

Lielākajai daļai lietotāju Montekarlo simulācija ir “melnās kastes” ģenerators nejaušiem, varbūtīgiem rezultātiem. Neiedziļinoties sīkāk, mēs veicām Montekarlo simulāciju QQQ, pamatojoties uz tās vēsturisko tirdzniecības modeli. Mūsu simulācijā tika veikti 100 izmēģinājumi. Ja mēs to atkārtotu, mēs iegūtu atšķirīgu rezultātu - lai gan ir ļoti iespējams, ka atšķirības būs nelielas.

Apkopojot, mēs veicām 100 hipotētiskus QQQ ikmēneša peļņas izmēģinājumus. Starp tiem divi rezultāti bija no -15% līdz -20%; un trīs bija no -20% līdz 25%. Tas nozīmē, ka sliktākie pieci rezultāti (tas ir, sliktākie 5%) bija mazāki par -15%. Tāpēc Montekarlo simulācija noved pie šāda VAR tipa secinājuma: ar 95% ticamību mēs negaidām, ka zaudēsim vairāk par 15% viena mēneša laikā.

Bottom Line

Riska vērtība (VAR) aprēķina maksimālie paredzamie zaudējumi (vai sliktākais scenārijs) no ieguldījuma noteiktā laika periodā un ar noteiktu ticamības pakāpi. Mēs apskatījām trīs metodes, ko parasti izmanto, lai aprēķinātu VAR. Bet paturiet prātā, ka divas no mūsu metodēm aprēķināja ikdienas VAR, bet trešā metode aprēķināja ikmēneša VAR. 2. daļā šajā sērijā mēs parādām, kā salīdzināt šos atšķirīgos laika horizonti.