Kā atcelt čeku

Čeks ir izplatīts maksājuma veids, ko izmanto, pērkot preces vai samaksājot par saņemto pakalpojumu. Vienība, kas saņem čeku, parasti čeku skaidrā naudā bankā, kur tā saņems līdzekļus, tūlīt vai pēc noteikta laika, atkarībā no bankas politikas. Tomēr, ja čeks nonāk nepareizajās rokās, maksātājam ir jābūt aktīvam, atceļot čeku, lai nodrošinātu, ka līdzekļi netiek izņemti.

Kā atcelt čeku

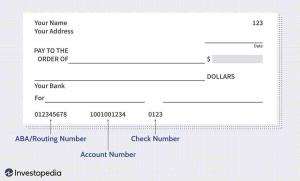

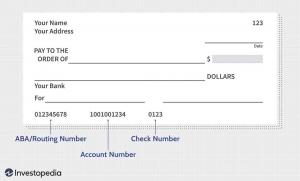

Maksātājs, kurš uzzina, ka parakstītais čeks ir pazaudēts vai nozagts, var veikt vairākas darbības, lai čeks netiktu iekasēts. Pirmkārt, bankai jādod norādījums pārtraukt čeka maksājumu. The pārtraukt maksājumu būtībā uzdod finanšu iestādei neievērot čeku, ja tas vēl nav apstrādāts. Lai apturētu maksājumu par čeku, bankai būtu nepieciešama tāda informācija kā čeka numurs, čeka summa un tās personas vai uzņēmuma vārds, kurai čeks tika izrakstīts. Oficiālie dokumenti par pieprasījumu būs jāiesniedz bankā pa pastu vai personīgi filiālē 14 dienu laikā pēc mutiska vai elektroniska pieprasījuma atcelt čeku. Ja līdz 14 dienu termiņa beigām banka nesaņem rakstisku apstiprinājumu, maksājuma pārtraukšanas pieprasījums netiks izpildīts.

Kad banka ir saņēmusi visu nepieciešamo informāciju, lai apstiprinātu čeks atcelts, tas tiks atzīmēts sešus mēnešus, pēc tam beidzas apturēšanas maksājums. Lielākā daļa banku neizmaksās sešus mēnešus vecu čeku, tomēr, ja maksātājs joprojām ir nobažījies par iespēju čeku izņemt, tās var pagarināt apturēšanas maksājumu vēl uz sešiem mēnešiem.

Maksa par apturētajiem maksājumiem

Par čeka atcelšanu bankas parasti iekasē maksu līdz USD 30,00. Izmaksas var atšķirties atkarībā no atcelšanas pieprasījuma veida vai maksātāja klienta veida. Piemēram, dažas bankas iekasē nelielu maksu bez maksas, ja pieprasījums tiek iesniegts tiešsaistē, bet lielāka maksa var tikt iekasēta, ja pieprasījums tiek iesniegts personīgi vai ar klientu apkalpošanas aģenta starpniecību pa tālruni. Dažas bankas arī iekasēs maksu par čeku izrakstītājiem, ja tām ir noteikta veida konti bankā.

Maksa var tikt palielināta, ja tiek atcelts vairāk nekā viens čeks. Dažas bankas var iekasēt vienu un to pašu maksu par katru čeku, bet citas var noteikt vienotu maksu par vairākiem čekiem. Maksa tiks iekasēta arī par atjaunošanu pēc sešu mēnešu apturēšanas maksājuma rīkojuma termiņa beigām. Ja čeka summa ir mazāka par maksājuma pārtraukšanas izmaksām, atcelt čeku, iespējams, nav tā vērts.

Konta īpašnieks, kurš pazaudē tukšos čekus vai nozog tos, var apsvērt iespēju slēgt kontu, no kura varētu tikt izrakstītas neatļautās pārbaudes. Maksājuma pārtraukšana katram tukšajam čeka numuram varētu nozīmēt nodevas samaksu par katru, kas būtu dārgi. Konta slēgšana un jauna atvēršana, visticamāk, būtu rentablāka.

Citi finanšu maksāšanas līdzekļi, kurus var atcelt, ietver naudas pārvedumi un elektroniskie maksājumi. Jūs nevarat atcelt a kases čeks tā kā līdzekļus garantē banka. Darījumus ar debetkartēm arī nevar atcelt, bet a atmaksa var pieprasīt no finanšu iestādes, kas izdevusi karti.

Esiet modrs

Lai gan čeka atcelšana var novērst neatļautu līdzekļu izņemšanu no sava konta, personai, kurai ir nozagti čeki, joprojām ir jācenšas uzraudzīt savu kontu kredīta atskaites turpmāko mēnešu laikā, lai nekļūtu par upuri identitātes zādzība. Daudzi no labākie kredītu uzraudzības pakalpojumi varētu būt noderīgi šajā darbā, jo tie piedāvā arī identitātes aizsardzības rīkus un pakalpojumus.