Izmantojot akciju varbūtības sadalījuma metodes

Zīmēšanas varbūtības sadalījums

Gandrīz neatkarīgi no jūsu viedokļa par tirgus paredzamību vai efektivitāti, jūs, iespējams, piekritīsit, ka lielākajai daļai aktīvu garantētā peļņa ir nenoteikta vai riskanta. Ja mēs ignorējam matemātiku, kas ir pamatā varbūtību sadalījumi, mēs varam redzēt, ka tie ir attēli, kas raksturo konkrētu nenoteiktības skatījumu. Varbūtību sadalījums ir statistisks aprēķins, kas apraksta iespēju, ka dotais mainīgais diagrammas diagrammā iekrīt noteiktā diapazonā vai tā robežās.

Nenoteiktība attiecas uz nejaušību. Tas atšķiras no prognozējamības trūkuma vai tirgus neefektivitāte. Jauns pētījuma uzskats to uzskata finanšu tirgos ir gan nenoteikti, gan paredzami. Arī tirgi var būt efektīvs bet arī nenoteikts.

Finanšu jomā mēs izmantojam varbūtību sadalījumu, lai zīmētu attēlus, kas ilustrē mūsu viedokli par aktīvu atdeves jutīgumu, ja uzskatām, ka aktīvu atdevi var uzskatīt par nejaušs mainīgais. Šajā rakstā mēs apskatīsim dažus populārākos varbūtības sadalījumus un parādīsim, kā tos aprēķināt.

Sadalījumus var klasificēt kā diskrētus vai nepārtrauktus, un pēc tā, vai tas ir a varbūtības blīvuma funkcija (PDF) vai a kumulatīvais sadalījums.

Diskrēts vs. Nepārtrauktas izplatīšanas

Diskrēts attiecas uz nejaušu mainīgo, kas iegūts no ierobežota iespējamo rezultātu kopuma. Piemēram, sešpusējai mirstībai ir seši diskrēti rezultāti. Nepārtraukts sadalījums attiecas uz nejaušu mainīgo, kas iegūts no bezgalīgas kopas. Nepārtrauktu nejaušu mainīgo piemēri ir ātrums, attālums un dažu aktīvu atdeve. Diskrēts nejaušs mainīgais parasti tiek attēlots ar punktiem vai domuzīmēm, bet nepārtraukts mainīgais ir attēlots ar nepārtrauktu līniju. Zemāk redzamajā attēlā parādīti diskrēti un nepārtraukti sadalījumi normālam sadalījumam ar nozīmē (paredzamā vērtība) 50 un a standarta novirze no 10:

Sadalījums ir mēģinājums attēlot nenoteiktību. Šajā gadījumā rezultāts 50 ir visticamākais, bet tas notiks tikai aptuveni 4% gadījumu; rezultāts 40 ir viena standarta novirze zem vidējā, un tas notiks nedaudz mazāk par 2,5% gadījumu.

Varbūtības blīvums vs. Kumulatīvais sadalījums

Otra atšķirība ir starp varbūtības blīvuma funkcija (PDF) un kumulatīvā sadalījuma funkcija. PDF ir varbūtība, ka mūsu nejaušais mainīgais sasniedz noteiktu vērtību (vai nepārtraukta mainīgā gadījumā - starp intervālu). Mēs to parādām, norādot nejaušā mainīgā varbūtību X būs vienāda ar faktisko vērtību x:

Lpp[x=X]

Kumulatīvais sadalījums ir nejaušā mainīgā varbūtība X būs mazāka vai vienāda ar faktisko vērtību x:

Lpp[x<=X]

vai, piemēram, ja jūsu augums ir nejaušs mainīgais ar paredzamā vērtība 5'10 collas (jūsu vecāku vidējais augums), tad PDF jautājums ir šāds: "Kāda ir varbūtība, ka jūs sasniegsit augstums 5'4 "? Atbilstošais kumulatīvās izplatīšanas funkcijas jautājums ir šāds: "Kāda ir varbūtība, ka jūs būsiet īsāks 5'4"?"

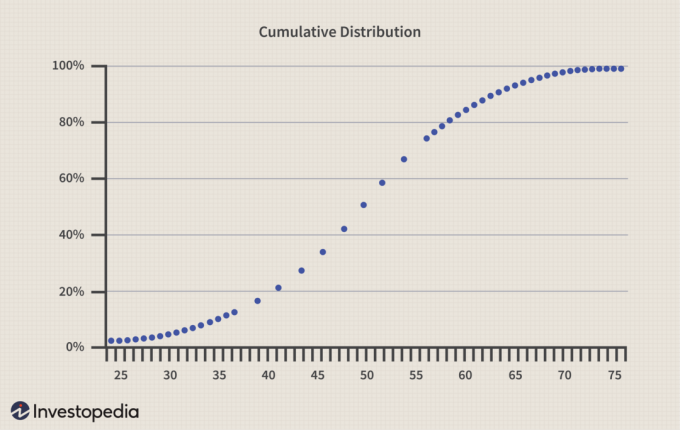

Iepriekš redzamais skaitlis parādīja divus normāli sadalījumi. Tagad jūs varat redzēt, ka tie ir varbūtības blīvuma funkciju (PDF) grafiki. Ja mēs atkārtoti uzzīmēsim to pašu sadalījumu kā kumulatīvo sadalījumu, mēs iegūsim šādu informāciju:

Kumulatīvajam sadalījumam galu galā jāsasniedz 1,0 vai 100% uz y ass. Ja pacelsim latiņu pietiekami augstu, tad kādā brīdī praktiski visi rezultāti nonāks zem šīs latiņas (varētu teikt, ka sadalījums parasti ir asimptomātisks līdz 1,0).

Finanses, sociālās zinātnes, nav tik tīras kā fiziskās zinātnes. Piemēram, gravitācijai ir eleganta formula, no kuras mēs varam paļauties atkal un atkal. Finanšu aktīvs no otras puses, atgriešanos nevar tik konsekventi atkārtot. Gudri cilvēki, kas sajauca precīzus sadalījumus, gadu gaitā ir zaudējuši satriecošu naudas summu (t.i., it kā atvasināts no fiziskajām zinātnēm) ar netīriem, neuzticamiem tuvinājumiem, kas mēģina attēlot finanšu atgriežas. Finanšu jomā varbūtību sadalījumi ir nedaudz vairāk nekā neapstrādāti attēla attēlojumi.

Vienveidīgs sadalījums

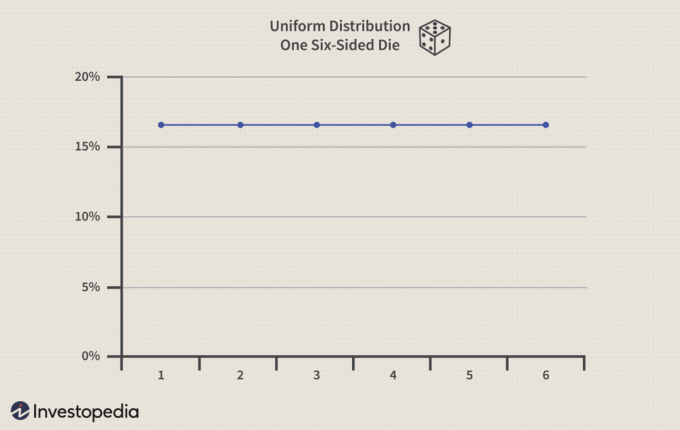

Vienkāršākais un populārākais izplatījums ir vienmērīgs sadalījums, kurā visiem rezultātiem ir vienādas iespējas notikt. Sešpusējam kauliņam ir vienmērīgs sadalījums. Katra iznākuma varbūtība ir aptuveni 16,67% (1/6). Zemāk redzamajā attēlā ir redzama nepārtraukta līnija (lai jūs to varētu redzēt labāk), taču paturiet prātā, ka tas ir diskrēts sadalījums - jūs nevarat ripot 2,5 vai 2,11:

Tagad ritiniet divus kauliņus kopā, kā parādīts attēlā zemāk, un sadalījums vairs nav vienāds. Tas sasniedz maksimumu septiņos, un tam ir 16,67% iespēja. Šajā gadījumā visi pārējie rezultāti ir mazāk ticami:

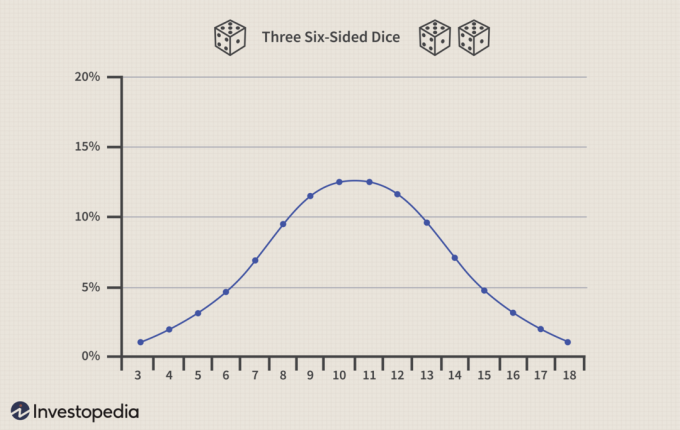

Tagad salieciet trīs kauliņus kopā, kā parādīts attēlā zemāk. Mēs sākam redzēt pārsteidzošākās teorēmas sekas: centrālās robežas teorēma. Centrālās robežas teorēma drosmīgi sola, ka neatkarīgu mainīgo virknes summai vai vidējai summai ir tendence kļūt normāli sadalītai, neatkarīgi no to izplatīšanas. Mūsu kauliņi ir individuāli vienoti, taču tos apvieno, un, pievienojot vairāk kauliņu, gandrīz maģiski to summa tiecas uz pazīstamo normālo sadalījumu.

Binomiskais sadalījums

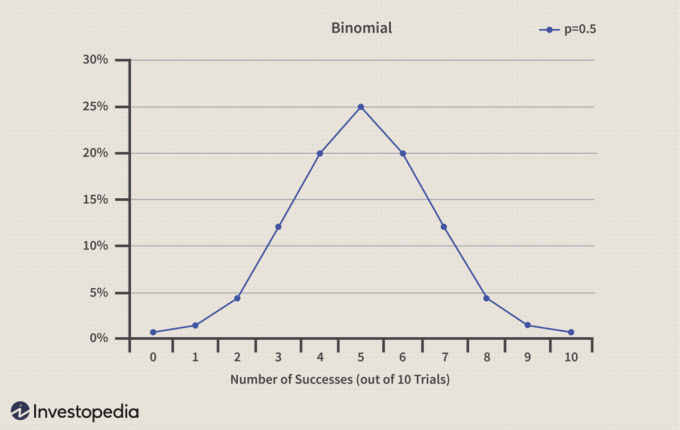

The binomiskais sadalījums atspoguļo virkni “vai nu” vai “izmēģinājumu”, piemēram, monētu metienu sēriju. Tos sauc par Bernulli izmēģinājumiem, kas attiecas uz notikumiem, kuriem ir tikai divi rezultāti, bet jums nav nepieciešami pat (50/50) koeficienti. Binomiskais sadalījums zemāk attēlo 10 monētu metienu sēriju, kur galvu varbūtība ir 50% (p-0,5). Tālāk redzamajā attēlā var redzēt, ka iespēja uzsist tieši piecas galvas un piecas astes (secībai nav nozīmes) ir tikai kautrīga - 25%:

Ja binomiskais sadalījums jums šķiet normāls, tad jums ir taisnība. Palielinoties izmēģinājumu skaitam, binomials tiecas uz normālu sadalījumu.

Lognormālā izplatība

The lognormāls sadalījums ir ļoti svarīga finanšu jomā, jo daudzi populārākie modeļi pieņem, ka akciju cenas tiek sadalītas loģiski. Aktīvu atdevi ir viegli sajaukt ar cenu līmeņi.

Aktīvu atdevi bieži uzskata par normālu - krājumi var palielināties par 10% vai samazināties par 10%. Cenu līmeņi bieži tiek uzskatīti par loģiskiem -10 ASV dolāru akcijas var pieaugt līdz 30 ASV dolāriem, bet tās nedrīkst pazemināties līdz 10 ASV dolāriem. Lognormālais sadalījums nav nulle un ir pagriezts pa labi (atkal krājums nevar nokrist zem nulles, bet tam nav teorētiskas augšupvērstas robežas):

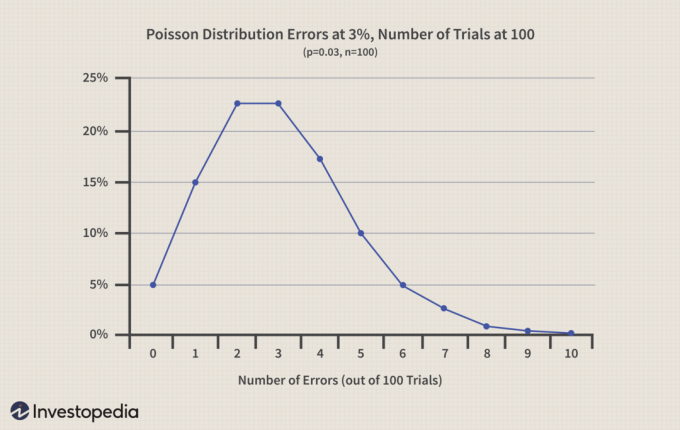

Puasons

The Puasona sadalījums tiek izmantots, lai aprakstītu kāda notikuma (piemēram, dienas) izredzes portfolio zaudējumi zem 5%), kas rodas noteiktā laika intervālā. Tātad zemāk redzamajā piemērā mēs pieņemam, ka dažu darbības procesu kļūdu īpatsvars ir 3%. Tālāk mēs pieņemam 100 izlases veida izmēģinājumus; Puasona sadalījums apraksta varbūtību iegūt noteiktu kļūdu skaitu noteiktā laika periodā, piemēram, vienā dienā.

Studenta T.

Studenta T sadalījums ir arī ļoti populārs, jo tam ir nedaudz “resnāka aste” nekā parastajam sadalījumam. Studenta T parasti izmanto, ja mūsu izlases lielums ir mazs (ti, mazāks par 30). Finansēs kreisā aste apzīmē zaudējumus. Tāpēc, ja izlases apjoms ir mazs, mēs uzdrīkstamies par zemu novērtēt lielu zaudējumu izredzes. Resnākā aste uz studenta T mums palīdzēs šeit. Pat ja tā, gadās, ka šī izplatījuma tauku aste bieži vien nav pietiekami trekna. Finanšu peļņa retos katastrofālos gadījumos mēdz uzrādīt patiesi resnas astes zaudējumus (t.i., resnākus, nekā paredzēja sadalījumi). Izsakot šo viedokli, ir zaudētas lielas naudas summas.

Beta izplatīšana

Visbeidzot, beta izplatīšana (nejaukt ar beta parametrs kapitāla aktīvu cenu noteikšanas modelis) ir populārs modeļos, kas novērtē atgūšanas rādītāji par obligāciju portfeļiem. Beta izplatīšana ir izplatīšanas lietderības spēlētājs. Tāpat kā parasti, tam nepieciešami tikai divi parametri (alfa un beta), taču tos var apvienot, lai panāktu ievērojamu elastību. Tālāk ir parādīti četri iespējamie beta sadalījumi:

Bottom Line

Tāpat kā tik daudz apavu mūsu statistikas apavu skapī, mēs cenšamies izvēlēties šim gadījumam vispiemērotāko, taču mēs īsti nezinām, kādi laika apstākļi mūs sagaida. Mēs varam izvēlēties normālu sadalījumu un pēc tam uzzināt, ka tas ir nepietiekami novērtēts kreisās astes zudums; tāpēc mēs pārietam uz šķību izplatīšanu, lai tikai atrastu, ka nākamajā periodā dati izskatās “normālāki”. Elegantā matemātika zemāk var vilināt jūs domāt, ka šie sadalījumi atklāj dziļāku patiesību, taču visticamāk, ka tie ir tikai cilvēku artefakti. Piemēram, visi mūsu pārskatītie sadalījumi ir diezgan vienmērīgi, taču daži aktīvu ienākumi nepārtraukti pieaug.

Normālais sadalījums ir visuresošs un elegants, un tam ir nepieciešami tikai divi parametri (vidējais un sadalījums). Daudzi citi sadalījumi tuvojas normālai (piemēram, binomial un Poisson). Tomēr daudzas situācijas, piemēram riska ieguldījumu fonds peļņa, kredītportfeļi un nopietni zaudējumu gadījumi nav pelnījuši normālu sadalījumu.