Prestaties van beleggingsfondsen analyseren

Er zijn een aantal aantrekkelijke beleggingsfondsen en fondsbeheerders die zowel op lange als op korte termijn zeer goed hebben gepresteerd. Soms kunnen de prestaties te wijten zijn aan de superieure capaciteiten van een beleggingsfondsbeheerder en/of asset allocatie beslissingen. In dit artikel vatten we samen hoe u de portefeuille van een beleggingsfonds kunt analyseren en bepalen of er specifieke prestatiefactoren zijn.

Portfolio analyse

Alle beleggingsfondsen hebben een vastgelegd beleggingsmandaat dat aangeeft of het fonds zal beleggen in grote bedrijven of kleine bedrijven, en of die bedrijven groei of waarde kenmerken. Er wordt van uitgegaan dat de beheerder van het beleggingsfonds zich zal houden aan de vermelde beleggingsdoelstelling. Het is een goed begin om het specifieke beleggingsmandaat van het fonds te begrijpen, maar er is meer om de prestaties te financieren die alleen kunnen worden onthuld door wat dieper in de portefeuille na een tijdje.

Sectorgewichten

Soms zullen fondsbeheerders aangetrokken worden tot bepaalde

sectoren ofwel omdat ze diepere ervaring hebben in die sectoren, ofwel omdat de kenmerken die ze zoeken in bedrijven hen dwingen tot bepaalde sectoren. Een afhankelijkheid van een bepaalde sector kan een beheerder met beperkte mogelijkheden achterlaten als hij zijn beleggingsnet niet heeft vergroot.Om het sectorgewicht van een fonds te bepalen, moeten we analytische software of bronnen zoals Yahoo of MSN gebruiken. Ongeacht hoe de informatie wordt verkregen, moet de belegger het fonds vergelijken met zijn relevante indexen om: bepalen waar de fondsbeheerder zijn toewijzing aan specifieke sectoren heeft verhoogd of verlaagd ten opzichte van de inhoudsopgave. Deze analyse zal licht werpen op de over-/onderblootstelling van de beheerder aan specifieke indexen (ten opzichte van) de index) om meer inzicht te krijgen in de tendensen of prestaties van de fondsbeheerder chauffeurs.

De analyse kan zo simpel zijn als het naast elkaar plaatsen van het fonds en relevante indexen met een uitsplitsing per sector. Bijvoorbeeld voor een grote kap beheerder, is de eenvoudigste manier om de afhankelijkheid van een sector te bepalen, de sector verdeling naast beide de S&P 500/Citigroup-groei-index en de S&P 500/Citigroup-waarde-index. Beide indexen vertonen unieke uitsplitsingen naar sectoren omdat bepaalde sectoren routinematig in de waardecategorie vallen, terwijl andere in de groeicategorie vallen. Technologie, beter bekend als een groeisector, zal een hoger gewicht hebben in de S&P/Citigroup Growth Index dan in de S&P 500/Citigroup Value Index. Aan de andere kant, de industrie, die bekend staat als een waardesector, zal een hogere weging hebben in de S&P 500/Citigroup Value Index dan in de S&P 500/Citigroup Growth Index. Een vergelijking van het fonds ten opzichte van de sectorverdeling van deze twee indexen zal aangeven of: het fonds in overeenstemming is met zijn aangegeven mandaat en eventuele over- of ondertoewijzingen aan een specifieke sector.

De sleutel tot deze analyse is om deze uit te voeren op zowel actuele als historische gegevens om eventuele tendensen van de fondsbeheerder te identificeren.

Attributieanalyse

Er zijn fondsbeheerders die beweren een ondersteboven benadering en anderen die beweren een onderkant boven benadering van aandelenselectie. Top-down geeft aan dat een fondsbeheerder de economische omgeving evalueert om globale trendsen bepaalt vervolgens welke regio's of sectoren zullen profiteren van deze trends. De fondsmanager gaat dan op zoek naar specifieke bedrijven binnen die regio's of sectoren die aantrekkelijk zijn.

Een bottom-upbenadering daarentegen negeert voor het grootste deel macro-economisch factoren bij het zoeken naar bedrijven om in te investeren. Een manager die een bottom-up-methodologie toepast, filtert het hele universum van bedrijven op basis van bepaalde criteria, zoals: taxatie, verdiensten, grootte, groei of een verscheidenheid aan combinaties van dit soort factoren. Ze voeren dan rigoureus uit door ijverigheid op de bedrijven die elke fase van het filterproces doorlopen.

Om te bepalen of een fondsbeheerder daadwerkelijk waarde toevoegt aan de prestaties op basis van assetallocatie of aandelenselectie, moet een belegger een attributie analyse die de prestatie van een fonds bepaalt die wordt bepaald door de assetallocatie versus de prestatie die wordt bepaald door de aandelenselectie. Attributieanalyse kan bijvoorbeeld uitwijzen dat een beheerder verkeerde weddenschappen op sectoren heeft geplaatst, maar de beste aandelen binnen elke sector heeft gekozen. Aan de hand van dit voorbeeld zou deze manager een bottom-upbenadering moeten hebben. Als het mandaat van de beheerder een top-down-methodologie beschrijft, kan dit een reden tot zorg zijn omdat we hebben ontdekt dat de fondsbeheerder slecht werk heeft verricht bij de vermogensallocatie (top-down).

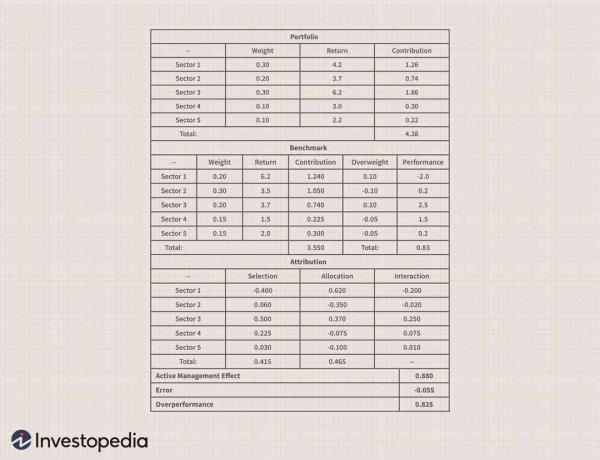

Laten we als voorbeeld eens kijken naar een portefeuille met vijf sectoren:

In de onderstaande tabellen vergelijken we een beleggingsfondsportefeuille met zijn relevante benchmark en te bepalen hoeveel van de prestaties van de portefeuille toe te schrijven waren aan assetallocatie (sectorgewichten) versus hoeveel was toe te schrijven aan superieure aandelenselectie.

In de eerste grafiek zien we de sectorwegingen voor de fondsportefeuille voor elk van de vijf sectoren. De tweede kolom in die grafiek toont de opbrengst van elke sector binnen die portefeuille, en de derde kolom berekent de bijdrage van elke sector aan de totale teruggave (gewicht x retour).

Stap 1: Bepaal de sectorwegingen voor zowel het fonds als de index.

Stap 2: Bereken de bijdrage van elke sector voor het fonds door het sectorgewicht te vermenigvuldigen met het sectorrendement. Herhaal dit voor de index.

Stap 3: Bereken de rendement voor het fonds door de bijdrage van elke sector bij elkaar op te tellen. Herhaal dit voor de index. In dit geval had het fonds een rendement over de periode van 4,38%. De tweede grafiek toont dezelfde berekeningen voor de relevante benchmark. We konden zien dat het totale rendement voor de benchmark 3,55% was en dat het fonds 0,83% beter presteerde dan de benchmark.

Stap 4: Bereken de overgewicht bedrag door het indexgewicht voor elke sector af te trekken van het fondsgewicht voor elke sector.

Stap 5: Bereken de prestaties door het indexrendement voor elke sector af te trekken van het fondsrendement voor elke sector. Merk op dat het fonds een weging van 30% had naar Sector 1, terwijl de benchmark slechts een gewicht van 20% had. Als zodanig heeft de fondsbeheerder te veel aan deze sector toegewezen, ervan uitgaande dat het overtreffen. We kunnen zien dat het rendement van 4,2% voor Sector 1 binnen het fonds 2% lager was dan het rendement voor dezelfde sector binnen de benchmark. Nu kan dit een beetje lastig worden: de fondsbeheerder heeft de juiste keuze gemaakt om aan sector 1 toe te wijzen, aangezien de sector voor de benchmark een rendement had van 6,2%, het hoogste van alle vijf sectoren. De effectenselectie binnen de sector was echter niet erg goed en daarom had het fonds slechts een rendement van 4,2%.

Stap 6: Bereken de selectieattributie door het benchmarkgewicht te vermenigvuldigen met het prestatieverschil.

Stap 7: Bereken de allocatietoekenning door het indexrendement per sector te vermenigvuldigen met het overwogen bedrag.

Stap 8: Bereken de interactie door de kolom overgewicht te vermenigvuldigen met de kolom prestatie.

De derde grafiek toont de berekening van zowel de toewijzing als de bijdrage aan de selectie van effecten. In dit voorbeeld was de bijdrage van de beheerder aan de prestatie voor de overwogen sector 1 0,62%, maar de beheerder deed het slecht bij de selectie van effecten, wat resulteerde in een bijdrage van -0,4%.

De laatste tabel toont de actief beheer effect van 0,88% positief minus het onverklaarde deel van -0,055, resulterend in een actieve beheerbijdrage van 0,825%.

Zoals u kunt zien, is deze informatie erg handig om te bepalen of een manager de prestaties aanstuurt door middel van asset-allocatie (top-down) of effectenselectie (bottom-up) analyse. De resultaten van deze analyse moeten worden vergeleken met het gestelde mandaat van het fonds en het proces van de fondsbeheerder.

Het komt neer op

Er zijn veel andere factoren waarmee u rekening moet houden bij het analyseren van de portefeuille van een beleggingsfonds. Door de sectorwegingen van een fonds en de toeschrijvingen van de fondsbeheerder aan de prestaties te analyseren, kan een belegger beter inzicht in de historische prestaties van het fonds en hoe het moet worden gebruikt binnen een gediversifieerde portefeuille van andere fondsen. Een belegger kan de portefeuille ook opsplitsen in marktkapitalisatiegroepen en bepalen of de fondsbeheerder bijzonder bedreven is in het kiezen van bedrijven met bepaalde groottekenmerken.

Welke factor of eigenschap een belegger ook wil analyseren, de resultaten kunnen waardevol inzicht verschaffen in de vaardigheden van een manager en het portefeuilleconstructieproces van de belegger verder verbeteren. Idealiter wil een belegger een mix van goede allocators en goede aandelenkiezers, evenals fondsbeheerders met verschillende expertiseniveaus in bepaalde sectoren. Dit type analyse, hoewel tijdrovend, kan de informatie opleveren die nodig is om een portefeuille op de juiste manier samen te stellen.