Enkel rente vs. Sammensatt rente

Enkel rente vs. Sammensatt interesse: En oversikt

Når du analyserer vilkårene for et lån, er det viktig å vurdere mer enn renten. To lån kan ha identiske hovedstoler, renter og tilbakebetalingslengder, men betydelige forskjeller i renten du betaler, spesielt hvis ett lån bruker enkel interesse og andre bruksområder sammensatt rente.

Viktige takeaways

- Enkel rente beregnes ved å bruke hovedstolen på lånet hver periode.

- Med sammensatt rente er renten per periode basert på hovedbalansen Plus eventuelle utestående renter som allerede er påløpt. Renteforbindelser over tid.

- Sannheten i utlånsloven (TILA) krever at långivere opplyser lånevilkår til potensielle låntakere, inkludert totalsummen dollar rente som skal tilbakebetales i løpet av lånets levetid og om renter påløper enkelt eller er sammensatt.

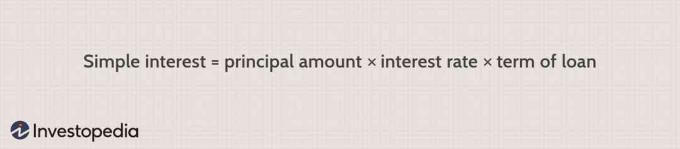

Enkel rente

Enkel rente beregnes kun ved å bruke lånets hovedbalanse. Vanligvis er enkle renter betalt eller mottatt over en bestemt periode a fikset prosent av hovedstolen som ble lånt eller lånt ut. La oss for eksempel si at en student får et lån med enkle renter for å betale ett år av studiet, som koster $ 18.000 og årlig

rente på lånet deres er 6%. De nedbetaler lånet sitt over tre år.De Sannhet i utlånsloven (TILA) krever det långivere oppgi lånevilkår til potensielle låntakere, inkludert det totale rentebeløpet i dollar som skal tilbakebetales i løpet av lånets levetid og om renter påløper enkelt eller er sammensatt.

Sammensatt rente

Med sammensatt rente er renten per periode basert på hovedstolssaldoen pluss eventuelle utestående renter som allerede er påløpt. Renteforbindelser over tid. Ved beregning av sammensatt rente utgjør antallet sammensetningsperioder en betydelig forskjell. Generelt, jo høyere antall sammensetningsperioder, jo større mengde sammensatt rente. Så for hver $ 100 av et lån over en bestemt periode, mengden renter påløpt med 10% årlig vil være lavere enn påløpte renter med 5% halvårlig, noe som igjen vil være lavere enn påløpte renter på 2,5% kvartalsvis.

I tillegg til å granske Sannhet i utlån uttalelse, en rask matematisk beregning forteller deg om du ser på enkel eller sammensatt rente.

72

Sammensatt interesse fører til "Regel 72", en rask, nyttig formel som populært brukes til å estimere antall år som kreves for å doble de investerte pengene til en gitt årlig avkastning.

Viktige forskjeller

Anta at du låner $ 10.000 til en 10% årlig rente med rektor og skyldig rente som en engangsbeløp på tre år. Ved å bruke en enkel renteberegning, blir 10% av hovedstolsaldoen lagt til nedbetalingsbeløpet i løpet av hvert av de tre årene. Det kommer ut til $ 1000 per år, som utgjør $ 3000 i renter i løpet av lånets løpetid. Ved tilbakebetaling er det skyldige beløpet 13 000 dollar.

Anta at du tar opp det samme lånet med de samme vilkårene, men renten blir årlig sammensatt. I det første året beregnes renten på 10% bare fra $ 10 000 hovedstolen. Når det er gjort, er den totale utestående saldoen, hovedstol pluss renter, $ 11.000. Forskjellen starter i løpet av det andre året. Renten for det året er basert på hele $ 11 000 du for tiden skylder, i stedet for bare $ 10 000 hovedstolssaldo. På slutten av år to skylder du 12 100 dollar, som blir grunnlaget for tredjeårs renteberegning. Når lånet forfaller, ender du med å betale 13 1310 dollar i stedet for å betale 13 000 dollar. Selv om du kanskje ikke anser $ 310 som en stor forskjell, er dette eksemplet bare et treårig lån; sammensatt rente hoper seg opp og blir undertrykkende med lengre lånebetingelser.

En annen faktor å se etter er hvor ofte renten er sammensatt. I eksemplet ovenfor er det en gang i året. Men hvis den er sammensatt oftere, for eksempel halvårlig, kvartalsvis eller månedlig, øker forskjellen mellom sammensatte og enkle renter. Oftere sammensetning betyr at grunnlaget for beregning av nye rentekostnader øker raskere.

Nok en enkel metode for å avgjøre om lånet ditt bruker enkelt eller sammensatt rente er å sammenligne renten med den årlige prosentrenten, som TILA også krever långivere å avsløre.The årlig prosentsats (APR) konverterer finansieringskostnadene for lånet ditt, som inkluderer alle renter og avgifter, til en enkel rente. En vesentlig forskjell mellom renten og APR betyr én eller begge to ting: lånet ditt bruker sammensatte renter eller det inkluderer store låneavgifter i tillegg til renter.

Bunnlinjen

I virkelige situasjoner er sammensatt rente ofte en faktor i forretningstransaksjoner, investeringer og finansielle produkter som er beregnet på å strekke seg over flere perioder eller år. Enkle renter brukes hovedsakelig til enkle beregninger: de vanligvis for en enkelt periode eller mindre enn et år, selv om de også gjelder for åpne situasjoner, for eksempel kredittkortbalanser.

Få magien med sammensetningen til å fungere for deg ved å investere regelmessig og øke hyppigheten av nedbetalingene av lånet ditt. Gjør du deg kjent med de grunnleggende konseptene enkel og sammensatt rente, vil du hjelpe deg med å ta bedre økonomiske beslutninger, spare deg for tusenvis av dollar og øke din nettoverdi over tid.