Motstandsbedrifter foran arbeidsrapport

Store trekk

Handelen var målløs under dagens økt da økonomiske data og inntjening kom under forventningene. Selv om det var mange dårlige nyheter, var noen av medienes håndvridning et godt eksempel på post-hoc-rasjonalisering. Dette gjaldt spesielt i energisektoren.

Hver onsdag, den Energiinformasjonsadministrasjonen (EIA) gir ut en rapport over oljelagre holdt av kommersielle firmaer i USA. Som de fleste ukentlige rapporter, kan dataene være veldig "støyende", med store svingninger fra uke til uke. I et bullish oljemarked vil vi gjerne se varelagrene falle fordi innkjøp og frakt tar seg opp.

Den ukentlige oljebeholdningsrapporten svingte kraftig tilbake i dag for å vise en økning på 7,1 millioner fat mot en nedgang på 8,6 millioner fat forrige uke. Når de to datapunktene legges sammen, ser vi en liten nettonedgang de siste to ukene som er mer sannsynlig å være en nøyaktig refleksjon av markedet. De fleste tradere ventet dagens nyheter etter at varebeholdningene ble rapportert sjokkerende lave forrige uke. Det er normalt å se en

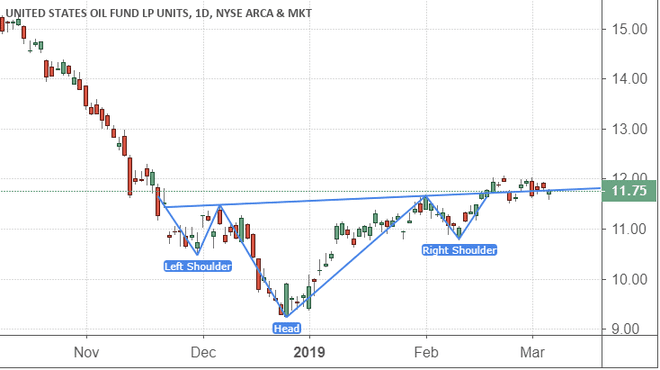

tilbakevending til gjennomsnittet og bør ikke være grunn til alarm.Som du kan se i følgende diagram, er oljen nede igjen i dag, men den er fortsatt flat siden den brøt ut av en omvendt hode og skuldre mønster i feb. 15. Å lese overskriftene kan få deg til å tro at oljebeholdningsrapporten er den nærmeste årsaken til dagens nedgang, men fra et teknisk perspektiv tror jeg den antakelsen er uberettiget.

S&P 500

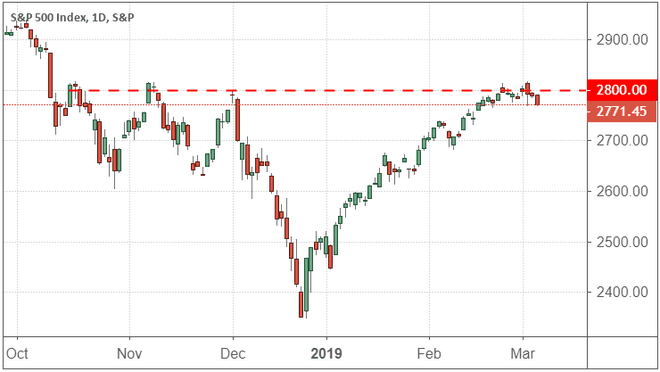

Uavhengig av "årsaken" til oljenedgangen i dag, gjorde ikke nedgangen noe for å hjelpe S&P 500 til å bryte sin egen nivå av motstand. Markedet falt igjen i dag etter å ha blitt avvist ved kortsiktig motstand i 2800-intervallet. Jeg forventer fortsatt at dette er kortsiktig korreksjon, men det er noen problemer som kan bidra til ytterligere salg denne uken.

De amerikanske handelsbalansetallene ble offentliggjort i dag med et større underskudd enn på noe tidspunkt de siste 10 årene. Handelsdata ligger etter andre relaterte økonomiske utgivelser, så tallene var ikke en overraskelse. Men fordi handelsavtalen mellom USA og Kina fortsetter å fungere som en kilde til usikkerhet, vil nyheter som dette sannsynligvis sette handelsmenn litt på kanten.

Det er rapporter om at president Trump presser sine handelsforhandlere til å fullføre en avtale med Kina for å avlaste noe av dette presset på markedene. Det kan være en god ting, men det kan fortsatt gå en uke eller to i beste fall før detaljer er tilgjengelige.

Min største bekymring for markedets ytelse denne uken er fortsatt arbeidsrapporten fra Bureau of Labor Statistics (BLS) på fredag. ADP, et privat lønns- og ansettelsesadministrasjonsselskap, rapporterte sin egen versjon av BLS-rapporten i morges og bommet på forventningene med en liten margin. ADP- og BLS-rapportene er forskjellige nok til at jeg ikke vil foreslå at dette garanterer en like stor glipp på fredag, men det er svært sannsynlig å bli en skuffelse ettersom dataene svinger lavere etter enorme positive overraskelser de siste to måneder.

Les mer:

Råoljesprett renner ut av strøm

I sonen: 3 sølv-ETFer å se på

EIA vs. API: Sammenligning av råoljerapporter

Risikoindikatorer – urolige europeiske banker

Fra et risikoperspektiv tror jeg at en sterk dollar fortsatt er den største kilden til usikkerhet markedet står overfor. Styrken er en av grunnene til at handelsbalansen var så negativ de siste månedene, og den vil sannsynligvis trekke på inntjeningsdataene i første kvartal.

Som jeg nevnte i tidligere utgaver av Chart Advisor, skyldes ikke problemene med en sterk dollar utelukkende Feds rentepolitikk. Den andre siden av dollarens verdi er verdien av valutaene den sammenlignes med. Dollarindeksen er dollarens verdi sammenlignet med en handelsvektet kurv med andre store valutaer. Mer enn halvparten av den kurven er euro, britiske pund og japanske yen. Derfor, selv om investorer er nøytrale til dollaren, hvis de er veldig bearish om euro og pund, vil dollaren stige etter hvert som motpartene faller.

Bloomberg rapporterte i dag at Den europeiske sentralbanken (ECB) vil kutte vekstprognosen i en kunngjøring torsdag morgen slik at den vil være lav nok til å rettferdiggjøre en ny runde med langsiktige lån til de store bankene i Europa. På den ene siden er det bra fordi europeiske banker fortsatt er under betydelig økonomisk stress etter finanskrisen i 2008 og Gresk gjeldskrise i 2011-2013. På den annen side er dette et tegn på at den europeiske veksten er på vei ned.

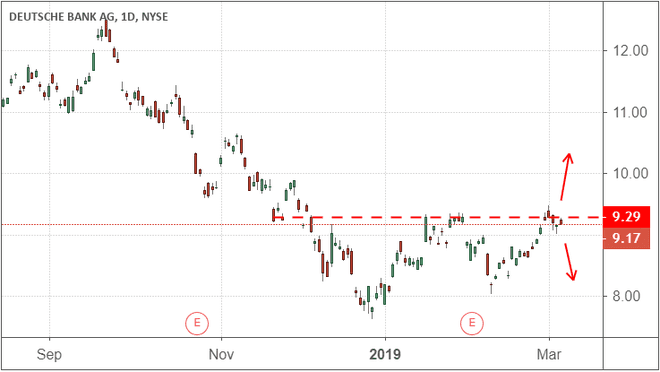

Som en risikoindikator vil jeg se etter tegn på styrke (eller forverret svakhet) i de store europeiske finansinstitusjonene. Jeg tror Deutsche Bank AG (DB) vil tjene dette formålet godt fordi dens iboende finansielle stabilitet er så dårlig og derfor bør være svært følsom for subtile endringer i traders sentiment. Som du kan se i det følgende diagrammet, sitter Deutsche Bank-aksjen fast i motstand og har akkurat begynt å falle. Hvis aksjen reverserer og bryter motstand, vil det være et "risiko-på"-signal for markedet. Eventuelle ytterligere tap vil i stedet tære ytterligere på investortilliten og bør behandles som et signal om forsiktighet.

Les mer:

Hva er den europeiske sentralbanken – ECB?

ETF-er og tilbakekjøp Fuel 2019 Rally mens investorer unngår enkeltaksjer

Hvorfor noen europeiske land ikke bruker euro

Bunnlinje: Brexit og Labour kan sette tonen

Som jeg nevnte i mandagens Chart Advisor-nyhetsbrev, er arbeidsrapporten på fredag sannsynligvis den største nyheten vi vil se denne uken og bør sette tonen for mars måned. I tillegg til fredagens rapport vil den siste runden av Brexit-forhandlingene med EU være over søndag kveld for å gi det britiske parlamentet tid til å stemme over tiltaket på tirsdag.

Brexit-avstemningen på tirsdag har en god sjanse for å mislykkes, noe som da vil kreve at medlemmene stemmer på en "ingen avtale"versjon eller"hard"Brexit på onsdag. Det er mange variabler som spiller inn knyttet til neste ukes Brexit-avstemninger som kan forverre de økonomiske utsiktene for Storbritannia og EU, og legge til en ytterligere styrking av dollaren. Mens jeg forblir forsiktig partisk til oppsiden på kort sikt, vil Brexit og arbeidskraft sannsynligvis holde de store aksjeindeksene flate eller negative i løpet av de neste handelsøktene.

Les mer:

Hard, myk, på vent eller ingen avtale: Brexit-utfall forklart

Tesla-aksjen faller mot kanalstøtte når utfordringene øker

Lær det grunnleggende om investering

Liker du denne artikkelen? Få mer av registrere seg for Chart Advisor-nyhetsbrevet.