DocuSign slår kvartalsvise estimater; Advarer om makroøkonomisk press

DocuSign (DOCU) la ut bedre enn forventet resultater og økte veiledningen, men aksjene i selskapet for elektronisk signatur falt da det også varslet om vedvarende økonomiske utfordringer.

Viktige takeaways

- DocuSign overskred andre kvartals resultat- og salgsestimater og økte utsiktene, men advarte også om makroøkonomisk press fremover.

- DocuSign sa at restruktureringsplanen implementert i fjor lå bak de positive resultatene.

- DocuSign økte også sitt aksjetilbakekjøpsprogram med 300 millioner dollar.

DocuSign rapporterte regnskapet for andre kvartal 2024 inntjening per aksje (EPS) på 72 cent, med en inntekt som steg 11 % til 687,7 millioner dollar. Begge slo analytikernes prognoser. Faktureringen steg 10 % til 711,2 millioner dollar. Netto kontanter fra driftsaktiviteter og fri pengeflyt begge var høyere enn for ett år siden.

Administrerende direktør Allan Thygesen krediterte selskapets fremgang i sin forretningstransformasjon for gevinstene. I september i fjor avslørte DocuSign en større restrukturering, inkludert nedskjæringer, med sikte på å øke

driftsmargin og støtte dets vekst, skala og lønnsomhetsmål.

Selv om DocuSign var fornøyd med resultatene, "som mange andre, ser vi fortsatt makropress som demper ekspansjonshastighetene," sa Thygesen på selskapets inntjening.

Likevel økte DocuSign sine salgsutsikter for hele året til mellom 2,73 milliarder dollar og 2,74 milliarder dollar, opp fra tidligere estimat på 2,71 milliarder dollar til 2,73 milliarder dollar. Selskapet øker også sin tilbakekjøp av aksjer program med 300 millioner dollar til totalt opptil 500 millioner dollar. Planen har ingen minimumskrav til kjøp eller fastsatt sluttdato.

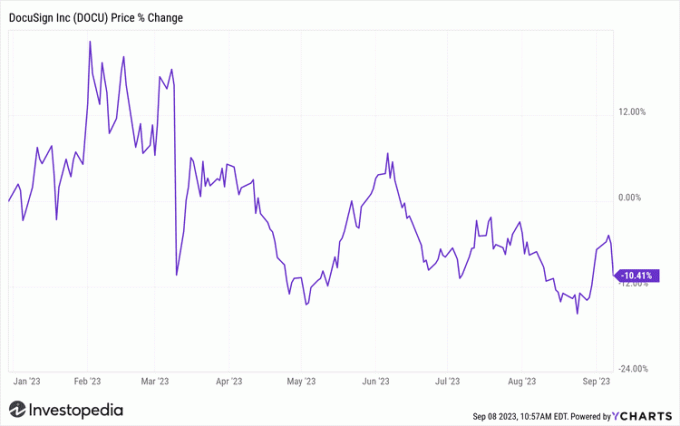

DocuSign-aksjene tapte nesten 3 % tidlig fredag, og er lavere for 2023.