Hvor mye får jeg i trygdeytelser?

Hvis du er en typisk amerikansk arbeider som nærmer seg pensjonisttilværelsen, har du skubbet penger inn i trygdesystemet gjennom lønn eller selvstendig næringsavgift i flere tiår. Det er mulig at du og din arbeidsgiver sammen har bidratt med mer enn $ 200 000 til systemet på dine vegne over tid. Hvis du også finner ut i tidsverdi av penger på disse bidragene kan ditt totale bidrag til systemet være dobbelt så mye. Nå nærmer det seg tid for å snu bordene og finne ut hva Social Security Administration (SSA) skylder deg.

Viktige takeaways

- Det er fire måter å finne ut hvilke trygdefordeler du har: Besøk et trygdekontor for å få et estimat, opprett en konto på det offisielle nettstedet for sosial sikkerhet og bruk kalkulatorene, la SSA beregne fordelene dine for deg, eller beregne fordelene dine deg selv.

- Å gjøre beregningene selv innebærer å forstå hva AIME, NAWI, bøyepunkter, PIA og COLA er og bruke dem.

- Hvis du lager en modell av dine fremtidige fordeler i et regneark, kan du bruke en finansiell rådgiver for å sjekke matematikken din og hjelpe deg med å bestemme i hvilken alder du skal pensjonere deg.

Hvordan estimere din inntekt for sosial sikkerhet

To fakta er kjent - trygdeytelser er ikke garantert, og noen endringer vil være nødvendige for å beholde systemløsningsmiddelet i fremtiden ettersom millioner av babyboomere pensjonerer seg og begynner å motta trygdene sine. Selv om disse fakta gir usikkerhet, er det også sant at kvaliteten på pensjonen din avhenger av planleggingen din - og du må begynne å planlegge et sted.

Et godt utgangspunkt er å finne ut størrelsen på pensjonsytelser som alle dine år med trygdeavgifter gir deg rett til i henhold til gjeldende lov. Det er fire måter å gjøre dette på:

- Du kan besøke et lokalt trygdekontor for å få oversikt over inntektene dine for trygd trygd og et estimat på pensjonsytelser (selv om det ikke tar hensyn til fremtidig inntjening eller andre endringer som kan påvirke månedlig utbetalinger).

- Du kan besøke nettstedet for trygd og bruke en av de online fordelskalkulatorene til å bestemme pensjonsestimatet ditt basert på din inntjeningsjournal.

- Du kan vente til du bestemmer deg for å begynne å motta fordeler og la SSA beregne beløpet for deg. Imidlertid hjelper dette deg ikke med å planlegge fremover, og mens SSA vanligvis kan regnes med å bestemme fordelene nøyaktig, kan det gjøres feil.

- Du kan beregne dine egne fordeler ved hjelp av trinn-for-trinn-prosessen beskrevet i denne artikkelen. Når du forstår noen grunnleggende begreper, er det ikke så vanskelig. En fordel med å beregne dine egne fordeler er at du kan ta beslutninger og vurdere avveininger, for eksempel om du har råd til å pensjonere deg tidlig eller hvor mye du kan øke fordelene dine ved å fortsette arbeid.

17. mars 2020 ble alle trygdekontorene stengt helt på grunn av COVID-19-pandemien. Fra 13. juli 2021 er de bare åpne etter avtale, og for å få en må du være i en "begrenset, kritisk situasjon." De fleste må handle sin virksomhet online, via telefon eller via post.

Trinn 1: Beregn din AIME

En viktig idé bak sosial sikkerhet er at arbeidstakere kan fortsette å opptjene fordeler for hver dollar de betaler inn i pensjonssystemet så lenge de fortsetter å jobbe. En ikke -arbeidende ektefelle kvalifiserer til halvparten av arbeidspartnens fordeler, så hver ekstra dollar en arbeider tjener kan faktisk være verdt 1,5 ganger fordelene.

Denne ideen er innebygd i det første trinnet, beregningen av din gjennomsnittlig indeksert månedslønn (AIME). Det begynner med kolonnen på erklæringen din om trygd som viser “Din skattlagte trygdeinntekt” år for år. Deretter multipliserer du hvert års inntjening med en faktor basert på Nasjonal gjennomsnittslønnsindeks (NAWI) for det året. Dette justerer effektivt de siste års bidrag for lønnsinflasjon, noe som gjør dem mer sammenlignbare med de siste årene.

Social Security Administration publiserer hvert år en ny tabell over lønnsindekseringsfaktorer, basert på gjeldende NAWI. Tabellen som betyr noe for ytelsesberegningen din, er den som ble publisert året du fyller 60 år. Enhver lønn du tjener etter 60 år kan øke ytelsene dine, men de får en NAWI -tabellfaktor på 1.0000, noe som betyr at de ikke justeres for fremtidig lønnsinflasjon.

Tabellen nedenfor hjelper til med å forklare AIME -beregningen for en arbeider født i 1955 som planlegger å pensjonere seg i 2021 i en alder av 66 og to måneder, deres full pensjonsalder (FRA). Det forutsetter at den ansatte har jobbet fra 1981 til 2020.

| Inntekt før og etter indeksering | |||

|---|---|---|---|

| År | Nominell inntjening | Indekseringsfaktor | Indeksert inntjening |

| 2009 | 106,800 | 1.1814 | 126,179 |

| 2010 | 106,800 | 1.1542 | 123,265 |

| 2011 | 106,800 | 1.1191 | 119,520 |

| 2012 | 110,100 | 1.0852 | 119,482 |

| 2013 | 113,700 | 1.0715 | 121,832 |

| 2014 | 117,000 | 1.0348 | 121,070 |

| 2015 | 118,500 | 1.0000 | 118,500 |

| 2016 | 118,500 | 1.0000 | 118,500 |

| 2017 | 127,200 | 1.0000 | 127,200 |

| 2018 | 128,400 | 1.0000 | 128,400 |

| 2019 | 132,900 | 1.0000 | 132,900 |

| 2020 | 137,700 | 1.0000 | 137,700 |

Kilde: Social Security Administration.

Kolonne to viser arbeiderens årsinntekt underlagt trygd arbeidsgiveravgift. Kolonne tre viser lønnsindeksfaktorene, som ble publisert i 2021. Kolonne fire viser årlig indeksert inntjening (kolonne to x kolonne tre). Legg merke til at indeksfaktoren blir 1.0000 i 2015, året da arbeideren fyller 60 år, og den forblir 1.0000 uten å endre seg for fremtidige år med skattepliktig inntekt. Hvis du planlegger å fortsette å jobbe etter 60 år, bare projiser din skattepliktige inntekt i kolonne to og bruk 1.0000 i kolonne tre for alle fremtidige år.

Tabellen ovenfor viser bare et segment av arbeiderens inntjening (2009 til 2020) fra en arbeidshistorie som strekker seg over 40 år. Social Security -nettstedet har et komplett bord. SSA utfører en lignende beregning for alle tidligere år der eventuelle bidrag ble betalt. Deretter brukes gjennomsnittet av alle indekserte inntekter fra de 35 årene med høyest inntekt (fra kolonne fire ovenfor). For å gjøre dette, legg bare til de høyeste 35 årene og del med 35, eller for å få månedlige beløp, ta summen og del med 420 (35 år x 12 måneder) for å komme frem til AIME. I dette tilfellet utgjør de foregående 35 årene med høyest inntjening $ 4.191.190, så AIME er beregnet til $ 9.979.

Enhver lønn du tjener etter 60 år kan øke ytelsene dine, men de justeres ikke for fremtidig lønnsinflasjon.

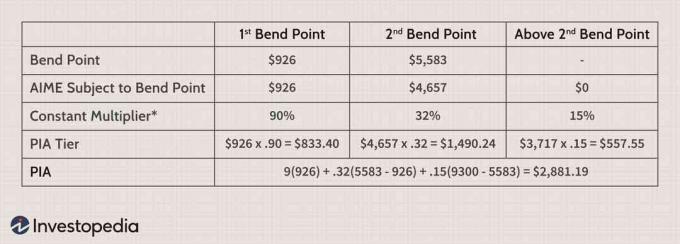

Trinn 2: Bøy fordelene dine

Det neste trinnet er å konvertere AIME til a primærforsikringsbeløp (PIA) ved å kjøre den gjennom en beregning som kalles "bøyepunkter". Sosial sikkerhet er designet som en "progressiv" sosial forsikring system, noe som betyr at det erstatter en større del av gjennomsnittlig månedslønn for lavinntektsarbeidere enn for høyinntekt arbeidere. Bøyepunktene implementerer denne skjevheten i forhold til hver arbeiders AIME.

Det er to bøyepunkter, og begge justeres for inflasjon hvert år. De relevante bøyepunktene for hver arbeider er de som er publisert i året arbeideren først blir kvalifisert for ytelser (62 år). I beregningen nedenfor hadde arbeideren en AIME på $ 9 300 og var kvalifisert for pensjonisttilværelse i 2015.

*Disse multiplikatorene - 90%, 32%og 15% - er fastsatt ved lov og endres ikke årlig. Bøyepunktene er inflasjonsindeksert, men bare gjennom 62 år. PIA er effektivt låst inne i en alder av 62 år.

Trinn 3: Justeringer til PIA

I vårt eksempel ovenfor blir arbeidstakerens fordeler også økt med levekostnadsjusteringer (COLA) for 2016 til og med 2019. Disse COLA -ene er henholdsvis 0,0%, 0,3%, 2,0%og 2,8%. Den resulterende PIA er 3.028,13 dollar. (COLA -justeringen for 2020 er 1,6%; for 2021 er det 1,3%.)

PIA bestemmer den månedlige trygden som skal mottas i det første året med ytelser innen en arbeider som starter fordeler på FRA, som er 66 for personer født mellom 1943 og 1954, øker med to måneder hvert år for de som er født etter 1954, og når 67 for de som er født i 1960 og deretter. En ektefelle som kvalifiserer for fordeler i arbeidstakerens rekord, vil motta halvparten av arbeiderens PIA, forutsatt at de starter fordeler på FRA.

Men hva med en arbeider som velger å motta fordeler før han når FRA? La oss ta saken om noen født i 1957 som pensjonerer seg i 2019 i en alder av 62 år (FRA -en deres er 66 år og seks måneder.) Når han blir 62 år, får de 72,5% av sin normale ytelse. Å pensjonere seg ved 63 ville gi dem 77,5% av fordelen, mens pensjonisttilværelsen ved 64 ville gi dem 83,3% av fordelen.

Det er fire måter startfordelen kan økes permanent eller reduseres fra PIA beregnet ved 62 år:

- Start fordeler tidlig - Ytelsene kan begynne så snart de er 62 år, men de reduseres permanent for hver måned mellom begynnelsen av ytelsen og FRA.

- Forsinkelse av fordeler utover full pensjonsalder - Forsinkede pensjonskreditter kan øke ytelsene permanent, og de tildeles for hver måned mellom FRA og en senere utbetaling av ytelser.

- Starter tidlig og fortsetter å jobbe - Hvis du starter fordeler før FRA og fortsetter å jobbe, kan SSA trekke fra den delen av ytelsene som overstiger en terskel. Imidlertid er slike fradrag ikke permanente. Når du kommer til FRA, beregner SSA fordelene dine på nytt og krediterer eventuelle fradrag.

- Fortsetter å jobbe, punktum - Selv om du ikke starter fordeler tidlig, kan du øke fordelene dine ved å fortsette å jobbe opp til alle aldre. Hvert år der din indekserte inntjening er høyere enn ett av dine 35 tidligere høyeste år, vil øke fordelene dine. Etter 60 år vil du imidlertid ikke motta lønnsindeksering, og etter 62 år vil du ikke motta bøyningspunktindeksering.

Alle fire punktene er relatert til dine startpenger for sosial sikkerhet. Husk at når fordelene dine starter, vil de økes årlig av COLA. Hvis du starter fordeler ved 66 år, øker din PIA (bestemt ved 62 år) automatisk med gjeldende COLA fra årene du fyller 63 til 66 år.

Hvordan beregne trygdeytelser i Excel

Hvis du er i slutten av 50 -årene og nærmer deg pensjonisttilværelsen, kan du lage en nyttig modell for dine fremtidige fordeler. Det fungerer best å gjøre dette i et Microsoft Excel -regneark, som følger:

- Ved å bruke en nylig sosial trygghetserklæring, kan du liste i regnearkskolonne A dine skattepliktige inntekter fra trygd år for år.

- Liste i kolonne B de siste publiserte NAWI -justeringsfaktorene (år for år) som publisert av SSA.

- Multipliser kolonne A og B og send ut resultatet til kolonne C.

- Identifiser i kolonne D de 35 høyeste verdiene i kolonne C. Legg disse sammen og del summen med 420 (420 måneder på 35 år). Dette vil tilnærmet din AIME.

- Bruk de sist publiserte bøyepunktene for å konvertere AIME til en PIA.

Du kan også fylle ut hypotetiske verdier for estimerte skattepliktige trygdeinntekter i årene frem til du planlegger å slutte å jobbe. For å være konservativ, bruk en NAWI -justeringsfaktor på 1,0 i kolonne B for alle fremtidige år.

En finansiell rådgiver som fullt ut forstår denne prosessen kan være nyttig for å verifisere beregningene dine, gi deg råd om når du skal begynne med trygdeytelser, og estimere fremtidige fordeler du kan forvente motta.

Bunnlinjen

Å forstå denne prosessen kan tillate deg å ha større tillit til at fordelene dine er ganske sikre, uavhengig av eventuelle fremtidige handlinger som Kongressen iverksetter for å håndtere mangel på trygd. SSA har investert enorme ressurser i poster, systemer og programvare som kreves for å utføre disse beregningene for millioner av amerikanere. Som du kan se, blir minimumsstønadene låst fast basert på beregninger mellom 60 og 62 år. Når du går inn i den aldersgruppen, kan du være mindre sårbar for eventuelle endringer i systemet i fremtiden.