Diversificação: é tudo sobre classe (ativo)

Se alguém fosse pesquisar investidores e profissionais de investimento para determinar seu resultado de investimento ideal, o vasto a maioria sem dúvida concordaria: é um retorno total de dois dígitos em todos os ambientes econômicos, todos e cada ano.

Naturalmente, eles também concordariam que o pior cenário é uma diminuição geral no valor do ativo. Mas, apesar desse conhecimento, muito poucos alcançam o resultado desejado; e muitos, de fato, encontram o pior cenário - perdas. As razões para isso são diversas: má alocação de ativos, pseudo-diversificação, oculto correlação, desequilíbrio de ponderação, falsos retornos e desvalorização subjacente.

A solução, no entanto, pode ser mais simples do que você espera. Neste artigo, mostraremos como alcançar a verdadeira diversificação por meio classe de ativos seleção, ao invés de escolha de estoque e timing de mercado.

principais conclusões

- Existe uma alta correlação entre os retornos que os investidores obtêm com as suas participações e o desempenho da classe de ativos subjacente dessas participações.

- A verdadeira diversificação do portfólio é alcançada através da seleção e manutenção de uma variedade de classes de ativos, em vez de seleção de ações e timing de mercado individuais.

- A alocação ideal de ativos não é estática. O desempenho dos ativos e suas correlações entre si mudam, portanto, o monitoramento e o realinhamento são essenciais.

- A diversificação eficaz incluirá classes de ativos de diversos perfis de risco mantidos em várias moedas.

A importância da alocação de classe de ativos

A maioria dos investidores, incluindo profissionais de investimento e líderes do setor, não supera o índice da classe de ativos em que investem, de acordo com dois estudos de Gary P. Brinson e Gilbert L. Beebower intitulado "Determinants of Portfolio Performance" (1986) (com L. Randolph Hood) e "Determinantes do Desempenho do Portfólio II: Uma Atualização" (1991) (com Brian D. Cantor). Esta conclusão também é apoiada por um terceiro estudo de Roger G. Ibbotson e Paul Kaplan intitulado "A política de alocação de ativos explica 40%, 90% ou 100% do desempenho?" (2001).

Uma revisão mais recente do tema, publicada em 2020, afirma os benefícios da diversificação do portfólio, com foco em quatro princípios fundamentais (o lei dos grandes números, correlação, o capital de modelo de precificação de ativos, e paridade de risco) à luz da crise financeira de 2009 e subsequente corrida em alta do mercado.

Este fenômeno de baixo desempenho levanta a questão, se um fundo de crescimento de ações dos EUA não iguala ou supera consistentemente o Russell 3000 Growth Index, que valor a gestão de investimentos agregou para justificar seus honorários? Talvez simplesmente comprar o índice seja mais benéfico.

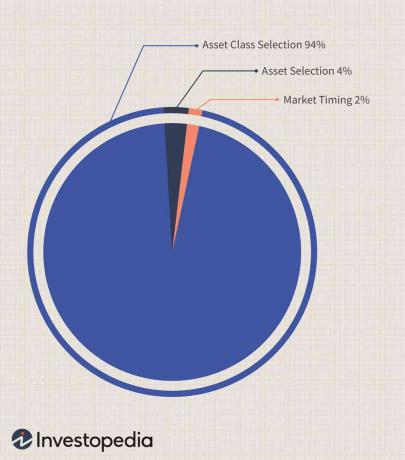

Além disso, os estudos mostram uma alta correlação entre os retornos obtidos pelos investidores e o desempenho da classe de ativos subjacente. Por exemplo, um fundo ou carteira de títulos dos EUA geralmente terá um desempenho muito semelhante ao Lehman Aggregate Bond Index, aumentando e diminuindo em conjunto. Isso mostra que, como se pode esperar que os retornos imitem sua classe de ativos, a seleção da classe de ativos é muito mais importante do que o timing de mercado e a seleção de ativos individuais. Brinson e Beebower concluíram que o market timing e a seleção individual de ativos responderam por apenas 6% da variação nos retornos, com estratégia ou classe de ativos constituindo o saldo.

Ampla diversificação em várias classes de ativos

Muitos investidores não entendem verdadeiramente a diversificação eficaz, muitas vezes acreditando que estão totalmente diversificados depois de distribuir seus investimentos em ações de grande, média ou pequena capitalização; energia, financeira, saúde ou estoques de tecnologia; ou mesmo investindo em mercados emergentes. Na realidade, porém, eles apenas investiram em vários setores da classe de ativos de ações e estão propensos a subir e cair nesse mercado.

Se fôssemos olhar para o Estrela da Manhã índices de estilo ou seus índices de setor, veríamos que, apesar dos retornos ligeiramente variáveis, eles geralmente acompanham juntos. No entanto, quando comparamos os índices como um grupo ou individualmente com os índices de commodities, não tendemos a ver esse movimento direcional simultâneo. Portanto, apenas quando as posições são mantidas em várias classes de ativos não correlacionados é uma carteira genuinamente diversificada e mais capaz de lidar com a volatilidade do mercado, já que as classes de ativos de alto desempenho podem equilibrar os de baixo desempenho Aulas.

Correlação Oculta Entre Classes de Ativos

Um investidor efetivamente diversificado permanece alerta e vigilante porque a correlação entre as classes pode mudar com o tempo. Os mercados internacionais há muito são a base para a diversificação; no entanto, um aumento acentuado na correlação entre os mercados de ações globais tem ocorrido gradualmente no final dos anos 20º e 21 anosst séculos.

Começou a se desenvolver entre os mercados europeus após a formação da União Europeia—Em particular, o estabelecimento do Mercado Único Europeu em 1993 e do euro em 1999. Ao longo da década de 2000, os mercados emergentes se tornaram mais estreitamente correlacionados com os mercados dos EUA e do Reino Unido, refletindo o grande grau de investimento e evolução financeira dessas economias.

Talvez ainda mais preocupante seja o aumento do que era uma correlação originalmente invisível entre os mercados de renda fixa e ações, tradicionalmente o esteio da diversificação de classes de ativos. A crescente relação entre banco de investimento e financiamento estruturado pode ser a causa, mas em um nível mais amplo, o crescimento do A indústria de fundos de hedge também pode ser uma causa direta do aumento da correlação entre renda fixa e ações, bem como outros ativos menores Aulas.

Por exemplo, quando um grande fundo de hedge global multiestratégia incorre em perdas em uma classe de ativos, chamadas de margem pode forçá-lo a vender ativos em toda a linha, afetando universalmente todas as outras classes nas quais havia investido.

Realinhamento de classe de ativo

A alocação ideal de ativos não é estática. À medida que os vários mercados se desenvolvem, seu desempenho variável leva a um desequilíbrio da classe de ativos, portanto, o monitoramento e o realinhamento são imperativos. Os investidores podem achar mais fácil alienar ativos de baixo desempenho, movendo o investimento para classes de ativos que geram melhores retornos, mas eles devem ficar atentos aos riscos de ponderação excessiva em qualquer classe de ativo, que muitas vezes pode ser agravada pelos efeitos do deriva de estilo.

Um mercado em alta estendido pode levar a uma sobreponderação em uma classe de ativos que pode precisar de uma correção. Os investidores devem realinhar sua alocação de ativos em ambas as extremidades da escala de desempenho.

Valor Relativo dos Ativos

Os retornos dos ativos podem ser enganosos, mesmo para um investidor experiente. Eles são melhor interpretados em relação ao desempenho da classe de ativos, aos riscos associados a essa classe e à moeda subjacente. Não se pode esperar receber retornos semelhantes de ações de tecnologia e títulos do governo, mas deve-se identificar como cada um se encaixa no portfólio total. A diversificação eficaz incluirá classes de ativos de diversos perfis de risco mantidos em várias moedas.

Um pequeno ganho em um mercado com uma moeda que aumenta em relação à moeda de seu portfólio pode superar um grande ganho em uma moeda em queda. Da mesma forma, grandes ganhos podem se tornar perdas quando convertidos de volta para uma moeda fortalecida. Para fins de avaliação, o investidor deve analisar as várias classes de ativos em relação à sua "moeda local" e um indicador neutro.

O franco suíço, que tem sido uma das moedas mais estáveis desde os anos 1940 com uma inflação relativamente baixa, pode ser uma referência para medir outras moedas.

Por exemplo, em um ano em que o S&P 500 subiu cerca de 3,53% ao levar em consideração a desvalorização do dólar americano em relação a outras moedas no mesmo ano, os investidores teriam efetivamente um prejuízo líquido. Em outras palavras, um investidor que optou por vender todo o seu portfólio no final daquele ano obteria mais dólares americanos do que um ano antes, mas o investidor poderia comprar menos com esses dólares do que no ano anterior em relação a outros moedas.

Quando a moeda local se desvaloriza, os investidores costumam ignorar a queda constante do poder de compra de seus investimentos, que é semelhante a manter um investimento que rende menos do que a inflação.

The Bottom Line

Com muita frequência, os investidores privados ficam atolados em selecionar ações e negociar - atividades que não só consomem tempo, mas podem ser opressoras. Pode ser mais benéfico - e significativamente menos intensivo em recursos - ter uma visão mais ampla e se concentrar nas classes de ativos. Com essa visão macro, as decisões individuais de investimento do investidor são simplificadas, podendo até ser mais lucrativas.