30% dos ricos da geração Y Mentiram sobre seus hábitos de gasto ou investimento

Mesmo nas mãos de um profissional financeiro, muitos millennials mais ricos ainda não se sentem confortáveis para revelar seus verdadeiros hábitos de dinheiro. De acordo com o Affluent Millennial Investing Survey, 30% dos ricos relatam ter mentido para seu consultor financeiro (FA) ou um aplicativo de gerenciamento de dinheiro sobre seus hábitos de gastos ou investimento, apresentando um obstáculo para consultores humanos e plataformas digitais parecido.

De acordo com a pesquisa nacional com 1.405 indivíduos, dos que relataram mentir, quase metade (46%) citou o constrangimento sobre quanto gastaram como a razão para esconder a verdade.

Os ricos da geração Y também foram significativamente mais propensos do que os entrevistados da Geração X a relatar mentiras, com apenas 20% da Geração X admitindo ser enganosa sobre seus gastos ou investimentos.

No entanto, quando questionados sobre a importância de uma lista de qualidades em ferramentas, produtos e profissionais financeiros, a geração do milênio afluente listou "honestidade" em # 1 (89%), com "confiável" e "tem meus melhores interesses em mente" empatados em # 2 em 86%. Apesar de admitirem esconder a verdade de seus consultores ou plataformas de gestão financeira, os ricos os millennials querem saber que as ferramentas financeiras e os especialistas aos quais recorrem serão diretos e de confiança.

Ser honesto pode machucar, especialmente em relação a dinheiro

Por que mentir para as pessoas ou plataformas que você pagou para ajudá-lo? De acordo com a pesquisa, dos millennials que admitiram mentir, 34% afirmaram que eram desonestos porque pensaram que seu FA os julgaria ou envergonharia pela verdade. Isso apesar do fato de que os consultores de relatórios da geração Y ricos são os mais confiável fonte de consultoria financeira, mais do que robo-consultores, livros, sites ou qualquer outra fonte de informações financeiras.

A geração do milênio afluente pode ser menos do que direta, mesmo ao responder a um questionário por escrito, sugere Doug Boneparth, presidente da Riqueza óssea, porque as perguntas são reflexivas. “Você dá uma olhada em si mesmo, e muitas vezes as pessoas não gostam do que vêem.” Auto-reflexão e o acompanhamento culpa, pode doer tanto quanto o julgamento de um consultor, promovendo a hesitação da geração do milênio em ser honesto, mesmo com si mesmos.

De acordo com Boneparth, a desonestidade é um sinal do estigma que cerca as conversas sobre dinheiro. “Significa que temos trabalho a fazer como consultores, para garantir que criamos um espaço confortável para que nossos clientes compartilhem conosco a verdade sobre sua situação financeira.”

Marguerita Cheng, CEO da Riqueza global do oceano azul, não se surpreende que a geração do milênio às vezes deturpe seus ganhos ou gastos. “A tecnologia tornou as coisas mais acessíveis, mas isso não significa que eles sentem a necessidade de dar a um FA acesso instantâneo à sua vida. Você é um estranho e precisa conquistar a confiança deles. ”

Ainda assim, a geração do milênio confia em consultores mais do que qualquer outra pessoa

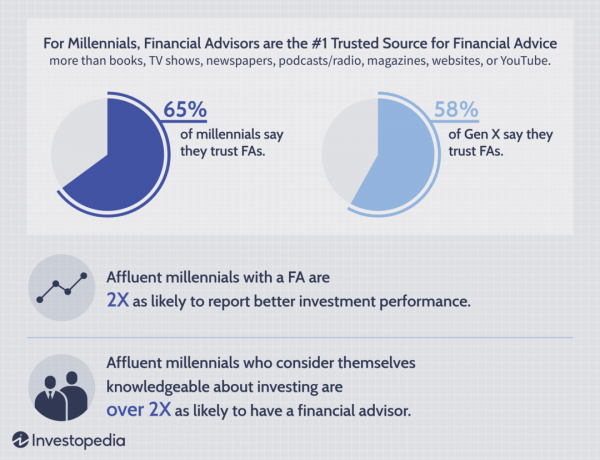

Apesar de sua hesitação para ser honesto, 43% dos ricos da geração Y relatam ter consultores financeiros. 65% relatam que os FAs são muito confiáveis, em comparação com apenas 58% dos membros da Geração X, sugerindo uma aceitação crescente da indústria de consultoria financeira ao longo das gerações. Além disso, 55% dos afluentes da geração do milênio relatam que os FAs são sua fonte de informações financeiras mais confiável.

A pesquisa também revelou que 56% dos ricos da geração Y e da Geração X confiam em FAs em vez de robo-conselheiros. Por outro lado, apenas 11% dos ricos da geração Y e 8% da Geração X confiam mais em robo-conselheiros do que em humanos.

Consultores ajudam a resolver alguns dos maiores obstáculos financeiros

O Affluent Millennial Investing Survey revelou que 58% dos ricos da geração Y cujos pais tinham um FA agora têm um, em comparação com apenas 32% dos ricos da geração Y cujos pais não tinham. Aqueles cujos pais tiveram um AF também são significativamente mais propensos (55%) a se sentirem confiantes sobre suas finanças, contra apenas 35% dos millennials ricos cujos pais não tinham um AF. Considerando o importância da confiança financeira para uma gestão de dinheiro experiente mais tarde na vida, os resultados sugerem que os FAs podem desempenhar um papel importante na educação financeira ao longo da vida de um cliente.

Os afluentes da geração Y que usam consultores financeiros também relatam um melhor desempenho de investimento. Ao examinar a satisfação com o desempenho do investimento entre os millennials ricos com e sem um financeiro consultor, 27% dos entrevistados com um consultor dizem que seus investimentos têm um desempenho muito bom - duas vezes mais do que aqueles que não têm um FA.

A geração do milênio afluente que se considera bem informada sobre investimentos tem mais do que o dobro de probabilidade de ter um AF do que a geração do milênio afluente com menos conhecimento. Eles também são 5 vezes mais prováveis (73% vs. 14%) se sentem muito confiantes em sua capacidade de tomar suas próprias decisões financeiras, associam o investimento a emoções positivas e são menos propensos a considerá-lo intimidante, arriscado ou opressor.

Como os consultores podem ajudar

Por mais simples que possa parecer, uma verificação verdadeira pode desencadear medos de julgamento e culpa, afastando alguns milenares ricos de dizer a verdade a seus conselheiros.

Apesar disso, os consultores exigem transparência do cliente, o que, segundo Cheng, é muito mais provável quando a geração do milênio trabalha com uma FA que tem uma abordagem colaborativa e sem julgamentos. “É importante entender o que as pessoas valorizam. Dinheiro é para gastar: ou gastamos hoje ou economizamos para que possamos gastá-lo nas coisas que gostamos no futuro. ”

Em última análise, os consultores financeiros não podem fornecer o melhor conselho se não tiverem uma visão completa da saúde financeira de seus clientes. Embora caiba aos clientes divulgar todas as informações relevantes aos seus FAs, o desafio também recai sobre os consultores para fornecer suporte útil e sem julgamentos que incentive um relacionamento aberto e benéfico entre ambos festas.

Metodologia

A Investopedia procurou examinar o que motivou as decisões de investimento para uma geração que entrou idade adulta durante a grande recessão e notoriamente encontrou uma variedade de desafios econômicos fatores. Para entender as atitudes em relação ao investimento, estudamos quem deveria ter renda disponível para investir, conhecido como “geração do milênio afluente”. Examinando um segmento da população que tem uma renda anual maior do que a média para sua faixa etária, esperamos eliminar as dificuldades financeiras pelas razões pelas quais eles não podem investir.

Trabalhando com a empresa de pesquisa de mercado Chirp Research em maio de 2019, a Investopedia obteve respostas de 1.405 americanos, incluindo 844 millennials ricos (idades 23-38) por meio de uma pesquisa online e compararam suas ações e atitudes com 430 Gen X e 131 Gen Z respondentes. A geração do milênio mais jovem afluente foi definida como aqueles com idades entre 23-29 com uma renda familiar (HHI) de $ 50.000 ou mais, e a geração do milênio mais velha como aqueles com idades entre 30-38 com um HHI de $ 100.000 ou mais. A renda média da geração do milênio da pesquisa foi de $ 132.473, em comparação com a média da geração do milênio HHI de $ 69.000.

Antes de realizar a pesquisa quantitativa, a Investopedia queria garantir que os tipos certos de perguntas seriam feitas, em uma linguagem que ressoasse com os entrevistados. A Investopedia trabalhou com Chirp para conduzir nove entrevistas individuais de 60 minutos com participantes em Birmingham, Chicago, Dallas e Nova York. As entrevistas focaram especificamente na linguagem que os millennials ricos usam para descrever experiências gerenciar suas próprias finanças, bem como suas opiniões, crenças e atitudes em relação à gestão de dinheiro e investindo.