Fórmula para calcular o valor presente líquido (NPV) no Excel

Valor presente líquido (NPV) é um componente central da orçamento corporativo. É uma maneira abrangente de calcular se um projeto proposto será financeiramente viável ou não. O cálculo do VPL abrange muitos tópicos financeiros em uma fórmula: fluxos de caixa, a valor do tempo de dinheiro, o taxa de desconto ao longo da duração do projeto (normalmente WACC), valor terminal, e valor residual.

Como faço para usar o valor presente líquido?

Para entender o VPL nas formas mais simples, pense em como um projeto ou investimento funciona em termos de entrada e saída de dinheiro. Digamos que você esteja pensando em abrir uma fábrica que precisa de um investimento inicial de $ 100.000 durante o primeiro ano. Por se tratar de um investimento, é uma saída de caixa que pode ser considerada como um valor líquido negativo. Também é chamado de desembolso inicial.

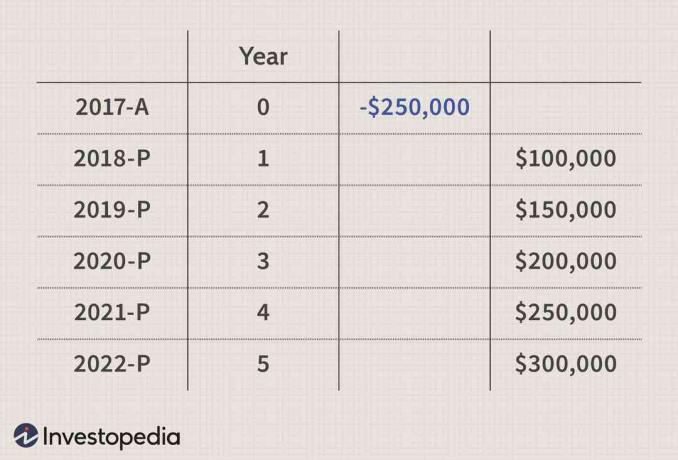

Você espera que, depois que a fábrica for estabelecida com sucesso no primeiro ano com o investimento inicial, ela começará a gerar a produção (produtos ou serviços) no segundo ano em diante. Isso resultará em entradas líquidas de caixa na forma de receitas da venda da produção da fábrica. Digamos que a fábrica gere $ 100.000 durante o segundo ano, o que aumenta em $ 50.000 a cada ano até os próximos cinco anos. Os fluxos de caixa reais e esperados do projeto são os seguintes:

XXXX-A representa os fluxos de caixa reais, enquanto XXXX-P representa os fluxos de caixa projetados para os anos mencionados. Um valor negativo indica custo ou investimento, enquanto um valor positivo representa entrada, receita ou recebimento.

Como você decide se este projeto é lucrativo ou não? O problema em tais cálculos é que você está fazendo investimentos durante o primeiro ano e percebendo os fluxos de caixa ao longo de muitos anos futuros. Para avaliar tais empreendimentos que abrangem vários anos, o NPV vem em socorro para a tomada de decisões financeiras, desde que os investimentos, estimativas e projeções sejam altamente precisas.

A metodologia NPV facilita trazer todos os fluxos de caixa (presentes e futuros) para um ponto fixo no tempo, no presente, daí o nome “valor presente. ” Essencialmente, funciona pegando quanto os fluxos de caixa futuros esperados valem no presente e subtrai o investimento inicial para chegar ao "valor presente líquido". Se este valor for positivo, o projeto é lucrativo e viável. Se este valor for negativo, o projeto é deficitário e deve ser evitado.

Em termos mais simples,

- NPV = (valor de hoje dos fluxos de caixa futuros esperados) - (valor de hoje do dinheiro investido)

O cálculo do valor futuro a partir do valor presente envolve a seguinte fórmula,

Valor futuro=Valor presente×(1+r)tOnde:Valor futuro=fluxos de entrada-saída líquidos esperados duranteum período particularr=taxa de desconto ou retorno que poderia ser ganho eminvestimentos alternativost=número de períodos de tempo

Como um exemplo simples, $ 100 investidos hoje (valor presente) a uma taxa de 5 por cento (r) por 1 ano (t) aumentará para:

$100×(1+5%)1=$105

Visto que estamos procurando obter o valor presente com base no valor futuro projetado, a fórmula acima pode ser reorganizada como:

Valor presente=(1+r)tValor futuro

Para obter $ 105 (valor futuro) após um ano (t), quanto deve ser investido hoje em uma conta bancária que está oferecendo uma taxa de juros de 5%? Usando a fórmula acima:

Valor presente=(1+5%)1$105=$100

Dito de outra forma, $ 100 é o valor presente de $ 105 que se espera receber no futuro (um ano depois) considerando 5% de retorno.

O NPV usa esse método central para trazer todos os fluxos de caixa futuros para um único ponto no presente. A fórmula expandida para NPV é:

NPV=(1+r0)t0FV0+(1+r1)t1FV1+(1+r2)t2FV2+⋯+(1+rn)tnFVn

Aqui, FV0, r0, e T0 indique o valor futuro esperado, as taxas aplicáveis e os períodos de tempo para o ano 0 (investimento inicial), respectivamente. FVn, rn, e Tn indicar o valor futuro esperado, taxas aplicáveis e períodos de tempo para o ano n. A soma de todos esses fatores leva ao valor presente líquido.

É preciso observar que essas entradas estão sujeitas a impostos e outras considerações. Portanto, a entrada líquida é considerada após os impostos - ou seja, apenas os valores líquidos após os impostos são considerados para entradas de caixa e são considerados como um valor positivo.

Uma armadilha nessa abordagem é que, embora financeiramente sólido do ponto de vista da teoria, um cálculo de VPL é tão bom quanto os dados que o orientam. Portanto, é recomendado usar as projeções e premissas com a máxima precisão possível, para itens de valor do investimento, custos de aquisição e disposição, todas as implicações fiscais, o escopo real e o tempo de caixa fluxos.

Etapas para calcular o VPL no Excel

Existem dois métodos para calcular o VPL na planilha do Excel. Primeiro, você pode usar a fórmula básica, calcular o valor presente de cada componente para cada ano individualmente e, em seguida, somar todos eles. Em segundo lugar, você pode usar a função embutida do Excel, que pode ser acessada usando a fórmula “NPV”.

Usando o valor presente para cálculo de VPL no Excel

Usando os números citados no exemplo acima, presumimos que o projeto precisará de um desembolso inicial de $ 250.000 no ano zero. Do segundo ano (ano um) em diante, o projeto começa a gerar ingressos de $ 100.000, e eles aumentam em $ 50.000 a cada ano até o ano cinco, quando o projeto termina. O WACC, ou custo médio ponderado de capital, é usado pelas empresas como a taxa de desconto ao fazer o orçamento para um novo projeto e é considerado como sendo 10 por cento durante todo o prazo do projeto.

A fórmula do valor presente é aplicada a cada um dos fluxos de caixa do ano zero ao ano cinco. Por exemplo, o fluxo de caixa de - $ 250.000 no primeiro ano leva ao mesmo valor presente durante o ano zero, enquanto a entrada de $ 100.000 durante o segundo ano (ano 1) leva ao valor presente de $ 90.909. Isso indica que a entrada futura de $ 100.000 em um ano vale $ 90.909 no ano zero e assim por diante.

Calculando o valor presente para cada um dos anos e, em seguida, somando-os dá o valor VPL de $ 472.169, conforme mostrado na captura de tela acima do Excel com as fórmulas descritas.

Usando a função NPV do Excel para cálculo de NPV no Excel

No segundo método, a fórmula embutida do Excel "NPV" é usada. Leva dois argumentos, a taxa de desconto (representada pelo WACC) e a série de fluxos de caixa do ano 1 ao ano anterior. Deve-se ter cuidado para não incluir o fluxo de caixa do ano zero na fórmula, também indicado pelo desembolso inicial.

O resultado da fórmula NPV para o exemplo acima chega a $ 722.169. Para calcular o VPL final, é necessário diminuir o desembolso inicial do valor obtido da fórmula do VPL. Isso leva a VPL = ($ 722.169 - $ 250.000) = $ 472.169.

Este valor calculado corresponde ao obtido no primeiro método usando o valor PV.

Calculando VPL no Excel: Vídeo

O vídeo a seguir explica as mesmas etapas com base no exemplo acima.

Prós e Contras dos 2 Métodos

Embora o Excel seja uma ótima ferramenta para fazer cálculos rápidos com alta precisão, seu uso está sujeito a erros e como um simples erro pode levar a resultados incorretos. Dependendo da experiência e conveniência, analistas, investidores e economistas usam qualquer um dos métodos, pois cada um oferece prós e contras.

O primeiro método é o preferido por muitos, pois as melhores práticas de modelagem financeira exigem que os cálculos sejam transparentes e facilmente auditáveis. O problema de empilhar todos os cálculos em uma fórmula é que você não pode ver facilmente quais números vão para onde, ou quais números são entradas do usuário ou codificados. O outro grande problema é que a fórmula embutida do Excel não compensa o desembolso inicial de caixa, e mesmo os usuários experientes do Excel muitas vezes se esquecem de ajustar o valor do desembolso inicial no valor VPL. Por outro lado, o primeiro método precisa de várias etapas no cálculo, que também podem estar sujeitas a erros induzidos pelo usuário.

Independentemente do método usado, o resultado obtido é tão bom quanto os valores inseridos nas fórmulas. Deve-se tentar ser o mais preciso possível ao determinar os valores a serem usados para as projeções de fluxo de caixa durante o cálculo do VPL.

Além disso, a fórmula do VPL pressupõe que todos os fluxos de caixa sejam recebidos em uma única quantia no final do ano, o que é obviamente irreal. Para corrigir esse problema e obter melhores resultados para o VPL, pode-se descontar os fluxos de caixa no meio do ano, conforme aplicável, ao invés do final. Isso se aproxima melhor da acumulação mais realista de fluxos de caixa após os impostos ao longo do ano.

Ao avaliar a viabilidade de um único projeto, um VPL maior que $ 0 indica um projeto que tem potencial para gerar lucros líquidos. Ao comparar vários projetos com base no VPL, aquele com o VPL mais alto deve ser a escolha óbvia, pois indica o projeto mais lucrativo.