Uma estratégia de opções para negociar fundos do mercado

Alto volatilidade associado aos fundos do mercado de ações oferece aos negociantes de opções um tremendo potencial de lucro se as configurações de negociação corretas forem implementadas; no entanto, muitos comerciantes estão familiarizados apenas com opção estratégias de compra, que infelizmente não funcionam muito bem em um ambiente de alta volatilidade.

Estratégias de compra - mesmo aquelas que usam touro e Ursospreads de débito- geralmente têm preços baixos quando há alta volatilidade implícita. Quando um fundo finalmente alcançado, o colapso das opções de alto preço após uma queda acentuada na volatilidade implícita retira grande parte do potencial de lucro. Portanto, mesmo que você esteja certo em cronometrar o fundo do mercado, pode haver pouco ou nenhum ganho com um grande reversão mover seguindo um capitulaçãoliquidação.

Por meio de uma abordagem de venda de opções líquidas, há uma maneira de contornar esse problema. Aqui, veremos uma estratégia simples que lucra com a queda da volatilidade e oferece um potencial para lucro, independentemente da direção do mercado e requer pouco capital inicial se usado com opções sobre futuros.

Encontrando o Fundo

Tentar escolher o fundo do poço já é difícil, mesmo para técnicos de mercado experientes. Oversold os indicadores podem permanecer sobrevendidos por muito tempo e o mercado pode continuar a negociar abaixo do esperado. O declínio nas medidas amplas do mercado de ações em 2009 oferece um bom exemplo. A estratégia de venda de opções correta, entretanto, pode tornar a negociação no fundo do mercado consideravelmente mais fácil.

A estratégia que examinaremos aqui tem pouco ou nenhum risco de desvantagem, eliminando assim o dilema de escolher o fundo do poço. Essa estratégia também oferece muito potencial de lucro de alta se o mercado experimentar uma recuperação sólida quando você entrar em operação. Mais importante, porém, é o benefício adicional que vem com uma queda acentuada na volatilidade implícita, que normalmente acompanha um dia de reversão de capitulação e uma recuperação de várias semanas subsequente. Obtendo volatilidade curta ou curta vega, a estratégia oferece uma dimensão adicional para o lucro.

Shorting Vega

O Índice de volatilidade CBOE, ou VIX, usa as volatilidades implícitas de uma ampla gama de Índice S&P 500 opções para mostrar a expectativa do mercado de volatilidade de 30 dias. Um VIX alto significa que as opções se tornaram extremamente caras devido ao aumento da volatilidade esperada, que é precificada nas opções. Isso apresenta um dilema para os compradores de opções - sejam de venda ou de compra - porque o preço de uma opção é tão afetado pela volatilidade implícita que deixa os traders comprados em vega exatamente quando deveriam estar vendidos vega.

Vega é uma medida de quanto o preço de uma opção muda com uma mudança na volatilidade implícita. Se, por exemplo, a volatilidade implícita cai para níveis normais de extremos e o trader está comprado em opções (portanto, vega comprado), o preço de uma opção pode cair, mesmo que o subjacente se move na direção pretendida.

Quando há altos níveis de volatilidade implícita, as opções de venda são, portanto, a estratégia preferida, particularmente porque pode deixá-lo com vega curto e, portanto, capaz de lucrar com uma queda iminente na implícita volatilidade; no entanto, é possível que a volatilidade implícita suba (especialmente se o mercado for mais baixo), o que leva a perdas potenciais de uma volatilidade ainda mais alta. Ao implementar uma estratégia de venda quando a volatilidade implícita está em extremos em comparação com os níveis anteriores, podemos pelo menos tentar minimizar esse risco.

Espalhamento reverso do calendário

Para capturar o potencial de lucro criado pelas reversões do mercado selvagem para o lado positivo e o acompanhamento colapso na volatilidade implícita de altas extremas, a estratégia que funciona melhor é chamada de chamada reversa propagação do calendário.

Os spreads de calendário normais são estratégias neutras, envolvendo a venda de uma opção de curto prazo e a compra de uma opção de longo prazo, geralmente com o mesmo preço de exercício. A ideia aqui é que o mercado fique confinado a uma faixa para que a opção de curto prazo, que tem uma maior theta (a taxa de decadência do valor do tempo), perderá valor mais rapidamente do que a opção de longo prazo. Normalmente, o spread é escrito para um débito (risco máximo). Mas outra maneira de usar spreads de calendário é revertê-los - comprando no curto prazo e vendendo no longo prazo, o que funciona melhor quando a volatilidade é muito alta.

O spread reverso do calendário não é neutro e pode gerar lucro se o subjacente fizer um grande movimento em qualquer direção. O risco está na possibilidade de o subjacente não ir a lugar nenhum, onde a opção de curto prazo perde mais valor no tempo mais rapidamente do que a opção de longo prazo, o que leva a uma ampliação do spread - exatamente o que é desejado pelo calendário neutro espalhador. Tendo coberto o conceito de spread normal e reverso do calendário, vamos aplicar o último às opções de compra da S&P.

Calendário reverso se espalha em ação

Em fundos de mercado voláteis, é menos provável que o subjacente permaneça estacionário no curto prazo, que é um ambiente em que os spreads de calendário reverso funcionam bem; além disso, há muita volatilidade implícita para vender, o que, como mencionado acima, adiciona potencial de lucro. Os detalhes de nosso comércio hipotético são apresentados na Figura 1 abaixo.

Imagem de Sabrina Jiang © Investopedia 2021

Supondo que os futuros de dezembro S&P 500 estejam sendo negociados a 850 após o que determinamos ser uma liquidação do dia de capitulação, compraríamos uma opção de compra de 850 outubro por 56 pontos em premium (- $ 14.000) e simultaneamente vender uma chamada de 850 dezembro por 79,20 pontos no prêmio ($ 19.800), o que deixa um crédito líquido de $ 5.800 antes de qualquer comissão ou taxas. Um corretor confiável que pode colocar um ordem de limite usando um preço limite no spread deve entrar nesta ordem. O plano de um spread reverso da chamada de calendário é fechar a posição bem antes do vencimento da opção de curto prazo (vencimento em outubro). Para este exemplo, examinaremos o lucro / prejuízo assumindo que manteremos a posição 31 dias após entrar nela, exatamente 30 dias antes do vencimento da opção de compra de outubro de 850 em nosso spread.

Caso a posição seja mantida aberta até o vencimento da opção de mais curto prazo, a perda máxima para esta operação seria um pouco mais de $ 7.500. Para manter as perdas potenciais limitadas, no entanto, o trader deve fechar esta negociação pelo menos um mês antes do vencimento da opção de curto prazo. Se, por exemplo, esta posição for mantida por não mais do que 31 dias, as perdas máximas seriam limitadas a $ 1.524, desde que não haja mudança nos níveis de volatilidade implícita e os futuros de dezembro S&P não negociem mais baixo de 550. O lucro máximo é, entretanto, limitado a $ 5.286 se os futuros S&P subjacentes subirem substancialmente para 1050 ou mais.

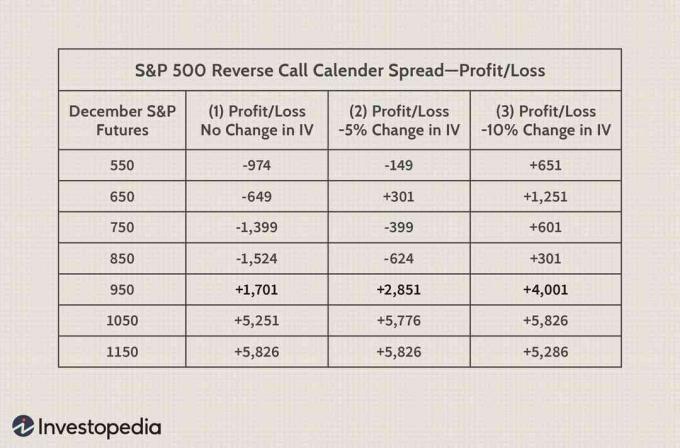

Para ter uma ideia melhor do potencial de nossa propagação de chamada reversa, consulte a Figura 2, abaixo, que contém os níveis de lucro e perda dentro de uma faixa de preços de 550 a 1.150 do S&P de dezembro subjacente futuros. (Novamente, estamos assumindo que estamos com 31 dias de negociação.) Na coluna 1, as perdas aumentam para $ 974 se o S&P estiver em 550, então o risco de queda é limitado caso o fundo do mercado seja falso. Observe que há um pequeno potencial de lucro no lado negativo no vencimento de curto prazo se os futuros subjacentes caírem o suficiente.

O potencial positivo, entretanto, é significativo, especialmente dado o potencial para uma queda na volatilidade, que mostramos nas Colunas 2 (queda de 5%) e 3 (queda de 10%).

Imagem de Sabrina Jiang © Investopedia 2021

Se, por exemplo, os futuros de dezembro S&P chegassem a 950 sem alteração na volatilidade, a posição apresentaria um lucro de $ 1.701. Se, no entanto, houver uma queda de 5% na volatilidade implícita associada a essa alta, o lucro aumentaria para $ 2.851. Finalmente, se considerarmos uma queda de 10% na volatilidade na mesma alta de 100 pontos no dezembro futuro, o lucro aumentaria para $ 4.001. Dado que a negociação requer apenas $ 935 de margem inicial, o retorno percentual sobre o capital é bastante grande: 182%, 305% e 428% respectivamente.

Deve, por outro lado, aumentar a volatilidade, o que pode acontecer a partir da continuação da queda do futuros subjacentes, as perdas de diferentes intervalos de tempo descritos acima podem ser significativamente superior. Embora o spread do calendário reverso possa ou não ser lucrativo, pode não ser adequado para todos os investidores.

The Bottom Line

Um calendário reverso de spreads oferece uma excelente configuração de negociação de baixo risco (desde que você feche a posição antes do vencimento da opção de curto prazo) que tem potencial de lucro em ambas as direções. Essa estratégia, no entanto, lucra mais com um mercado que está se movendo rapidamente para o lado positivo associado ao colapso da volatilidade implícita. O momento ideal para implantar spreads de calendário de chamada reversa é, portanto, no momento ou logo após a capitulação do mercado de ações, quando grandes movimentos do subjacente muitas vezes ocorrem com bastante rapidez. Finalmente, a estratégia requer muito pouco capital inicial, o que a torna atraente para operadores com contas menores.