De ce există încă MBS (titluri garantate cu ipotecă) dacă au creat atât de multe probleme în 2008?

În ciuda reputației lor infame și presupusei implicări în criza financiară din 2007-2008, există mai multe argumente diferite în favoarea permiterii participanților de pe piață să tranzacționeze și să dețină titluri garantate cu ipotecă (MBS).

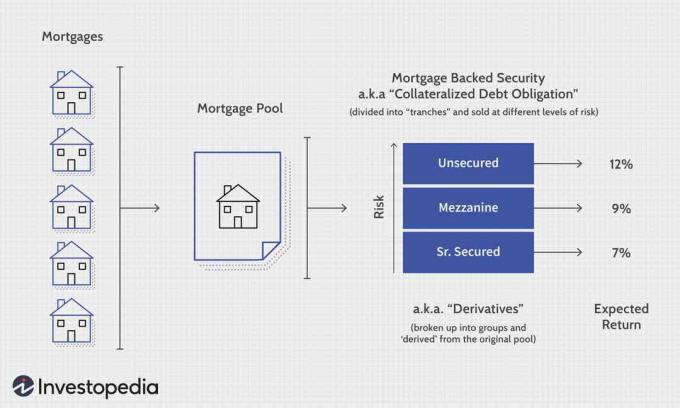

La nivelul său de bază, un MBS este orice soluție de investiții care folosește ipoteca comercială sau rezidențială sau un grup de credite ipotecare ca activ de bază. La fel ca majoritatea inovațiilor financiare, scopul unui MBS este de a crește rentabilitatea și de a diversifica riscul. Prin securitizarea grupurilor de credite ipotecare similare, investitorii pot absorbi probabilitatea statistică de neplată.

Cu toate acestea, un MBS este un instrument complicat și vine în multe forme diferite. Ar fi dificil să analizăm generalul riscul unui MBS, la fel ca ar fi dificil să se evalueze riscul unei obligațiuni sau acțiuni generice. Natura activului subiacent și a contractului de investiții sunt mari factori determinanți ai riscului.

Argument de lichiditate și risc îmbunătățit

Datoriile ipotecare și grupurile de credite ipotecare sunt vândute de instituțiile financiare către investitori individuali, alte instituții financiare și guverne. Banii primiți sunt folosiți pentru a oferi împrumuturi altor împrumutați, inclusiv împrumuturi subvenționate pentru debitorii cu venituri mici sau cu risc. În acest fel, un MBS este un produs lichid.

Titlurile garantate ipotecar reduc, de asemenea, riscul pentru bancă. Ori de câte ori o bancă face un credit ipotecar, își asumă riscul neplata (Mod implicit). Dacă vinde împrumutul, poate transfera riscul cumpărătorului, care este în mod normal o bancă de investiții. Banca de investiții înțelege că unele ipoteci vor fi neplătite, așa că împachetează ipoteci în grupuri. Acest lucru este similar cu modul în care operează fondurile mutuale. În schimbul acestui risc, investitorii primesc plăți de dobândă pentru datoria ipotecară.

Sugerarea faptului că aceste tipuri de MBS sunt prea riscante este un argument care s-ar putea aplica oricărui tip de securitizare, inclusiv obligațiuni și fonduri mutuale.

Argumente agregate: Netezirea consumului și mai multe case

Cercetările economice din 2009 au sugerat că, atât pe piețele interne, cât și pe cele internaționale, securitizarea pieței ipotecare a condus la împărțirea riscului de consum. Acest lucru permite instituțiilor bancare să furnizeze credite chiar și în timpul recesiunilor, netezind astfel ciclu de afaceri și ajutând la normalizarea ratelor dobânzilor între diferite populații și profiluri de risc. Teoretic, nivelul cheltuielilor consumatorilor pe piață este mai lin și mai puțin predispus la fluctuații de recesiune / expansiune ca urmare a securitizării crescute.

Rezultatul incontestabil al securitizării ipotecare a fost o creștere a proprietății de locuințe și o reducere a ratelor dobânzii. Prin MBS și instrumentul său derivat, obligația ipotecară colateralizată, băncile au fost mai în măsură să acorde credite la domiciliu împrumutătorilor care altfel ar fi fost stabiliți la prețuri de pe piață.

Implicarea Rezervei Federale

În timp ce piața MBS atrage o serie de conotații negative, piața este mai „sigură” din punctul de vedere al investițiilor individuale decât înainte de 2008. După prăbușirea pieței imobiliare, băncile, pe baza unor reglementări stricte, au sporit standardele de subscriere care le-au făcut mai robuste și mai transparente.

Rezerva Federală rămâne un jucător important pe piața MBS. În august 2017, bilanțul Fed de 4,5 trilioane de dolari consta în 1,77 trilioane de dolari în MBS, conform raport trimestrial. Cu banca centrală, un jucător semnificativ pe piață, și-a recuperat o mare parte din credibilitatea sa.

Argument liber pentru contract

Există un alt argument în favoarea permisiunii MBS care are mai puțin de-a face cu argumentele financiare și mai mult de natura capitalism în sine: capitalismul este un sistem de profit și pierdere, construit pe argumentul că schimbul voluntar și determinarea individuală sunt în cele din urmă preferabile restricțiilor guvernamentale. Nimeni nu obligă un împrumutat să ia un credit ipotecar, la fel cum nicio instituție financiară nu este obligată legal să facă împrumuturi suplimentare și niciun investitor nu este obligat să cumpere un MBS.

MBS permite investitorilor să caute o rentabilitate, permite băncilor să reducă riscul și oferă debitorilor șansa de a cumpăra case prin contracte gratuite.