Analiștii Tesla văd vânzări în creștere pe fondul scepticismului investitorilor

(Notă: autorul acestei analize fundamentale este un scriitor financiar și manager de portofoliu.)

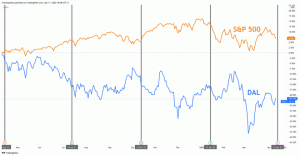

În ultimele 52 de săptămâni, Tesla Inc. (TSLA) stocul a stagnat, crescând cu doar 15,5 la sută – nu mult mai bine decât creșterea cu 14,5 la sută a S&P 500. Între timp, problemele de producție pentru Modelul 3 au atenuat spiritele chiar și ale unora dintre cei mai proeminenți tauri ai Tesla, deoarece întârzierile la foarte așteptata mașină complet electrică cu patru uși continuă să se mențină.

Întârzierile modelului 3 au făcut ca prețul acțiunilor Tesla să scadă cu peste 19% de când a atins vârful pe 18 septembrie la aproximativ 385 de dolari. Dar, în ciuda scăderii prețului acțiunilor, estimările de vânzări ale analiștilor au scăzut mult mai puțin, cu estimări de consens. cerând ca veniturile să crească cu aproape 63% în 2018, la 19,09 miliarde de dolari, și cu alte 39% în 2019, la 26,51 dolari. miliard. Și mai intrigant este că din 26 de analiști care acoperă acțiunile, aproape 40% au un rating de vânzare sau performanță slabă pentru acțiunile Tesla, in conformitate la YCharts.

Creștere mare a veniturilor

Momentul de accelerare a producției Model 3 a fost redus drastic în ultimele două luni. Estimările inițiale prevedeau ca până la sfârșitul lunii decembrie 2017 să fie produse 5.000 de mașini Model 3 pe săptămână. Dar acelea estimări au fost reduse drastic la începutul anului 2018, la 2.500 pe săptămână în martie și 5.000 până la sfârșitul lunii iunie.

În mod intuitiv, s-ar crede că estimările veniturilor ar trebui să scadă în natură, având în vedere că Tesla ar produce mult mai puține mașini decât se anticipase inițial în prima jumătate a anului 2018. Dar, este interesant, proiecțiile analiștilor privind veniturile în 2018 și 2019 au scăzut doar cu 8% pentru fiecare an.

În octombrie 2017, analiștii căutau venituri de 20,75 miliarde USD pentru 2018. Aceste estimări au scăzut cu aproximativ 1,66 miliarde dolari, până la 19,09 miliarde dolari, în timp ce proiecțiile pentru 2019 de 28,74 miliarde dolari au scăzut cu 2,23 miliarde dolari până la 26,51 miliarde dolari, sau aproximativ 8 la sută.

Estimări ale veniturilor TSLA pentru anul fiscal curent date de către YCharts

Îndreptarea către profitabilitate

În plus, analiștii văd că compania pierde bani în fiecare dintre următorii 2 ani, dar se apropie de pragul de rentabilitate în 2019, pe baza GAAP. Tesla a pierdut 11,83 USD pe acțiune în 2017, la o pierdere netă de 1,961 miliarde USD. Aceasta înseamnă mai mult de trei ori pierderea netă din 2016, de aproximativ 675 de milioane de dolari, deoarece compania a cheltuit bani pentru a crește producția la Model 3.

Dar analistii se asteapta ca aceasta pierdere sa scada in 2018 la o pierdere GAAP de 9,17 dolari pe actiune, sau 1,5 miliarde dolari, si la o pierdere de 0,77 sau 128 milioane dolari, in 2019, presupunand ca numarul actiunilor ramane neschimbat.

Recomandări de vânzare TSLA date de către YCharts

Analiștii rămân neschimbați

În ciuda faptului că obiectivele de producție au fost reduse, numărul de analiști cu un rating de cumpărare sau de performanță a rămas constant în ultimele 52 de săptămâni, la 8.

Între timp, numărul analiștilor cu un rating de vânzare sau subperformanță a urcat de la 6 la 10, iar 8 au rămas în așteptare. Acest lucru sugerează că analiștii mai noi care inițiază acoperirea pe Tesla au o viziune mai bajuroasă asupra prețului acțiunilor, dar nu asupra veniturilor sau așteptărilor sale. (Vezi si: Tesla sfidează gravitația în timp ce stocul funcționează pe fum.)

Recomandări de cumpărare TSLA date de către YCharts

În ciuda dus-întors cu privire la cuviință evaluare pentru Tesla și drama în jurul producției Model 3, consensul indică vânzările care cresc rapid. Singura întrebare care rămâne este dacă analiștii vor avea dreptate.

Michael Kramer este fondatorul Mott Capital Management LLC, un consilier de investiții înregistrat și managerul portofoliului tematic de creștere al companiei, administrat activ, de lungă durată. De obicei, Kramer cumpără și deține acțiuni pe o durată de trei până la cinci ani. Faceți clic aici pentru biografia lui Kramer și pentru portofoliul său. Informațiile prezentate sunt doar în scopuri educaționale și nu intenționează să facă o ofertă sau o solicitare pentru vânzarea sau cumpărarea de anumite valori mobiliare, investiții sau strategii de investiții. Investițiile implică riscuri și, dacă nu se specifică altfel, nu sunt garantate. Asigurați-vă că vă consultați mai întâi cu un consilier financiar calificat și/sau un profesionist fiscal înainte de a implementa orice strategie discutată aici. La cerere, consilierul va furniza o listă cu toate recomandările făcute în ultimele douăsprezece luni. Performanța trecută nu indică performanța viitoare.