Definiția ratelor fondurilor federale, prime și LIBOR

Care este legătura dintre fondurile federale, primele și tarifele LIBOR?

Dacă urmăriți știrile, auziți fără îndoială din când în când că Rezerva Federală a decis să crească sau să scadă rata sa cheie a dobânzii, rata fondurilor federale. Atunci când acesta este cazul, banca centrală încearcă fie să încetinească creșterea economică, fie să ofere țării o creștere financiară. Pentru a înțelege modul în care procesul de luare a deciziilor de către Fed - și, mai precis, al acestuia Comitetul Federal al Pieței Deschise—Afectează împrumuturile de consum și de afaceri, este important să înțelegem cum funcționează rata fondurilor federale.

Chei de luat masa:

- Rezerva Federală își mărește sau scade rata dobânzii cheie pentru a stimula sau încetini economia.

- Multe produse financiare cu rată variabilă sunt legate fie de ratele de referință prime, fie de cele ale LIBOR.

- Aceste rate tind să se deplaseze în aceeași direcție ca rata fondurilor federale.

- În perioadele de frământări economice, LIBOR pare să fie mai probabil să devieze de la rata cheie a băncii centrale și într-o măsură mai mare.

Înțelegerea ratei fondurilor

Poate mai puțin clar este dacă o modificare a acestei rate a dobânzii, cunoscută sub numele de rata fondurilor federale, vă afectează la nivel personal. Dacă aveți un card de credit, un credit ipotecar cu rată ajustabilă sau un împrumut privat pentru studenți, probabil că da. Multe produse financiare cu rată variabilă sunt legate de oricare dintre cele două rate de referință -prim sau LIBOR. Și, deși Fed nu controlează aceste rate direct, acestea tind să se deplaseze în aceeași direcție ca rata fondurilor federale.

Conform reglementărilor SUA, instituțiile de creditare trebuie să dețină un procent din depozitele lor la Rezerva Federală în fiecare seară. Necesitatea unui nivel minim de rezerve ajută la stabilizarea sector Financial prin prevenirea alergării pe bănci în perioadele de criză economică. Ce se întâmplă atunci când la o bancă americană îi lipsesc numerarul la un moment dat? În acest caz, trebuie să împrumute de la alți creditori. Rata fondurilor federale este pur și simplu rata pe care o bancă o taxează pe o altă instituție pentru acestea nesecurizat, împrumuturi pe termen scurt.

Deci, cum influențează Fed exact această rată? Are două mecanisme principale pe care le poate folosi pentru a realiza ceea ce doriți rata țintă: cumpărare și vânzare Securiate guvernamentala pe piața deschisă și schimbarea procentului de rezervă necesar.

Modul în care Fed stabilește ratele dobânzii

Atunci când Fed cumpără sau vinde titluri de stat pe piața deschisă, adaugă sau reduce cantitatea de numerar în circulație. În acest fel, Fed dictează prețul împrumuturilor în rândul băncilor comerciale. Să presupunem că comitetul este de acord că economia are nevoie de un impuls și decide să își reducă rata țintă cu un sfert de punct procentual. Pentru a face acest lucru, cumpără o cantitate specifică de titluri de stat pe piața deschisă, infuzând sistem financiar cu numerar. In conformitate cu legile cererii și ofertei, acest flux de numerar înseamnă că băncile private nu se pot percepe reciproc la fel de mult pentru împrumuturi. Prin urmare, rata de creditare overnight în rândul băncilor comerciale scade. Dacă Fed dorește să crească rata, ar putea face contrariul intrând pe piața deschisă și vânzând titluri de stat. Acest lucru reduce cantitatea de numerar din sistemul financiar și încurajează băncile să își perceapă reciproc o rată mai mare.

Modificarea procentului de rezervă solicitat are un efect similar, dar este rar utilizată. Reducerea procentului de rezervă solicitat crește rezervele în exces și numerar în sistem. Opusul este adevărat la creșterea procentului de rezervă necesar. Motivul pentru care Fed nu este o abordare foarte comună este că este considerat cel mai puternic instrument de influențare a creșterii economice. Având în vedere amploarea sistemului financiar din SUA, mișcările sale sunt resimțite la nivel mondial, iar o modificare minimă a procentului de rezervă solicitat ar putea avea un impact mai mare decât dorit.

Relația cu Prime

Deși majoritatea împrumuturilor bancare cu rată variabilă nu sunt legate direct de rata fondurilor federale, ele se deplasează de obicei în aceeași direcție. Asta pentru că rata primă și rata LIBOR, două importante ratele de referință la care sunt adesea aceste împrumuturi legat, au o relație strânsă cu fondurile federale.

În cazul ratei prime, legătura este deosebit de strânsă. Prime este de obicei considerat rata pe care a Banca Comerciala oferă clienților săi cel mai puțin riscanți. Wall Street Journal întreabă 10 bănci majore din Statele Unite despre ce își taxează clienții corporativi cei mai vrednici de credit. Publică zilnic media, deși modifică rata doar atunci când 70% dintre respondenți își ajustează rata.

În timp ce fiecare bancă își stabilește propria rată primă, media se situează constant la trei puncte procentuale peste rata fondurilor.În consecință, cele două figuri se mișcă în blocare virtuală.

Dacă sunteți o persoană cu un credit mediu, cardul dvs. de credit poate percepe prime plus, să zicem, șase puncte procentuale. Dacă rata fondurilor este de 1,5%, înseamnă că prime este probabil de 4,5%. Deci, clientul nostru ipotetic plătește 10,5% din valoarea lor credit rotativ linia. Dacă Comitetul Federal pentru Piața Deschisă scade rata, clientul se va bucura de costuri mai mici ale împrumuturilor aproape imediat.

Conexiunea LIBOR

În timp ce majoritatea băncilor mici și mijlocii împrumută fonduri federale pentru a le satisface cerințe de rezervă- sau să împrumute excesul de numerar - banca centrală nu este singurul loc în care pot merge pentru împrumuturi pe termen scurt la prețuri competitive. De asemenea, pot tranzacționa eurodolari, care sunt depozite în dolari SUA la bănci străine. Datorită dimensiunii tranzacțiilor lor, multe bănci mai mari sunt dispuse să meargă în străinătate dacă înseamnă o rată puțin mai bună.

LIBOR este suma băncilor care se percep reciproc pentru eurodolari pe Londra piața interbancară. The Schimb intercontinental (ICE) întreabă mai multe bănci mari cât ar fi le costă să împrumute în fiecare zi de la o altă instituție de creditare. Media filtrată a răspunsurilor reprezintă LIBOR. Eurodolarii au diferite durate, deci există de fapt rate de referință multiple - LIBOR de o lună, LIBOR de trei luni și așa mai departe.

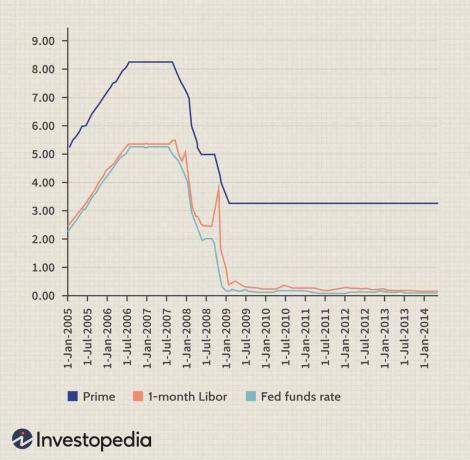

Deoarece eurodolarii înlocuiesc fondurile federale, LIBOR tinde să urmărească destul de atent rata dobânzii cheie a Fed. Cu toate acestea, spre deosebire de rata primară, au existat divergențe semnificative între cele două în timpul crizei financiare din 2007 până în 2009.

Următorul grafic prezintă rata fondurilor, rata primară și LIBOR-ul de o lună pe o perioadă de 10 ani. Revoltarea financiară din 2008 a dus la o neobișnuită divergenţă între LIBOR și rata fondurilor.

Imagine de Sabrina Jiang © Investopedia 2021

O parte din aceasta are legătură cu natura internațională a LIBOR. Multe bănci străine din întreaga lume dețin, de asemenea, eurodolari. Pe măsură ce criza s-a desfășurat, mulți au ezitat să acorde împrumuturi sau s-au temut că alte bănci nu vor putea să-și achite obligațiile. Între timp, Rezerva Federală era ocupată să cumpere valori mobiliare într-un efort de a reduce rata fondurilor pentru creditorii interni. Rezultatul a fost o împărțire semnificativă între cele două rate înainte ca acestea să convergă din nou.

Dacă s-a întâmplat să aveți un credit indexat la LIBOR, efectul a fost considerabil. De exemplu, un proprietar cu o ipotecă cu rată reglabilă, care a fost resetat la sfârșitul anului 2008, ar putea să fi văzut rata dobânzii efective crescând peste un punct procentual complet peste noapte.

Datorită scandalurilor recente și a întrebărilor legate de valabilitatea sa ca rată de referință, LIBOR este eliminat treptat. Potrivit Rezervei Federale și autorităților de reglementare din Marea Britanie, LIBOR va fi eliminat treptat până la 30 iunie 2023 și va fi înlocuit cu Rata de finanțare asigurată peste noapte (SOFR). Ca parte a acestei eliminări treptate, tarifele LIBOR pentru o săptămână și două luni LIBOR nu vor mai fi publicate după 31 decembrie 2021.

Linia de fund

Două dintre cele mai proeminente rate de referință, prime și LIBOR, ambele tind să urmărească îndeaproape rata fondurilor federale în timp. Cu toate acestea, în perioadele de frământări economice, LIBOR pare mai probabil să devieze de la banca centrală rata cheie într-o măsură mai mare. Pentru cei cu un împrumut legat de LIBOR, consecințele pot fi semnificative.