Определение кривой номинальной доходности

Что такое кривая номинальной доходности?

Кривая номинальной доходности - это графическое представление доходности гипотетических Казначейские ценные бумаги с ценами по номиналу. На кривой номинальной доходности ставка купона будет равна доходность к погашению (YTM) ценной бумаги, поэтому казначейские облигации будут торговаться по номинал.

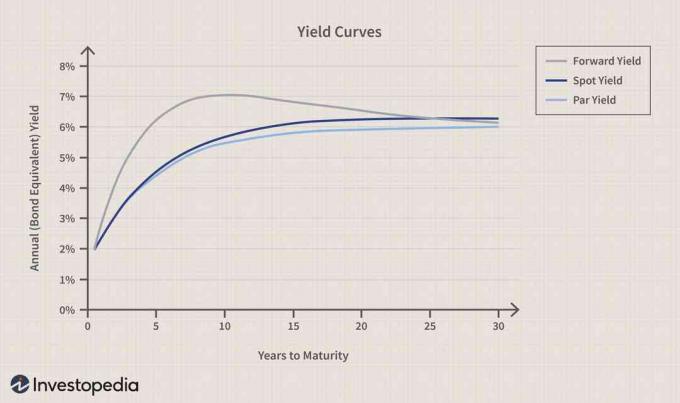

В кривая номинальной доходности можно сравнить с кривая спотовой доходности и кривая форвардной доходности казначейских облигаций.

Ключевые выводы

- Кривая номинальной доходности интерполирует кривую доходности казначейских ценных бумаг на основе всех сроков погашения, являющихся ценами по номинальной стоимости.

- По номинальной стоимости процентная ставка должна быть идентична ставке купона, выплачиваемой по облигации.

- При нормальных обстоятельствах номинальная доходность обычно опускается ниже кривых спотовой и форвардной доходности.

Понимание кривых номинальной доходности

Кривая доходности - это график, который показывает взаимосвязь между процентными ставками и

доходность облигаций различных сроков, от трех месяцев казначейские обязательства до 30 лет Казначейские облигации. График построен с осью Y, отображающей процентные ставки, и осью X, показывающей увеличение продолжительности времени.Поскольку краткосрочные облигации обычно имеют более низкую доходность, чем более долгосрочные, кривая наклоняется вверх вправо. Когда говорят о кривой доходности, это обычно относится к кривой спотовой доходности, в частности, к кривой спотовой доходности для безрисковые облигации. Однако в некоторых случаях упоминается другой тип кривой доходности - кривая доходности по номиналу.

Кривая номинальной доходности отображает доходность облигаций с выплатой купона с разными сроками погашения. Доходность к погашению - это доход, который инвестор в облигации ожидает получить при условии, что облигация будет удерживаться до погашения. Облигация, выпущенная на номинал имеет доходность к погашению, равную купонная ставка. Поскольку процентные ставки меняются с течением времени, доходность к погашению либо увеличивается, либо уменьшается, чтобы отразить текущую среду процентных ставок.

Например, если процентные ставки уменьшаются после выпуска облигации, стоимость облигации увеличится, учитывая, что ставка купона, привязанная к облигации, теперь выше, чем процентная ставка. В этом случае ставка купона будет выше, чем доходность к погашению. Фактически, доходность к погашению - это учетная ставка при котором сумма всех будущих денежных потоков от облигации (то есть купонов и основной суммы) равна текущей цене облигации.

Номинальная доходность - это купонная ставка, при которой цена облигации равна нулю. Кривая номинальной доходности представляет собой облигации, которые торгуются по номинальной стоимости. Другими словами, кривая номинальной доходности представляет собой график зависимости доходности к погашению от срок до погашения для группы облигаций с номинальной ценой. Он используется для определения купонной ставки, которую будет выплачивать новая облигация с заданным сроком погашения, чтобы продать ее по номинальной стоимости сегодня. Кривая номинальной доходности дает доход, который используется для дисконтирования нескольких денежных потоков по облигации с выплатой купона. Он использует информацию из кривой спотовой доходности, также известной как кривая нулевого купона, для дисконтирования каждого купона по соответствующей спотовой ставке.

Поскольку дюрация больше на кривой спотовой доходности, эта кривая всегда будет лежать выше кривой номинальной доходности, когда кривая номинальной доходности имеет восходящий наклон и лежат ниже кривой номинальной доходности, когда кривая номинальной доходности направлена вниз наклонный.

Получение кривой номинальной доходности

Построение кривой номинальной доходности - это один из шагов к созданию теоретической кривой доходности по спот-ставке, которая затем используется для более точной оценки облигации с выплатой купона. Метод, известный как самозагрузка используется для вывода безарбитражных форвардные процентные ставки. Поскольку казначейские векселя, предлагаемые правительством, не содержат данных за каждый период, метод бутстрапинга используется в основном для заполнения недостающих цифр с целью построения кривой доходности. Например, рассмотрим эти облигации с номинальной стоимостью 100 долларов и сроком погашения шесть месяцев, один год, 18 месяцев и два года.

Срок погашения (лет) |

0.5 |

1 |

1.5 |

2 |

Номинальная доходность |

2% |

2.3% |

2.6% |

3% |

Поскольку купонные выплаты производятся раз в полгода, по шестимесячной облигации предусмотрена только одна выплата. Следовательно, его доходность равна номинальной ставке, которая составляет 2%. По годовой облигации будет произведено две выплаты по истечении шести месяцев. Первый платеж будет составлять 100 долларов США x (0,023 / 2) = 1,15 доллара США. Эта процентная ставка должна быть снижена на 2%, что является спотовой ставкой на шесть месяцев. Второй платеж будет составлять сумму купонной выплаты и погашения основного долга = 1,15 доллара США + 100 долларов США = 101,15 доллара США. Нам нужно найти ставку, по которой этот платеж должен быть дисконтирован, чтобы получить номинальную стоимость в 100 долларов. Расчет такой:

- 100 долл. США = 1,15 долл. США / (1 + (0,02 / 2)) + 101,15 долл. США / (1 + (x / 2)) 2

- 100 долл. США = 1,1386 + 101,15 долл. США / (1 + (x / 2))2

- 98,86 долл. США = 101,15 долл. США / (1 + (x / 2)) 2

- (1 + (х / 2)) 2 = $101.15/$98.86

- 1 + (х / 2) = √1,0232

- х / 2 = 1,0115 - 1

- х = 2,302%

Это ставка без купона для годовой облигации или годовая спотовая ставка. Используя этот процесс, мы можем рассчитать спотовую ставку для других облигаций со сроком погашения через 18 месяцев и два года.