Definícia prevádzkového príjmu pred odpismi a amortizáciou (OIBDA)

Čo je prevádzkový príjem pred odpismi a amortizáciou (OIBDA)?

Prevádzkový príjem pred odpismi a amortizáciou (OIBDA) je mierou finančnej výkonnosti, ktorú používajú spoločnosti na preukázanie ziskovosti vo svojich hlavných podnikateľských aktivitách. OIBDA vylučuje vplyvy kapitálových výdavkov na dlhodobý majetok, ako napríklad zariadenie, a úrokové náklady na účtovanie dlhu.

Niekedy OIBDA nemusí obsahovať zmeny v účtovné zásady ktoré neukazujú na základné prevádzkové výsledky, príjmy z prerušené operácie, a zisky a straty z dcérske spoločnosti.

Kľúčové informácie

- Prevádzkový zisk pred odpismi a amortizáciou (OIBDA) ukazuje ziskovosť spoločnosti v jej hlavných podnikateľských aktivitách.

- OIBDA vylučuje vplyvy kapitálových výdavkov na dlhodobý majetok, akým je napríklad zariadenie.

- OIBDA taktiež nezahŕňa úrokové náklady alebo náklady na dlh a daňové výdavky.

- Analýza podnikového OIBDA ukazuje, ako dobre spoločnosť vytvára príjmy pri riadení svojich výrobných a prevádzkových nákladov.

Pochopenie prevádzkového príjmu pred odpismi a amortizáciou (OIBDA)

Prevádzkový príjem pred odpismi a amortizáciou (OIBDA) sa pokúša ukázať, aký príjem spoločnosť dosahuje pre svoje hlavné podnikanie. Analýzou OIBDA spoločnosti môžeme vidieť, ako dobre spoločnosť generuje príjem z predaja pri riadení jeho výroby a prevádzkové náklady.

OIBDA nie jeGAAP finančné opatrenie, čo znamená, že nie je regulačnou požiadavkou, keď spoločnosti vykazujú svoje finančné výkazy. Regulačné agentúry, ako napr Komisia pre cenné papiere a burzu (SEC), nariaďujú, aby spoločnosti vykazovali svoje finančné výsledky v štandardizovanom formáte, aby investorom a veriteľom pomohli efektívnejšie porovnávať spoločnosti.

OIBDA je však stále užitočnou metrikou, pretože môže investorom pomôcť pochopiť, ako dobre spoločnosť vytvára príjem zo svojej hlavnej výrobnej a výrobnej činnosti. Nasledujú komponenty, ktoré sa často používajú na výpočet OIBDA.

Prevádzkový príjem

Prevádzkový príjem je príjem, ktorý spoločnosť získava zo svojej hlavnej činnosti. Prevádzkový príjem je výsledkom odpočítania prevádzkových nákladov od hrubý zisk.

Hrubý zisk je príjem spoločnosti mínus jej cena predaného tovaru (ZUBY). Náklady na predaný tovar predstavujú náklady na zásoby a zásoby potrebné na výrobu predávaného tovaru, ktoré generujú príjmy.

Hrubý zisk síce ukazuje, aký zisk spoločnosť získa na svojej výrobnej linke, ale prevádzkový príjem je inkluzívnejší. Prevádzkový príjem zahŕňa okrem COGS aj prevádzkové náklady na prevádzku spoločnosti.

Odpisy a amortizácia

Keď spoločnosti kupujú majetok, akým je napríklad stroj, môže to byť poriadne drahé. Náklady na majetok je možné použiť na zníženie zdaniteľného príjmu spoločnosti. Inými slovami, čistý príjem je znížená o náklady na majetok na daňové účely, čím sa znižujú dane zaplatené zo zisku spoločnosti.

Spoločnosti namiesto vykazovania celkových nákladov na majetok v roku, v ktorom ho kúpili, môžu každoročne rozdeliť náklady na tento majetok do odhadovaných užitočný život majetku. Tento proces expirácie majetku v priebehu rokov sa nazýva odpisy a je nápomocný, pretože umožňuje spoločnostiam zarobiť na majetku a zároveň každoročne vynaložiť iba jeho časť.

Amortizácia je rovnaká prax ako odpisovanie, ibaže na to sa používa odpisovanie nehmotný majetok napríklad patent, pričom sa používa odpis hmotný majetok ako sú stroje. Pri výpočte OIBDA sa odpisy a amortizácia zahrnú späť do prevádzkového zisku, pretože sa spravidla odpočítajú od hrubého zisku, aby sa dosiahol prevádzkový výnos.

Úroky a dane

Úroky a dane sú výdavkové riadkové položky uvedené na stránke výkaz ziskov a strát. Mnoho spoločností, ktoré kupujú dlhodobý majetok, napríklad budovu, si musí peniaze na financovanie nákupu požičať.

V dôsledku toho musí spoločnosť zaplatiť an úrokové náklady každé účtovné obdobie, ktoré predstavuje úrokovú sadzbu uplatnenú na dlh veriteľom. Dane sú tiež uvedené ako samostatná riadková položka vo výkaze ziskov a strát s uvedením daňový výdavok že spoločnosť zaplatila na základe príslušnej daňovej sadzby a vytvoreného zisku.

Úroky a dane sú spravidla uvedené po prevádzkových príjmoch, to znamená, že nie sú zahrnuté v prevádzkových nákladoch. V dôsledku toho by tieto dva výdavky zvyčajne neboli zahrnuté do výpočtu OIBDA.

Niektoré spoločnosti však vykazujú úrokové a daňové výdavky vyššie vo výkaze ziskov a strát a sú odzrkadľuje v prevádzkových príjmoch, a preto sa musí k operačnému príjmu pripočítať OIBDA.

Vzorec a výpočet OIBDA

Vzorec na výpočet prevádzkového príjmu pred odpismi a amortizáciou (OIBDA) je uvedený nižšie:

OIBDA=OI+D+A+Daň+Záujemkde:OI=Prevádzkový príjemD=OdpisyA=Amoritizácia

- Vo výkaze ziskov a strát vyhľadajte prevádzkový výnos.

- Nájdite riadkovú položku výdavkov na odpisy a amortizáciu a pripočítajte túto hodnotu k prevádzkovým výnosom.

- Ak bol odpočet úrokov a daní zahrnutý v prevádzkových príjmoch, musia sa pripočítať späť k prevádzkovým príjmom. Ak sú výdavky uvedené po prevádzkových príjmoch, mali by byť vylúčené z výpočtu OIBDA.

Upozorňujeme, že niektoré spoločnosti môžu do svojich COGS alebo predajné, všeobecné a administratívne náklady (SG&A). Inými slovami, pre odpisy a amortizáciu nemusí existovať samostatná riadková položka. V tomto prípade spoločnosť výkaz peňažných tokov musí byť použitý na nájdenie riadkovej položky. Pri výpočte peňažný tok, musia spoločnosti k čistému príjmu pripočítať nepeňažné výdavky, ako napríklad D&A, aby dosiahli peňažný tok za dané obdobie.

OIBDA vs. EBITDA

OIBDA a EBITDA alebo zisk pred úrokmi, zdanením, odpismi a amortizáciou sú podobné, ale ako východisko používajú rôzne čísla príjmu.

Výpočet OIBDA začína prevádzkovým výnosom, zatiaľ čo EBITDA začína čistým príjmom, ktorý predstavuje zisk za účtovné obdobie. Na rozdiel od EBITDA, OIBDA neobsahuje neprevádzkový príjem alebo jednorazové poplatky. Jednorazové položky v konečnom dôsledku pripočítajú alebo zrazia zo zisku alebo zisku spoločnosti, ale nie sú zahrnuté v OIBDA.

Na účely porovnania to možno považovať za výhodu, pretože neprevádzkový príjem sa spravidla rok čo rok neopakuje. Jeho oddelenie od prevádzkového príjmu zaisťuje, že výpočet odzrkadľuje iba príjem dosiahnutý z hlavných operácií.

Príklad OIBDA

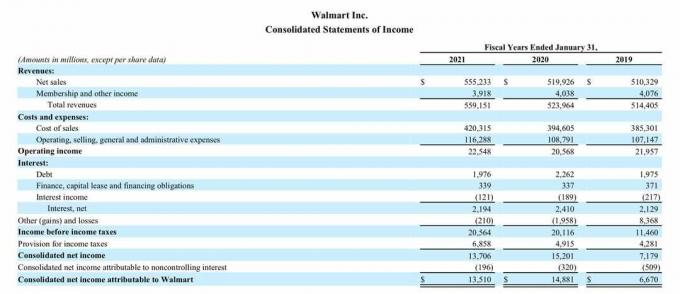

Nasleduje výkaz ziskov a strát pre spoločnosť Walmart Inc. za fiškálny rok spoločnosti, ktorý sa končí januárom. 31, 2021, prostredníctvom správy spoločnosti o 10-K vydanej 19. marca 2021.

OIBDA na rok 2021

- Prevádzkový príjem bol v roku 2021 22,548 miliardy dolárov.

- Úroky a opravné položky k daniam z príjmu sú uvedené nižšie v rámci prevádzkových výnosov, čo znamená, že sa neodrážajú v prevádzkových príjmoch a je možné ich vylúčiť z výpočtu OIBDA.

- Odpisy a amortizácia však nie sú uvedené ako jediná riadková položka vo výkaze ziskov a strát, čo znamená, že sú vložené v sekcii Náklady a výdavky.

V dôsledku toho sa musíme odvolať na výkaz peňažných tokov spoločnosti Walmart za rovnaké obdobie, ktorý je uvedený nižšie:

- Odpisy a amortizácia sú uvedené v časti Peňažné toky z prevádzkových činností v celkovej výške 11,152 miliardy dolárov do roku 2021.

- Walmartova OIBDA na rok 2021 bola 33,70 miliardy dolárov, v prepočte 22,548 dolára + 11,152 miliardy dolárov.

OIBDA na roky 2020 a 2019

Walmartovu OIBDA je možné vypočítať aj na roky 2020 a 2019 a porovnať s OIBDA na rok 2021, aby ste získali lepší prehľad o tom, či bol rok 2021 dobrým rokom alebo nie.

- 2020 OIBDA bola 31,55 miliardy dolárov; od roku 2020 činili prevádzkové výnosy 20 568 dolárov a D&A 10 987 dolárov (20 568 dolárov +10 987 dolárov).

- 2019 OIBDA bola 32,635 miliardy dolárov; od roku 2019 činili prevádzkové výnosy 21,957 USD a D&A 10,688 USD (21,957 USD + 10,678 USD).

OIBDA spoločnosti Walmart do roku 2021 vo výške 33,70 miliardy dolárov bola o viac ako 2 miliardy dolárov vyššia ako v roku 2020. OIBDA v roku 2021 však bola približne o 1 miliardu dolárov vyššia ako v roku 2019.

Vidíme, že Walmart zvyšuje svoje príjmy zo svojich hlavných obchodných operácií, pretože OIBDA v roku 2021 bola oveľa lepšia ako 2020 a tiež porazila OIBDA z roku 2019.

OIBDA v roku 2021 však bola o takmer 1 miliardu dolárov vyššia ako v roku 2019, čiastočne kvôli vyšším odpisovým nákladom v roku 2021 vo výške 11,152 miliardy dolárov oproti 10,688 dolárom. Spoločnosť možno v roku 2021 kúpila nový majetok, čo viedlo k vyšším nákladom na odpisy.

Pri porovnávaní OIBDA pre rôzne spoločnosti je dôležité zvážiť, či sú tieto dve spoločnosti v rovnakom odvetví a majú podobnú potrebu dlhodobého majetku. Ak jedna spoločnosť nemá veľa investičného majetku, zatiaľ čo druhá má, náklady na odpisy a OIBDA pre tieto dve spoločnosti sa môžu úplne líšiť.