Trh s dlhopismi: Pohľad späť

Mnoho retailových investorov sa tomu vyhýba dlhopisový trh pretože neponúka rovnakú úroveň potenciálu naopak akciový trh. Aj keď sa trh s dlhopismi líši od trhu s akciami, nemal by byť ignorovaný. Je veľkosťou porovnateľný s akciovým trhom a má obrovskú hĺbku.

Triumf optimistov: 101 rokov návratnosti globálnych investícií, kniha z roku 2002, ktorú napísali Elroy Dimson, Paul Marsh a Mike Staunton, nám môže pomôcť preskúmať väzby v 20. storočí. Potom zvážime vplyv inovácií. Nakoniec sa pozrieme na návratnosť trhu s dlhopismi počas prvých dvoch desaťročí 21. storočia.

Kľúčové informácie

- Akcioví investori v 20. storočí triumfovali nad investormi do dlhopisov.

- Výnosy dlhodobých štátnych dlhopisov klesli z maxima 15% v roku 1981 na 6% do konca storočia, čo viedlo k vyšším cenám dlhopisov.

- V prvom desaťročí 21. storočia dlhopisy prekvapili väčšinu pozorovateľov tým, že prekonali akciový trh.

- Akcie sa vrátili k svojmu dominantnému postaveniu v priebehu druhého desaťročia 21. storočia.

- Investície do fixného príjmu počas minulého storočia neboli väčšinou príliš lukratívnym návrhom.

Neľútostné storočie pre investorov dlhopisov

Akcioví investori v 20. storočí triumfovali nad investormi do dlhopisov. The riziková prémia zabudované do dlhopisov v 20. storočí bolo príliš nízke na to, aby kompenzovalo investorom nadchádzajúce nepokoje. V tomto období došlo k dvom sekulárnym trhom medveďov a býkov s fixným príjmom v USA. Inflácia vyvrcholilo na konci prvej a druhej svetovej vojny v dôsledku zvýšených vládnych výdavkov v týchto obdobiach.

Prvý býčí trh začala po 1. svetovej vojne a trvala až do 2. svetovej vojny. Podľa Dimsona, Marsha a Stauntona si americká vláda udržala zväzok výťažky umelo nízke počas inflačného obdobia 2. svetovej vojny a až do roku 1951. Až keď boli tieto obmedzenia zrušené, trh s dlhopismi začal odrážať nové inflačné prostredie. Napríklad z minima 1,9% v roku 1951 sa potom výnosy dlhodobých amerických dlhopisov vyšplhali na maximum 15% do roku 1981. Toto bol zlom pre druhý býčí trh storočia.

Nasledujúci graf ukazuje skutočný stav vládny dlhopis návraty pre 20. storočie. Všetky krajiny uvedené v tabuľke nižšie boli pozitívne skutočné výnosy počas tohto obdobia na svojich akciových trhoch. Je iróniou, že to isté sa nedá povedať o ich dlhopisových trhoch.

Krajiny, ktoré vykazovali negatívne reálne výnosy, boli najviac postihnuté svetovými vojnami. Napríklad Nemecko zaznamenalo dve obdobia fixný príjem bolo všetko zničené. V najhoršom z dvoch období 1922-23 dosiahla inflácia nevyspytateľných 209 000 000 000%. Podľa Triumf optimistov, 300 papierní a 150 tlačiarní s 2 000 lismi pracovalo vo dne v noci na uspokojenie dopytu po bankovkách v tomto období. 20. storočie malo viac ako jednu epizódu hyperinflácia, ale ten, ktorý Nemecko zažilo na začiatku 20. rokov minulého storočia, bol obzvlášť závažný.

Nasledujúci graf porovnáva skutočné výnosy štátnych dlhopisov za prvú a druhú polovicu 20. storočia. Všimnite si, ako si krajiny, ktoré videli svoje trhy s dlhopismi v prvej polovici 20. storočia veľmi zle, v druhej polovici zaznamenali obrat v ich osude:

Táto ilustrácia vám dáva dobrý pocit z trhu vládnych dlhopisov. Podľa Dimsona, Marsha a Stauntona, USA korporátny zväzok aj trh dopadol lepšie. Americké podnikové dlhopisy pridali v priemere 100 základné body nad porovnateľnými štátnymi dlhopismi v priebehu 20. storočia. Vypočítali, že zhruba polovica tohto rozdielu súvisí s predvolená prémia. Druhá polovica sa týka predvolených nastavení, prechodov na staršie verzie a skorých hovorov.

Trh s dlhopismi by nikdy nebol rovnaký

V 70. rokoch 20. storočia globalizácia svetových trhov začalo opäť vážne. Niežeby pozlátený vek zažil svet takú globalizáciu, a to by v 80. rokoch skutočne začalo mať vplyv na trhy s dlhopismi. Dovtedy, retailoví investori, investičné fondy a zahraniční investori neboli veľkou súčasťou dlhopisového trhu. Užitočnú analýzu prináša článok „Riadenie fixného príjmu: minulosť, súčasnosť a budúcnosť“ od Daniela Fussa.

Podľa Fussa zažil trh s dlhopismi v posledných dvoch desaťročiach 20. storočia viac rozvoja a inovácií, ako tomu bolo v predchádzajúcich dvoch storočiach. Napríklad nové triedy aktív ako napr cenné papiere chránené pred infláciou, cenné papiere kryté aktívami (ABS), cenné papiere kryté hypotékou, cenné papiere s vysokým výnosom, a katastrofické dlhopisy boli vytvorené. Počiatoční investori do týchto nových cenných papierov boli kompenzovaní za to, že sa chopili výzvy ich porozumenia a stanovenia cien.

Vplyv inovácií

Trh s dlhopismi vstúpil do 21. storočia a odišiel z najväčšieho býčieho trhu. Výnosy dlhodobých dlhopisov klesli z maxima 15% v roku 1981 na 6% do konca storočia, čo viedlo k vyšším cenám dlhopisov.

Inovácia na trhu s dlhopismi sa v posledných troch desaťročiach 20. storočia taktiež zvýšila a bude pravdepodobne pokračovať. Okrem toho, sekuritizácia môže byť nezastaviteľné a čokoľvek s budúcimi významnými peňažnými tokmi sa môže zmeniť na ABS. Pohľadávky v oblasti zdravotnej starostlivosti, poplatky za investičné fondy a študentské pôžičky sú napríklad len niektoré z oblastí, ktoré sa vyvíjajú pre trh ABS.

Ďalší pravdepodobný vývoj je ten deriváty sa stane významnejšou súčasťou inštitucionálneho fixného príjmu. Používanie nástrojov, akými sú futures na úrokové sadzby, swapy na úrokové sadzby a swapy na úverové zlyhanie (CDS) bude pravdepodobne naďalej rásť.

Na základe emisie a likvidity sú USA a Eurobond trhy si zachovajú svoju dominanciu na globálnom trhu s dlhopismi. Ako sa zlepšuje likvidita trhu s dlhopismi, dlhopis fondy obchodované na burze (ETF) budú aj naďalej získavať podiel na trhu. ETF môžu demystifikovať investície s pevným výnosom pre retailových klientov prostredníctvom zjednodušeného obchodovania a zvýšenej transparentnosti. Webová stránka iShares spoločnosti BlackRock napríklad obsahuje denné údaje o dlhopisových ETF.

Nakoniec pokračoval silný dopyt po fixných príjmoch z podobných penzijné fondy pomôže iba urýchliť tieto trendy v priebehu niekoľkých nasledujúcich desaťročí.

Dlhopisy v 21. storočí

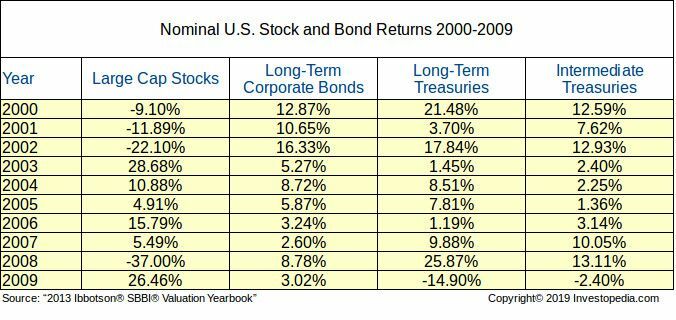

Na začiatku 21. storočia býčí trh s dlhopismi pokračoval v sile, ale táto sila spochybňuje budúcnosť. V prvom desaťročí 21. storočia dlhopisy prekvapili väčšinu pozorovateľov tým, že prekonali akciový trh. Navyše akciový trh ukázal extrém volatilita počas toho desaťročia. Trh s dlhopismi na druhej strane zostal relatívne stabilný, ako ukazuje tabuľka nižšie.

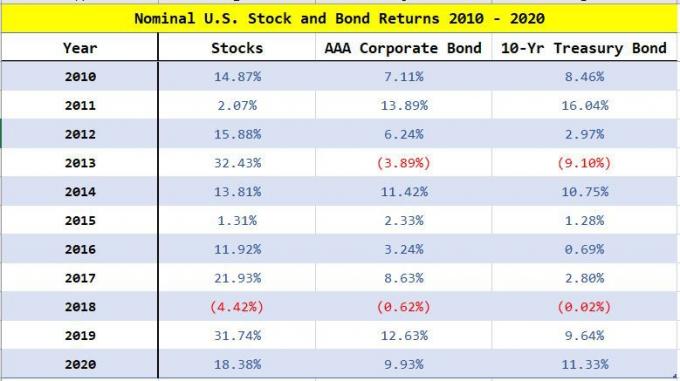

Akcie sa vrátili k svojmu dominantnému postaveniu v priebehu druhého desaťročia 21. storočia. Dlhopisy však naďalej prinášali značné výnosy. Najmä celý americký trh s dlhopismi pôsobivo rástol počas veľkej časti roku 2019 ako Federálny rezervný systém (Fed) znížil úrokové sadzby.

Nižšie úrokové sadzby však v konečnom dôsledku znamenajú nižšie výnosy dlhopisov v budúcnosti. Mimo USA, negatívne výnosy dlhopisov sa už stali normálnymi v Nemecku a Japonsku. Dlhopisy s negatívnym výnosom zaručene prídu o peniaze v dlhodobom horizonte.

Investopedia 2021

Pandémia COVID-19 dramaticky zasiahla ľudstvo a narušila globálne kapitálové trhy. Trhy s dlhopismi neboli imúnne, pretože ekonomické turbulencie dramaticky zvýšili volatilitu na úrovne, ktoré od tej doby neboli Veľká recesia roku 2008.

Štátny dlhopis výnosy sa prepadli na historické minimá, pretože investori hľadali útočisko v bezpečí amerických pokladníc. Povzbudený rýchlou reakciou Fedu na injekciu likvidita na podporu finančného systému trh s dlhopismi väčšinu roku 2020 prekonal akciový trh. Akciové trhy však zaznamenali silný návrat do konca roku 2020 s vyššími nominálnymi výnosmi ako dlhopisy.

Spodný riadok

Investície do fixného príjmu počas minulého storočia neboli väčšinou príliš lukratívnym návrhom. Výsledkom je, že dnešný investor s pevným výnosom by mal požadovať vyššiu rizikovú prémiu.

Ak k tomu dôjde, bude to mať dôležité dôsledky pre alokácia majetku rozhodnutia. Zvýšený dopyt po fixnom príjme len pomôže ďalšej inovácii, ktorá zmenila túto triedu aktív z nemodernej na módnu.