Agentúrne dlhopisy: obmedzené riziko a vyšší výnos

Vo svete cenné papiere s pevným výnosom, agentúrne dlhopisy predstavujú jednu z najbezpečnejších investícií a často sa s nimi porovnávajú Štátne dlhopisy (T-dlhopisy) pre ich nízke riziko a vysokú likviditu. Na rozdiel od štátnych dlhopisov, ktoré vydávajú iba Oddelenie pokladnice, dlhopisy agentúr pochádzajú z niekoľkých zdrojov, vrátane nielen vládnych agentúr, ale aj určitých spoločností, ktorým vláda udelila chartu. V tomto článku sa pozrieme na rôzne typy agentúrneho dlhu, daňové problémy, ktoré s nimi súvisia, a uvidíme množstvo možností dostupných pre individuálnych investorov, ktorí hľadajú jedinečné štruktúry dlhopisov.

Poznámka: Termín „štátny dlhopis“ v tomto článku zahŕňa všetky dlhy emitované americkým ministerstvom financií vrátane dlhopisov typu T, T-poznámky a Pokladničné poukážky.

Emitenti dlhopisov agentúry

Nie všetky dlhopisy agentúr sú vydávané vládnymi agentúrami; najväčšími emitentmi nie sú agentúry samy osebe, ale skôr vládou sponzorované subjekty (GSE). Toto je dôležité rozlíšenie, pretože skutočné agentúry výslovne podporujú

Tieto spoločnosti okrem iného poskytujú pôžičky na bývanie, pôžičky pre farmy, študentské pôžičky a pomôcť financovať Medzinárodný obchod. Pretože vláda kladie na tieto činnosti osobitný dôraz tým, že udeľuje v prvom rade charty, trh je všeobecne presvedčený, že vláda by nedovolila, aby firmy držiace charterové spoločnosti skrachovali - a tým poskytli implicitnú záruku do GSE dlh. Hoci agentúrny dlhopis obchodníci pri nákupe alebo predaji dlhopisov však uznajte tento rozdiel medzi skutočnými agentúrami a GSE výťažky pretože oba typy dlhov sú zvyčajne prakticky totožné.

V nižšie uvedenej tabuľke vidíme dva hypotetické agentúrne dlhopisy, ktoré sú ponúkané na predaj dlhopisom predajca. Federal Farm Credit Bank (FFCB) je GSE, čím nesie implicitnú záruku za svoj dlh, zatiaľ čo Private Export Funding Corp. (PEFCO) dlhopisy sú kryté USA štátne cenné papiere (držané ako kolaterál) a platby úrokov sa považujú za výslovný záväzok vlády USA. Napriek tomu v výnos do splatnosti (YTM), je zrejmé, že na trhu sú implicitné aj explicitné záruky hodnotené veľmi podobne, čo má za následok takmer identické výnosy.

| -- | Agentúrny dlhopis 1 | Agentúrny dlhopis 2 | Treasury Bond |

| Emitent | FFCB | PEFCO | Ministerstvo financií USA |

| GSE alebo agentúra | GSE | Agentúra | |

| Zrelosť | 2/20/2009 | 2/15/2009 | 2/28/2009 |

| Kupón | 5.08 | 3.375 | 4.75 |

| Spýtajte sa na cenu* | 100.589 | 97.467 | 100.413 |

| Výnos do splatnosti (YTM)* | 4.760 | 4.753 | 4.53 |

Napriek tomu, že nesú vládnu záruku (implicitnú alebo explicitnú), obchodovanie s agentúrnymi dlhopismi na a výnosová prémia (spread) nad porovnateľné štátne dlhopisy. V uvedenom príklade je dlhopis FFCB ponúkaný za 23 základný bod spread (4,76% - 4,53% = 0,23%) na štátny dlhopis a PEFCO dlhopis v rozpätí niečo viac ako 22 bázických bodov.

Existuje niekoľko dôvodov, prečo by investori mali očakávať tento vyšší výnos agentúrnych dlhopisov oproti štátnym pokladniciam:

- Existuje určité ďalšie riziko, aj keď malé, ktoré z toho vyplýva politické riziko že vládna záruka agentúrneho dlhu by mohla byť v budúcnosti upravená alebo zrušená, takže dlhopisy budú náchylnejšie na zlyhanie.

- Štátnych dlhopisov je pravdepodobne najviac kvapalina finančný nástroj na planéte a používajú ich centrálne banky a ďalšie veľmi veľké inštitúcie, ktoré vyžadujú schopnosť veľmi rýchlo a efektívne nakupovať alebo predávať cenné papiere vo veľkých množstvách. Agentúry na druhej strane nie sú ani také likvidné, ani efektívne na obchodovanie.

Ak napríklad veľký fond alebo vláda chce kúpiť 10-ročné dlhopisy v hodnote 1 miliardy dolárov, mohla by objednávku ľahko splniť pomocou štátnych dlhopisov, možno dokonca nájsť túto sumu v jednom dlhopisu problém, ale ak by sa namiesto toho pokúsil kúpiť agentúrne dlhopisy, príkaz by musel byť rozdelený do mnohých menších blokov rôznych emisií, čo znamená viac času stráveného a menej efektívny proces v generál. Samozrejme, pre individuálnych investorov nakupujúcich oveľa menšie množstvá to spravidla nie je problém.

Štátne daňové problémy

Pre každého investora žijúceho v štáte, ktorý okrem federálnej dane ukladá svoju vlastnú štátnu daň, je asi najkritickejšou otázkou rozdielna štátna daň medzi agentúrnymi dlhopismi. Zatiaľ čo kupónové platby na dlh od najznámejších agentúr (Fannie Mae a Freddie Mac) sú zdaniteľné na federálnej aj štátnej úrovni, ostatné agentúry zdaňujú iba na federálnej úrovni.

Naopak, výnosy zistené z agentúrnych dlhopisov, ktoré sú plne zdaniteľné aj od daní, sú spravidla veľmi podobné, ak nie rovnaké. Aj keď by sa dalo predpokladať, že agentúrne dlhopisy, ktoré nie sú zdanené na štátnej úrovni, budú drahšie ako tie, ktoré sú plne zdaniteľné, (čím sa vyrovná časť výhody - ako je to v prípade komunálne dlhopisy, ktoré sú vzhľadom na svoje privilegované daňové postavenie spravidla drahšie), nie vždy to tak je.

| -- | Agentúrny dlhopis 1 | Agentúrny dlhopis 2 | Treasury Bond |

| Emitent | Fannie Mae | FHLB | Ministerstvo financií USA |

| Plne zdaniteľné alebo oslobodené od štátnej dane | Plne zdaniteľné | Štátna daň oslobodená | |

| Zrelosť | 12/15/2016 | 12/16/2016 | 11/15/2016 |

| Kupón | 4.875 | 4.75 | 4.625 |

| Opýtajte sa ceny* | 99.816 | 98.854 | 100.811 |

| Výnos do splatnosti (YTM)* | 4.898 | 4.898 | 4.52 |

Pretože výnosy pred zdanením agentúrnych dlhopisov, ktoré sú plne zdaniteľné aj bez dane, sú vo všeobecnosti takmer totožné, je nevyhnutné kúpiť dlhopisy oslobodené od dane na účtoch podliehajúcich štátu. dane z príjmu.

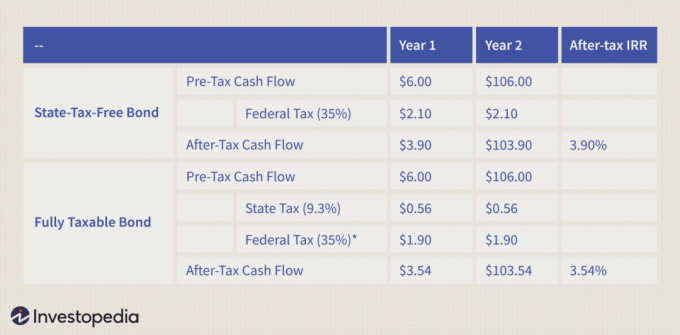

Nasledujúca tabuľka ukazuje, ako na to peňažné toky sú ovplyvnené federálnymi a štátnymi daňami. V tomto prípade zaplatíme 100 dolárov (nominálna hodnota) pre dvojročný agentúrny dlhopis so 6% ročným kupónom, potom ho držte do splatnosti. Predpokladajme, že ste v 35% federálnom štáte daňová skupina, a že žijete v Kalifornii, kde štátna daň z príjmu sadzba je 9,3%.

* Federálna daň je nižšia z dôvodu odpočtu štátnych daní.

Ak je kúpený dlhopis oslobodený od štátnej dane, náš vnútorná miera návratnosti (IRR) bez daní bude 3,9%, ale ak si omylom kúpime dlhopis podliehajúci štátnej dani, náš výnos klesne o 36 bázických bodov na 3,54%.

Vyberte si správnu štruktúru dlhopisov

Niektoré agentúry vydávajú veľa dlhu. Napríklad banky Federal Home Loan Banks vydali v roku 2006 dlhopisy v hodnote 322,5 miliardy dolárov. Aj keď je toho veľa obyčajná vanilka emitovaný dlh je prekvapivá čiastka štruktúrovaná exotickejšími spôsobmi a môže uspokojiť špecifické potreby investorov.

Veľká časť dlhu agentúry je vypovedateľné, čo môže byť dobrá investícia, ak si myslíte, že výnosy pravdepodobne porastú. Pretože volatelné dlhopisy obsahujú vložené možnosť volania (uplatniteľné predávajúcim), spravidla prinášajú vyššie výnosy, aby kompenzovali riziko zvolania dlhopisu. Niektoré dlhopisy s možnosťou vyžiadania agentúry sú splatné kedykoľvek, zatiaľ čo iné sú mesačné, štvrťročné alebo dokonca iba v jeden konkrétny dátum pred splatnosťou. Alternatívne sú niektoré dlhopisy agentúr emitované s a položiť rezerva uplatniteľná držiteľom dlhopisu, ktorá môže byť prospešná pre kupujúceho, ak výnosy rastú.

Aj keď vložené hovory a kladenia sú azda najdôležitejšie a najbežnejšie ustanovenia, ktoré je potrebné identifikovať pri nákupe dlhopisov, je potrebné hľadať aj mnoho ďalších štruktúr a ustanovení. Trochu bežným je a zvýšiť výkon štruktúra, v ktorej sa kupón rastie, pretože dlhopis sa blíži k splatnosti. Posilnenia sú často spojené s dlhopismi, ktoré je možné odvolať, čím sa zvyšuje pravdepodobnosť, že budú volané spolu so stúpajúcim kupónom (pretože emitent je pravdepodobnejšie, že dlh splatí, ak má na zaplatenie väčší kupón).

Dlhopisy s pohyblivou sadzbou sú tiež vydané, pri ktorých sa kupón pravidelne resetuje na sadzbu viazanú na LIBOR, Pokladnica výnosy dlhopisovalebo iné špecifikované benchmark. K dispozícii sú aj iné variácie kupónov, vrátane mesačných platieb kupónom alebo dlhopisov s úrokom pri splatnosti (podobné dlhopisy s nulovým kupónom). K dispozícii sú aj dlhopisy, na ktoré sa vzťahuje možnosť usmrtenia, v ktorých je pozostalosť zosnulého držiteľ dlhopisu môže vykúpiť väzbu pri par.

Kto je kto agentúrnych dlhopisov

Nasledujúca tabuľka zobrazuje základné informácie o každom emitentovi. Štyria prví tvoria viac ako 90% celkového dlhu agentúr a sú najbežnejšími emitentmi, s ktorými sa investori stretávajú pri nákupe dlhopisov.

| Symbol | Celé meno | GSE/agentúra | Štatút príjmu z kupónu |

| FHLB | Federálne banky pre pôžičky pre domácnosti | GSE | Nie |

| FHLMC | Federálna domáca pôžička Hypotéka Corp. (Freddie Mac) | GSE | Áno |

| FNMA | Federálna národná hypotekárna asociácia (Fannie Mae) | GSE | Áno |

| FFCB | Federálne úverové banky | GSE | Nie |

| REFCORP | Resolution Funding Corp. | GSE | Nie |

| TVA | Tennessee Valley Authority | GSE | Nie |

| FICO | Financing Corp. | GSE | Nie |

| PEFCO | Súkromné exportné financovanie Corp. | Agentúra | Áno |

| VOP | Štátne trustové certifikáty | GSE | Áno |

| POMOC | Agentúra pre medzinárodný rozvoj | Agentúra | Áno |

| FAC | Financial Assistance Corp. | Agentúra | Nie |

| GSA | Správa všeobecných služieb | Agentúra | Nie |

| SBA | Správa drobného podnikania | Agentúra | Áno |

| USPS | Americká poštová služba | GSE | Nie |

Záver

Agentúrne dlhopisy poskytujú jednotlivcom a inštitúciám príležitosť dosiahnuť vyšší výnos ako dlhopisy ministerstva financií, pričom obetujú veľmi málo rizika alebo likvidity. Množstvo štruktúr dlhopisov, ktoré sa nachádzajú v ponukách agentúr, navyše umožňuje kupujúcim prispôsobiť svoje portfóliá svojim vlastným okolnostiam.