Skúmanie exponenciálne váženého kĺzavého priemeru

Volatilita je najbežnejšou mierou rizika, ale má niekoľko príchutí. V predchádzajúcom článku sme si ukázali, ako jednoducho počítať historická volatilita. V tomto článku sa budeme venovať jednoduchej volatilite a prediskutujeme exponenciálne vážený kĺzavý priemer (EWMA).

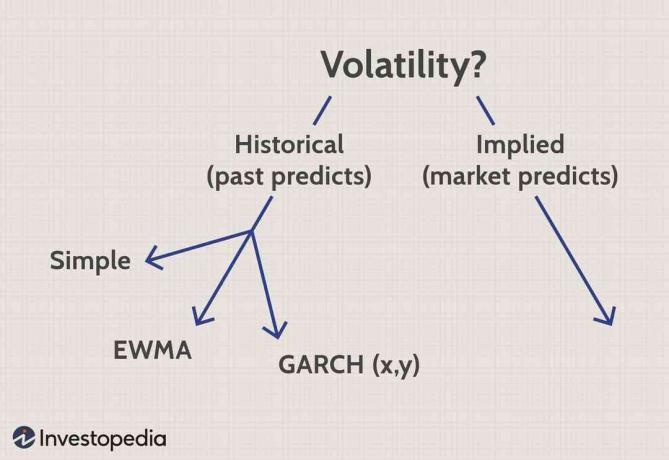

Historické vs. Implikovaná volatilita

Po prvé, dajme túto metriku trochu z perspektívy. Existujú dva široké prístupy: historický a implikovanú (alebo implicitnú) volatilitu. Historický prístup predpokladá, že minulosť je prológom; meriame históriu v nádeji, že je prediktívna. Implikovaná volatilita na druhej strane ignoruje históriu; rieši to kvôli volatilite vyplývajúcej z trhových cien. Dúfa, že trh to vie najlepšie a že Trhová cena obsahuje, aj keď implicitne, a konsenzuálny odhad volatility.

Ak sa zameriame iba na tri historické prístupy (vľavo hore), majú dva spoločné kroky:

- Vypočítajte sériu pravidelných výnosov

- Použite schému váženia

Najprv vypočítame pravidelný výnos. Ide spravidla o sériu denných výnosov, kde je každý výnos vyjadrený v súčinných súčinoch. Pre každý deň vezmeme prirodzený protokol pomeru cien akcií (t.j. cena dnes delená cenou včera a tak ďalej).

ui=lnsi−1sikde:ui=Návrat v deň isi=Cena akcie na deň isi−1=Cena akcií deň pred dňom i

Výsledkom je séria denných výnosov od ui k vámja-m, podľa toho, koľko dní (m = dní) meriame.

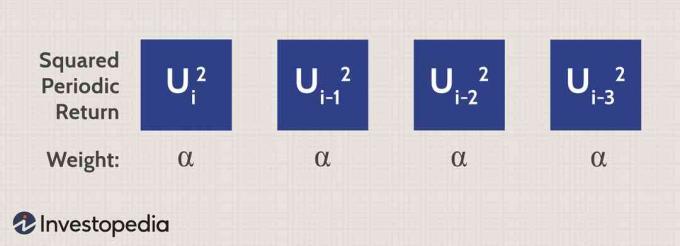

Tým sa dostávame k druhému kroku: Tu sa tieto tri prístupy líšia. V predchádzajúcom článku sme ukázali, že v rámci niekoľkých prijateľných zjednodušení je jednoduché rozptyl je priemer štvorcových výnosov:

Odchýlka=σn2=m1i=1∑mun−12kde:m=Počet meraných dnín=Deň iu=Rozdiel návratnosti od priemernej návratnosti

Všimnite si, že toto súčet každého z pravidelných výnosov, potom vydelí tento súčet počtom dní alebo pozorovaní (m). Je to teda skutočne len priemer štvorcových periodických výnosov. Inak povedané, každému štvorcovému návratu bude prisúdená rovnaká váha. Takže ak alfa a) je váhový faktor (konkrétne a = 1/m), potom jednoduchá odchýlka vyzerá takto:

EWMA zlepšuje jednoduchú odchýlku

Slabinou tohto prístupu je, že všetky výnosy majú rovnakú váhu. Včerajší (veľmi nedávny) výnos nemá na odchýlky väčší vplyv ako výnos z minulého mesiaca. Tento problém je vyriešený použitím exponenciálne váženého kĺzavého priemeru (EWMA), v ktorom novšie výnosy majú väčšiu váhu na rozptyle.

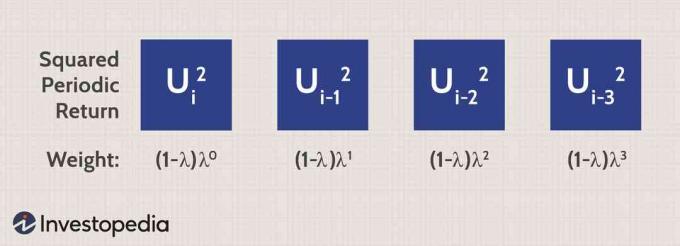

Predstavuje exponenciálne vážený kĺzavý priemer (EWMA) lambda, ktorý sa nazýva parameter vyhladzovania. Lambda musí byť menšia ako jedna. Za týchto podmienok je namiesto rovnakých váh každý štvorcový výnos vážený a multiplikátor nasledovne:

Napríklad RiskMetricsTM, a finančné riziko správcovská spoločnosť, má tendenciu používať lambda 0,94 alebo 94%.V tomto prípade je prvý (najnovší) štvorcový periodický výnos vážený (1-0,94) (. 94)0 = 6%. Nasledujúci štvorcový výnos je jednoducho lambda-násobok predchádzajúcej hmotnosti; v tomto prípade 6% vynásobených 94% = 5,64%. A hmotnosť tretieho predchádzajúceho dňa sa rovná (1-0,94) (0,94)2 = 5.30%.

To je význam slova „exponenciálny“ v EWMA: každá hmotnosť je konštantným multiplikátorom hmotnosti predchádzajúceho dňa (t. J. Lambda, ktorý musí byť menší ako jedna). To zaisťuje odchýlku, ktorá je vážená alebo ovplyvnená novšími údajmi. Rozdiel medzi jednoduchou volatilitou a EWMA pre Google je uvedený nižšie.

Jednoduchá volatilita efektívne váži každý pravidelný výnos o 0,196%, ako je uvedené v stĺpci O (mali sme dva roky denných údajov o cenách akcií. To je 509 denných výnosov a 1/509 = 0,196%). Všimnite si však, že stĺpci P je priradená váha 6%, potom 5,64%, potom 5,3%a tak ďalej. To je jediný rozdiel medzi jednoduchou odchýlkou a EWMA.

Pamätajte si: potom, čo zhrnieme celú sériu (v stĺpci Q), dostaneme odchýlku, ktorá je druhou mocninou štandardná odchýlka. Ak chceme volatilitu, musíme pamätať na odmocninu tejto odchýlky.

Aký je rozdiel v dennej volatilite medzi rozptylom a EWMA v prípade spoločnosti Google? Je to dôležité: Jednoduchá odchýlka nám poskytla dennú volatilitu 2,4%, ale EWMA dennú volatilitu iba 1,4% (podrobnosti nájdete v tabuľke). Zdá sa, že volatilita spoločnosti Google sa nedávno ustálila; jednoduchý rozptyl preto môže byť umelo vysoký.

Dnešný rozptyl je funkciou rozptylu predchádzajúceho dňa

Všimnete si, že sme potrebovali vypočítať dlhý rad exponenciálne klesajúcich váh. Tu nebudeme počítať, ale jednou z najlepších vlastností EWMA je, že sa celá séria pohodlne redukuje na rekurzívny vzorec:

σn2(EWMA)=λσn−12+(1−λ)un−12kde:EWMA=Exponenciálne vážený kĺzavý priemerσn2=Rozdiel dnesλ=Stupeň váženiaσn−12=Rozdiel včeraun−12=Včera štvorcový návrat

Rekurzívny znamená, že dnešný rozptyl odkazuje (tj. Je funkciou) rozptylu za predchádzajúci deň. Tento vzorec nájdete aj v tabuľke a poskytuje úplne rovnaký výsledok ako dlhodobý výpočet! Píše sa tam: dnešný rozptyl (pod EWMA) sa rovná včerajšiemu rozptylu (váženému lambda) plus včerajší štvorcový výnos (vážený jednou mínus lambda). Všimnite si, ako práve sčítavame dva výrazy: včerajší vážený rozptyl a včerajší vážený štvorcový výnos.

Aj napriek tomu je lambda naším parametrom vyhladzovania. Vyššia lambda (napr. Ako 94%spoločnosti RiskMetric) naznačuje pomalší rozklad v sérii - relatívne pojmy, budeme mať v sérii viac dátových bodov a budú viac „odpadávať“ pomaly. Na druhej strane, ak znížime lambdu, indikujeme vyšší rozpad: závažia rýchlejšie klesajú a ako priamy dôsledok rýchleho rozpadu sa používa menej dátových bodov. (V tabuľke je vstupom lambda, takže môžete experimentovať s jeho citlivosťou).

Zhrnutie

Volatilita je okamžitá štandardná odchýlka akcie a najbežnejšia metrika rizika. Je to tiež druhá odmocnina rozptylu. Rozptyl môžeme merať historicky alebo implicitne (implikovaná volatilita). Pri historickom meraní je najľahšou metódou jednoduchá odchýlka. Slabinou jednoduchej odchýlky je, že všetky výnosy majú rovnakú váhu. Čelíme teda klasickému kompromisu: vždy chceme viac údajov, ale čím viac údajov máme, tým viac sa náš výpočet zriedi vzdialenými (menej relevantnými) údajmi. Exponenciálne vážený kĺzavý priemer (EWMA) sa zlepšuje na jednoduchej odchýlke priradením váh periodickým výnosom. Pritom môžeme jednak použiť veľkú vzorku, ale tiež dať väčšiu váhu novším výnosom.