EBITDA - Dobiček pred obrestmi, davki, amortizacijo in amortizacijo

Kaj je zaslužek pred obrestmi, davki, amortizacijo in amortizacijo - EBITDA?

EBITDA ali dobiček pred obrestmi, davki, amortizacijo in amortizacijo je merilo celotnega podjetja finančna uspešnost in se uporablja kot alternativa čisti prihodki v nekaterih okoliščinah. EBITDA pa je lahko zavajajoča, saj odstranjuje stroške kapitalskih naložb, kot so nepremičnine, naprave in oprema.

Ta meritev izključuje tudi stroške, povezane z dolgom, tako da dodaja nazaj Odhodki za obresti in davki na zaslužek. Kljub temu je natančnejše merilo uspešnosti podjetij, saj lahko prikaže zaslužek pred vplivom računovodskih in finančnih odbitkov.

Preprosto povedano, EBITDA je merilo donosnosti. Čeprav podjetja po zakonu ne zahtevajo razkritja svojega EBITDA, po mnenju ZDA splošno sprejeta računovodska načela (GAAP), ga je mogoče izdelati in poročati z uporabo podatkov, ki jih najdemo v podjetju finančne izjave.

Podatki o zaslužku, davkih in obrestih so v izkazu poslovnega izida, amortizacija in amortizacijske vrednosti se običajno nahajajo v pojasnilih k dobičku iz poslovanja ali denarnemu toku izjavo. Običajna bližnjica za izračun EBITDA je začeti z dobičkom iz poslovanja, ki se imenuje tudi

zaslužek pred obrestmi in davki (EBIT) in nato dodajte nazaj amortizacijo.0:25

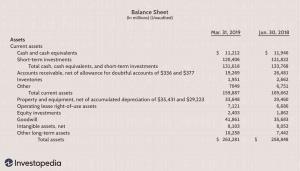

EBITDA

Formula in izračun EBITDA

EBITDA se izračuna na preprost način, s podatki, ki jih je enostavno najti v izkazu poslovnega izida in bilanci stanja.

EBITDA=Čisti prihodki+Obresti+Davki+D+Akje:D=AmortizacijaA=Amortizacija

EBITDA=Dobiček iz poslovanja+DE+AEkje:DE=Stroški amortizacijeAE=Stroški amortizacije

Ključni obroki

- EBITDA je pogosto uporabljena metrika donosnosti podjetij

- EBITDA se lahko uporabi za primerjavo podjetij med seboj in povprečjih v panogi.

- EBITDA je tudi dobro merilo trendov temeljnega dobička, saj odpravlja nekatere tuje dejavnike in omogoča bolj primerjavo "jabolk z jabolki".

- EBITDA se lahko uporabi kot bližnjica za oceno denarnega toka, ki je na voljo za plačilo dolga dolgoročnih sredstev.

EBITDA in odkupi z vzvodom

EBITDA se je prvič pojavil sredi osemdesetih let odkup z vzvodom pregledali vlagatelji podjetja v stiski ki je potreboval finančno prestrukturiranje. Z EBITDA so hitro izračunali, ali lahko te družbe odplačajo obresti za te financirane posle.

Finančni vzvododkupbankirs je promoviral EBITDA kot orodje za ugotavljanje, ali bi lahko podjetje v kratkem odplačalo svoj dolg, recimo čez leto ali dve. Če pogledamo podjetje Razmerje pokritosti EBITDA in obresti (vsaj teoretično) bi vlagateljem dalo občutek, ali bi podjetje lahko poravnalo težja plačila obresti, s katerimi bi se soočilo po prestrukturiranju. Na primer, bankirji bi lahko trdili, da je imela družba z EBITDA v višini 5 milijonov dolarjev in obresti v višini 2,5 milijona dolarjev dva kritja obresti - več kot dovolj za poplačilo dolga.

EBITDA je bila v osemdesetih letih priljubljena metrika za merjenje sposobnosti podjetja za servisiranje dolga, uporabljenega v a odkup z vzvodom (LBO). Primerno je uporabiti omejeno količino dobička, preden se podjetje v celoti zadolži v LBO. EBITDA je bil v času še bolj populariziran mehurček "dot com" ko so imela podjetja zelo draga sredstva in obremenitve z dolgovi, ki so zakrivali, kar so po mnenju analitikov in menedžerjev legitimne številke rasti.

Uporaba EBITDA

Uporaba EBITDA se je od takrat razširila na široko paleto podjetij. Njegovi zagovorniki trdijo, da EBITDA ponuja jasnejši odsev poslovanja z odstranjevanjem stroškov, ki lahko prikrijejo, kako podjetje v resnici deluje.

EBITDA je v bistvu čisti dobiček (ali zaslužek) z obrestmi, davki, amortizacijo, in amortizacijo dodano nazaj. EBITDA se lahko uporablja za analizo in primerjavo dobičkonosnosti med podjetji in panogami, saj odpravlja učinke financiranja in kapitalske izdatke. EBITDA se pogosto uporablja pri koeficientih vrednotenja in ga je mogoče primerjati z vrednost podjetja in prihodki.

Odhodki za obresti in (v manjši meri) prihodki od obresti se dodajo čistemu prihodku, kar nevtralizira stroški dolga, pa tudi učinek obresti na davke. Čisti dobiček se vrača tudi davkom od dobička, kar pa ne poveča vedno EBITDA, če ima podjetje čista izguba. Podjetja ponavadi poudarjajo svojo uspešnost EBITDA, če nimajo zelo impresivnega (ali celo pozitivnega) čistega dobička. To ni vedno jasen znak zlonamernih zvijač na trgu, vendar se včasih lahko uporabi za odvračanje vlagateljev od pomanjkanja resnične dobičkonosnosti.

Podjetja uporabljajo obračune amortizacije za obračunavanje nabavne vrednosti nepremičnin, naprav in opreme, oz kapitalske naložbe. Amortizacija se pogosto uporablja za kritje stroškov razvoja programske opreme ali drugega intelektualna lastnina. To je eden od razlogov, da tehnološka in raziskovalna podjetja v zgodnji fazi pri komuniciranju z vlagatelji in analitiki predstavljajo EBITDA.

Vodstvene skupine bodo trdile, da uporaba EBITDA daje boljšo sliko trendov rasti dobička, če so izključeni računi odhodkov, povezani s kapitalom. Čeprav ni nič nujno zavajajočega pri uporabi EBITDA kot merila rasti, lahko včasih zasenči dejansko finančno uspešnost in tveganja podjetja.

Slabosti EBITDA

EBITDA ne spada pod splošno sprejeta računovodska načela (GAAP) kot merilo finančne uspešnosti. Ker je EBITDA merilo, ki ni GAAP, se lahko njegov izračun razlikuje od podjetja do podjetja. Ni redkost, da podjetja poudarjajo EBITDA nad čistim dobičkom, ker je bolj prilagodljiv in lahko odvrne pozornost od drugih problematičnih področij v finančne izjave.

Pomembna rdeča zastava za vlagatelje je, ko podjetje začne vidno poročati o EBITDA, če tega v preteklosti še ni storilo. To se lahko zgodi, ko so se podjetja močno zadolžila ali pa se jim povečujejo stroški kapitala in razvoja. V tem primeru lahko EBITDA moti vlagatelje in je lahko zavajajoč.

Ne upošteva stroškov sredstev

Pogosto napačno prepričanje je, da EBITDA predstavlja denarni zaslužek. Vendar, za razliko prost denarni tok, EBITDA ne upošteva nabavne vrednosti sredstev. Ena najpogostejših kritik EBITDA je, da predpostavlja, da je donosnost odvisna od samo prodaja in poslovanje - skoraj tako, kot če bi bila sredstva in financiranje, ki jih podjetje potrebuje za preživetje, a darilo.

Ignorira obratni kapital

EBITDA izpušča tudi denar, potreben za financiranje obratna sredstva in zamenjavo stare opreme. Na primer, podjetje bi lahko prodalo izdelek za dobiček, toda kaj je uporabilo za nakup inventar potrebno za zapolnitev svojih prodajnih poti? V primeru podjetja za programsko opremo EBITDA ne priznava stroškov razvoja trenutnih različic programske opreme ali prihajajočih izdelkov.

Spreminjanje izhodišč

Medtem ko lahko od dobička odštejete plačila obresti, davčne dajatve, amortizacijo in amortizacijo Zdi se preprosto, različna podjetja za izhodišče uporabljajo različne podatke o zaslužku EBITDA. Z drugimi besedami, EBITDA je dovzetna za računovodske igre zaslužka, ki jih najdemo v izkazu poslovnega izida. Tudi če upoštevamo izkrivljanja, ki so posledica obresti, obdavčitve, amortizacije in amortizacije, je dobiček v EBITDA še vedno nezanesljiv.

Prikriva vrednotenje podjetja

Najhuje od vsega, EBITDA lahko naredi podjetje cenejše, kot je v resnici. Ko analitiki gledajo na večkratnike vrednosti delnic EBITDA in ne na čiste dobičke, dobijo nižje večkratnike.

Razmislite o zgodovinskem primeru brezžičnega telekomunikacijskega operaterja Sprint Nextel. 1. aprila 2006 so se delnice trgovale po 7,3 -kratni napovedi EBITDA. To se morda sliši kot nizko število, vendar to ne pomeni, da je podjetje ugodno. Sprint Nextel je večkratnik napovedanega dobička iz poslovanja 20 -krat večji. Družba je trgovala 48 -kratnik svojega ocenjenega čistega dobička. Vlagatelji morajo pri ocenjevanju vrednosti podjetja poleg EBITDA upoštevati tudi druge večkratnike cen.

Omejitve EBITDA

Dobiček pred obrestmi, davki, amortizacijo in amortizacijo (EBITDA) doda stroške amortizacije nazaj v dobiček iz poslovanja podjetja. Analitiki se običajno zanašajo na EBITDA, da ocenijo sposobnost podjetja, da ustvari dobiček samo s prodajo, in da opravijo primerjavo med podobnimi podjetji z različno kapitalsko strukturo. EBITDA je ukrep, ki ni GAAP, in ga včasih lahko namenoma uporabimo za prikrivanje dejanskega dobička podjetja.

Zaradi teh težav je EBITDA bolj izpostavljen razvojna stopnja podjetja ali podjetja z velikimi dolžniškimi obremenitvami in dragimi sredstvi.

Včasih slab ugled meritve je večinoma posledica prevelike izpostavljenosti in nepravilne uporabe. Tako kot je lopata učinkovita pri kopanju lukenj, ne bi bilo najboljše orodje za privijanje vijakov ali napihovanje pnevmatik. Tako EBITDA ne bi smeli uporabljati kot enotno, samostojno orodje za ocenjevanje donosnosti podjetij. To je še posebej veljavno, če upoštevamo, da izračuni EBITDA niso v skladu s splošno sprejetimi računovodskimi načeli (GAAP).

Kot vsak drug ukrep je EBITDA le en kazalnik. Za popolno sliko zdravja vsakega podjetja je treba upoštevati številne ukrepe. Če bi bilo prepoznavanje velikih podjetij tako preprosto preveriti eno samo številko, bi to preverjali vsi, poklicni analitiki pa bi prenehali obstajati.

EBITDA vs. EBT in EBIT

EBIT (eArnings before jaznterest in tosi) je čisti dobiček podjetja, še preden se odštejejo odhodki za davek od dohodka in obresti. EBIT se uporablja za analizo uspešnosti temeljnega poslovanja družbe brez davčnih odhodkov in stroškov strukture kapitala, ki vplivajo na dobiček. Za izračun EBIT se uporablja naslednja formula:

EBIT=Čisti prihodki+Odhodki za obresti+Davčni odhodki

Ker čisti dohodek vključuje odbitke od obresti in davčnih odhodkov, jih je treba za izračun EBIT dodati nazaj v čisti dobiček. EBIT se pogosto imenuje poslovni dobiček, saj v svojih izračunih izključujeta davke in odhodke za obresti. Vendar pa se včasih lahko poslovni prihodki razlikujejo od EBIT.

Zaslužek pred obdavčitvijo (EBT) odraža, koliko dobička iz poslovanja je bilo realiziranega pred obračunavanjem davkov, medtem ko EBIT ne vključuje davkov in plačil obresti. EBT se izračuna tako, da se za izračun dobička podjetja vzame čisti dobiček in dodajo davki.

Z odstranitvijo davčne obveznostilahko vlagatelji uporabijo EBT za oceno uspešnosti poslovanja podjetja, potem ko odstranijo spremenljivko, na katero nima vpliva. V Združenih državah je to najbolj uporabno za primerjavo podjetij, ki imajo lahko različne državne davke ali zvezne davke. EBT in EBIT sta si med seboj podobna in sta obe različici EBITDA.

Ker amortizacija ni zajeta v EBITDA, lahko povzroči izkrivljanje dobička za podjetja z veliko količino osnovnih sredstev in posledično znatne stroške amortizacije. Večji kot je strošek amortizacije, bolj bo povečal EBITDA.

EBITDA vs. Operativni denarni tok

Delovni denarni tok je boljše merilo, koliko denarja ustvari podjetje, ker v neto dobiček doda nedenarne stroške (amortizacijo) in vključuje spremembe v obratna sredstva ki uporabljajo ali zagotavljajo tudi denar (na primer spremembe terjatev, obveznosti in zalog).

Ti dejavniki obratnega kapitala so ključni pri določanju, koliko denarja podjetje ustvari. Če vlagatelji v svojo analizo ne vključijo sprememb obratnega kapitala in zanašajte se izključno na EBITDAbodo zgrešili namige, ki kažejo, ali se podjetje spopada z denarnim tokom, ker ne pobira svojih terjatev.

Primer uporabe EBITDA

Maloprodajno podjetje ustvari 100 milijonov dolarjev prihodkov in 40 milijonov dolarjev proizvodni stroški in 20 milijonov dolarjev poslovni odhodki. Stroški amortizacije skupaj znašajo 10 milijonov USD, kar prinaša dobiček iz poslovanja 30 milijonov USD. Odhodki za obresti znašajo 5 milijonov dolarjev, kar je enako zaslužku pred davki v višini 25 milijonov dolarjev. Z 20-odstotno davčno stopnjo je čisti dobiček enak 20 milijonov dolarjev, potem ko se od dohodka pred obdavčitvijo odšteje 5 milijonov dolarjev davkov. Če se amortizacija, amortizacija, obresti in davki prištejejo nazaj k čistemu dobičku, znaša EBITDA 40 milijonov dolarjev.

| Čisti prihodki | $20,000,000 |

| Amortizacija Amortizacija | +$10,000,000 |

| Odhodki za obresti | +$5,000,000 |

| Davki | +$5,000,000 |

| EBITDA | $40,000,000 |

Mnogi vlagatelji uporabljajo EBITDA za primerjavo med različnimi podjetji kapitalske strukture ali davčne jurisdikcije. Ob predpostavki, da sta obe podjetji dobičkonosni na podlagi EBITDA, bi takšna primerjava lahko pomagala vlagateljem pri prepoznavanju podjetja, ki z vidika prodaje izdelkov hitreje raste.

Predstavljajte si na primer dve družbi z različno kapitalsko strukturo, ki pa imata podobno dejavnost. Družba A ima trenutno EBITDA 20.000.000 USD, družba B pa EBITDA 17.500.000 USD. Analitik ocenjuje obe podjetji, da ugotovi, katera ima najbolj privlačno vrednost.

Iz doslej predstavljenih informacij je smiselno domnevati, da bi morala družba A trgovati po višji skupni vrednosti kot družba B. Ko pa se stroški obračunavanja amortizacije seštejejo stroški obresti in davki, je odnos med družbama bolj jasen.

| Podjetje A. | Podjetje B | |

| EBITDA | $20,000,000 | $17,500,000 |

| Amortizacija Amortizacija | -$2,000,000 | $2,500,000 |

| Odhodki za obresti | -$8,000,000 | -$5,000,000 |

| Davki | -$2,000,000 | -$2,000,000 |

| Čisti prihodki | $8,000,000 | $8,000,000 |

V tem primeru imata obe družbi enak čisti dobiček predvsem zato, ker ima družba B manjši račun odhodkov za obresti. Obstaja nekaj možnih zaključkov, ki lahko pomagajo analitiku, da se nekoliko globlje seznani s pravo vrednostjo teh dveh podjetij:

- Ali je možno, da bi se podjetje B lahko bolj zadolžilo in povečalo EBITDA in čisti dobiček? Če podjetje premalo izkorišča svojo sposobnost zadolževanja, je to lahko vir potencialne rasti in vrednosti.

- Če imata obe družbi enak znesek dolga, ima morda družba A nižjo vrednost bonitetna ocena in je treba plačati višje obrestna mera. To lahko kaže na dodatno tveganje v primerjavi s podjetjem B in na nižjo vrednost.

- Na podlagi zneska amortizacije družba B ustvari manj EBITDA z več premoženje kot podjetje A. To bi lahko pomenilo neučinkovito vodstveno ekipo in težavo pri vrednotenju družbe B.

Kako izračunate EBITDA?

EBITDA lahko izračunate na podlagi informacij iz izkaza poslovnega izida podjetja, izkaza denarnih tokov in bilance stanja. Formula je naslednja:

EBITDA = čisti dobiček + obresti + davki + amortizacija + amortizacija

Kaj je dober EBITDA?

EBITDA je merilo finančne uspešnosti in donosnosti podjetja, zato je relativno visok EBITDA očitno boljši od nižjega EBITDA. Podjetja različnih velikosti v različnih sektorjih in panogah se zelo razlikujejo po svojih finančnih zmogljivostih. Zato je najboljši način, da ugotovite, ali je EBITDA podjetja "dobra", primerjati njegovo število s številom podobnih podjetij - podjetij podobne velikosti v isti industriji in sektorju.

Kaj je amortizacija v EBITDA?

Kar zadeva EBITDA, je amortizacija računovodska tehnika, ki se uporablja za občasno znižanje knjigovodske vrednosti neopredmetenih sredstev v določenem časovnem obdobju. Amortizacija se poroča v računovodskih izkazih družbe. Primeri neopredmetenih sredstev vključujejo intelektualno lastnino, kot so patenti ali blagovne znamke, ali dobro ime, pridobljeno iz preteklih pridobitev.