Opredelitev davka enakovrednega donosa

Kaj je davčno enakovreden donos?

Davek, enakovreden davku, je donos, ki ga a obdavčljiva obveznica bi morala biti enaka donos na primerljivo oproščeno davka občinska obveznica. Izračun je orodje, s katerim lahko vlagatelji primerjajo donose med naložbo brez davka in obdavčljivo alternativo.

Ključni obroki

- Davek, enakovreden davku, je donos, ki bi ga morala obdavčljiva obveznica dati, da bi bila enaka donosnosti primerljive obveznice, oproščene davka, na primer občinske obveznice.

- Izračun je orodje, s katerim lahko vlagatelji primerjajo donose med naložbo brez davka in obdavčljivo alternativo.

- Davčne posledice so na splošno zapleten in pomemben del vsake finančne strategije, pa tudi pogosto spregledani del.

1:17

Davek enakovreden donos

Razumevanje davčno enakovrednega donosa

Davčne posledice so na splošno zapleten in pomemben del vsake finančne strategije, pa tudi pogosto spregledani del. Izračun ekvivalentnega davka je koristno orodje za vlagatelje, zlasti za tiste z višjimi davčnimi razredi. Davek, enakovreden davku, je donos obdavčljive obveznice, ki bi ga moral vlagatelj zaslužiti, da bi se ujemal z donosom primerljive obdavčene občine. Občinske obveznice imajo na splošno nizek pričakovani donos, zato polni učinek vlaganja v njih zaradi davčnih prihrankov pogosto ni v celoti količinsko opredeljen. Izračun pomaga vlagatelju, da se odloči, ali bo izbral obdavčljivo naložbo ali naložbo brez davka, na primer neobdavčeno občinsko obveznico. Ta podatek je ključnega pomena, ker se neobdavčljiva prednost, ki jo ponujajo občinske obveznice, težko ujema z drugimi naložbami.

Vendar to ni konec zgodbe. Pri takšni primerjavi lahko pride do nekaterih dodatnih davčnih premislekov. Medtem ko občinske obveznice ne vsebujejo zveznih davkov, nekatere države obdavčijo dobiček. Tudi likvidnost občinskih obveznic je lahko omejena.

Formula davka enakovrednega donosa

Odvisno od davčnega razreda vlagatelja, občinska obveznica morda ni najboljša naložbena odločitev za njih portfelja. Davčni razred vlagatelja je odvisen od statusa prijave in dohodka. Zvezni razredi dohodnine za leti 2020 in 2021 so 10%, 12%, 22%, 24%, 32%, 35%in 37%.

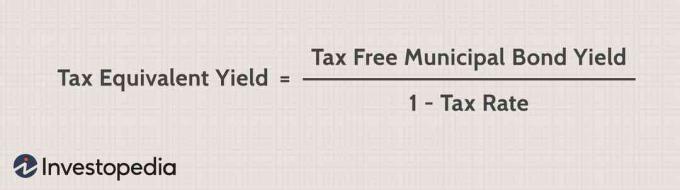

Za izračun obdavčljivega enakovrednega donosa neobdavčene občinske obveznice uporabite naslednjo formulo in obvezno vključite vse državne davke skupaj s svojo zvezno davčno stopnjo.

- VrnitevTEY = VrnitevTX ÷ (1 - t)

Kje:

- VrnitevTEY: Donos v celoti obdavčljivega enakovrednega donosa

- VrnitevTX: Donosnost naložbe, oproščene davka

- t: Mejna davčna stopnja vlagatelja

To formulo je mogoče spremeniti, da se določi neobdavčen ekvivalent donosa občinske obveznice, ki bi se ujemal z donosom obdavčljive obveznice.

Primer izračunov formule donosa, ekvivalentnega davku

Davčna stopnja vlagatelja ima pomembno vlogo pri nastalih davčno enakovrednih donosih. Recimo, da obstaja neobdavčena obveznica, ki prinaša 7%donos. Odločitev za vlaganje v to posebno obveznico ali katero koli od številnih obdavčljivih možnosti, ki so na voljo, je v veliki meri odvisna od mejnega davčnega razreda vlagatelja. V Združenih državah Amerike od leta 2020 obstaja sedem različnih mejnih davčnih razredov: 10%, 12%, 22%, 24%, 32%in 35%. Izračuni ekvivalentnega davka za te oklepaje so naslednji:

- 10% nosilec: R (te) = 7% / (1 - 10%) = 7,78%

- 12% nosilec: R (te) = 7% / (1 - 12%) = 7,95%

- 22% nosilec: R (te) = 7% / (1 - 22%) = 8,97%

- 24% nosilec: R (te) = 7% / (1 - 24%) = 9,21%

- 32% nosilec: R (te) = 7% / (1 - 32%) = 10,29%

- 35% nosilec: R (te) = 7% / (1 - 35%) = 10,77%

- 37% nosilec: R (te) = 7% / (1 - 37%) = 11,11%

Glede na te podatke predpostavimo, da obstaja obdavčljiva obveznica, ki prinaša 9,75%. V tem primeru bi bilo vlagateljem v prve štiri mejne davčne razrede bolje vlagati v obdavčljive obveznice, saj bi tudi po plačilu davčne obveznosti še vedno zaslužili več kot 7% neoporezivih vez. Vlagatelji v najvišjih treh razredih bi bilo bolje vlagati v neobdavčljivo obveznico. Upoštevajte pa, da nič od tega ni naložbeni nasvet, se je treba posvetovati z davčnim ali finančnim svetovalcem.

Primer davčno enakovrednega donosa

Vlagatelj v 22 -odstotni zvezni dohodek davčni razred, in brez državnih davkov, ima v lasti občinske obveznice, oproščene davkov, z 8-odstotno kuponsko stopnjo. Za izračun v celoti obdavčljivega enakovrednega donosa, ki bi ga morala obdavčljiva obveznica zaslužiti, da bi ustrezal donosu občinskih obveznic, uporabite zgornjo formulo.

- VrnitevTEY = 0.08 ÷ (1 – 0.22) = 10.26%

Z drugimi besedami, obdavčljiva obveznica bi morala zaslužiti enakovreden donos v višini 10,26%, pri čemer bi se po odbitku davkov ujemala z 8-odstotnim donosom neobdavčene občinske obveznice.

Če je mejna davčna stopnja višja, bo tudi zahtevana v celoti obdavčljiva enakovredna donosnost višja od 10,26%. Če torej vse ostalo ostane, z edino razliko, da je vlagatelj v 37 -odstotnem davčnem razredu, bi moral biti popolnoma obdavčljiv enakovreden donos:

- VrnitevTEY = 0.08 ÷ (1 - 0.37) = 12.70%

Posebni premisleki

Zakaj so občinske obveznice oproščene davkov?

Obresti od državnih in lokalnih obveznic so od uvedbe dohodnine oproščene davkov zvezni davek na dohodek leta 1913. Sprva je bilo to zato, ker je veliko ljudi menilo, da Ustava zvezni vladi preprečuje obdavčitev tega dohodka. Od takrat je utemeljitev davčne izključitve podprta z idejo, da je lokalna infrastrukturni projekti služijo skupnemu dobremu, zato bi morala podpirati zvezno davčno politiko te projekte.

Občinske obveznice niso vedno neobdavčene. Za občinske obveznice se lahko uporabljajo zvezni davki, če Služba notranjih prihodkov (IRS) projekta ne razlaga kot dobrega za celotno javnost. Obdavčljive občinske obveznice so redki, vendar jih je mogoče izdati za projekte, kot so športni stadion ali primanjkljaj pokojnin. IRS lahko občinske obrestne prihodke obravnava tudi kot obdavčljive, če je obveznica kupljena z znatnim popustom nominalna vrednost.

Vzajemni sklad, sestavljen iz neobdavčenih obveznic, je še vedno predmet obdavčitve davek na kapitalski dobiček.