Današnje hipotekarne stopnje in trendi

Povprečne hipotekarne obrestne mere so se v sredo še dodatno znižale in pospešile razmeroma stabilen padajoči pohod od junija 17., ko so obrestne mere narasle, potem ko so zvezne rezerve objavile krajši časovni okvir za končno zmanjšanje državnih obveznic nakupi.

| Nacionalno povprečje najboljših tečajev posojilodajalcev | ||

|---|---|---|

| Vrsta posojila | Nakup | Refinanciranje |

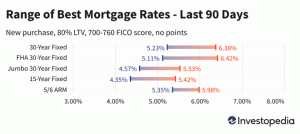

| 30-letno fiksno | 3.04% | 3.27% |

| FHA 30-letno fiksno | 2.93% | 3.15% |

| Jumbo 30-letno fiksno | 3.21% | 3.46% |

| 15-letna fiksna | 2.30% | 2.56% |

| 5/1 ARM | 2.19% | 2.51% |

Današnja nacionalna povprečja hipotekarnih obrestnih mer

Povprečje 30-letnih hipotek s fiksno obrestno mero se je do zdaj najbolj znižalo, odkar so novice Fed pred tremi tedni sprožile skok na 3,24%. Povprečna 30-letna obrestna mera je v sredo znižala še pet bazičnih točk na 3,04%, zato je povprečna stopnja na najnižji točki v zadnjih 60 dneh.

Podobno se je znižalo tudi 15-letno povprečje s fiksno obrestno mero, ki je do konca dneva izgubilo pet bazičnih točk pri 2,30%, povprečna 30-letna obrestna mera Jumbo pa se je znižala za tri točke na 3,21%. Povprečja za najbolj priljubljene hipotekarne vrste so trenutno na najnižji dvomesečni najnižji stopnji ali le malo nad njo.

Posojila za refinanciranje so bila v povprečju za 22 do 26 bazičnih točk višja od novih nakupnih obrestnih mer za posojila s fiksno obrestno mero, medtem ko refinanciranje 5/1 ARM trenutno prinaša premijo nad novimi nakupnimi stopnjami v višini 32 točk.

Pomembno:

Cene, ki jih vidite tukaj, se na splošno ne bodo primerjale neposredno s cenami dražljajev, ki jih vidite na spletu, saj so te cene izbrane kot najbolj privlačne. Vključujejo lahko vnaprejšnje plačilo točk ali pa so izbrane na podlagi hipotetičnega posojilojemalca z izjemno visoko kreditno oceno ali najemanja posojila, ki je manjše od običajnega glede na vrednost stanovanja.

| Nacionalno povprečje najboljših cen posojilodajalcev - nov nakup | ||

|---|---|---|

| Vrsta posojila | Nov nakup | Dnevna sprememba |

| 30-letno fiksno | 3.04% | -0.05 |

| FHA 30-letno fiksno | 2.93% | -0.01 |

| VA 30-letno fiksno | 2.95% | -0.01 |

| Jumbo 30-letno fiksno | 3.21% | -0.03 |

| 20-letno fiksno | 2.84% | -0.05 |

| 15-letna fiksna | 2.30% | -0.05 |

| Jumbo 15-letno fiksno | 2.84% | -0.05 |

| 10-letna fiksna | 2.17% | -0.04 |

| 10/1 ARM | 3.19% | -0.27 |

| 10/6 ARM | 3.42% | +0.20 |

| 7/1 ARM | 3.36% | -0.63 |

| Jumbo 7/1 ARM | 2.17% | -0.04 |

| 7/6 ARM | 3.46% | +0.09 |

| Jumbo 7/6 ARM | 2.41% | -0.13 |

| 5/1 ARM | 2.19% | -0.17 |

| Jumbo 5/1 ARM | 2.02% | -0.04 |

| 5/6 ARM | 3.64% | -0.13 |

| Jumbo 5/6 ARM | 2.44% | -0.12 |

| Nacionalno povprečje najboljših obrestnih mer posojilodajalcev - refinanciranje | ||

|---|---|---|

| Vrsta posojila | Refinanciranje | Dnevna sprememba |

| 30-letno fiksno | 3.27% | -0.03 |

| FHA 30-letno fiksno | 3.15% | +0.01 |

| VA 30-letno fiksno | 3.25% | Ni sprememb |

| Jumbo 30-letno fiksno | 3.46% | -0.05 |

| 20-letno fiksno | 3.11% | -0.05 |

| 15-letna fiksna | 2.56% | -0.03 |

| Jumbo 15-letno fiksno | 3.07% | -0.01 |

| 10-letna fiksna | 2.46% | -0.04 |

| 10/1 ARM | 3.68% | -0.09 |

| 10/6 ARM | 3.99% | +0.08 |

| 7/1 ARM | 3.88% | -0.03 |

| Jumbo 7/1 ARM | 2.40% | -0.05 |

| 7/6 ARM | 4.35% | -0.01 |

| Jumbo 7/6 ARM | 2.77% | -0.13 |

| 5/1 ARM | 2.51% | -0.40 |

| Jumbo 5/1 ARM | 2.24% | -0.05 |

| 5/6 ARM | 4.37% | -0.04 |

| Jumbo 5/6 ARM | 2.71% | -0.13 |

Najnižje hipotekarne stopnje po državah

Najnižje hipotekarne obrestne mere, ki so na voljo, se razlikujejo glede na državo, v kateri izvira izvor. Na hipotekarne obrestne mere lahko vplivajo nihanja kreditne sposobnosti na državni ravni, povprečni rok in velikost hipotekarnih posojil ter različne strategije obvladovanja tveganj posameznih posojilodajalcev.

Te stopnje so raziskane neposredno pri več kot 200 vrhunskih posojilodajalcih.

Kaj povzroča dvig ali padec hipotekarnih obrestnih mer?

Hipotekarne obrestne mere so določene s kompleksno interakcijo makroekonomskih in industrijskih dejavnikov, kot sta raven in smer trga obveznic, vključno z 10-letnimi zakladniškimi donosi; sedanja denarna politika zveznih rezerv, zlasti ker se nanaša na financiranje državnih hipotek; ter konkurenco med posojilodajalci in med vrstami posojil. Ker nihanja lahko povzroči poljubno število teh naenkrat, je na splošno spremembo težko pripisati enemu od dejavnikov.

Makroekonomski dejavniki zadnja dva meseca ohranjajo hipotekarni trg relativno nizko. Zlasti so zvezne rezerve kupovale milijarde dolarjev obveznic in to še naprej počnejo. Ta politika nakupa obveznic (in ne bolj objavljena obrestna mera zveznih sredstev) močno vpliva na hipotekarne obrestne mere.

Toda politika Fed se lahko kmalu spremeni. Odbor za obrestne mere in politiko Fed, imenovan Zvezni odbor za odprti trg (FOMC), se sestaja vsakih 6-8 tednov, zadnji sestanek pa je zaključil 16. junija. Čeprav še niso napovedali nobenih sprememb svojih načrtov nakupa obveznic, so nakazali, da bi lahko prišel do ne tako oddaljenega obzorja. Ta jezik napovedovanja, brez kakršne koli dejanske spremembe, zadostuje za dvig hipotekarnih obrestnih mer.

Metodologija

Zgoraj navedena nacionalna povprečja so bila izračunana na podlagi najnižje stopnje, ki jo je ponudilo več kot 200 največjih posojilodajalcev v državi, ob predpostavki, razmerje med posojilom in vrednostjo (LTV) 80% in prosilec s kreditno oceno FICO v razponu 700-760. Dobljene obrestne mere so reprezentativne za to, kaj naj bi stranke pričakovale, ko bodo prejele dejanske ponudbe od posojilojemalcev glede na njihove kvalifikacije, ki se lahko razlikujejo od objavljenih tečajev dražljajev.

Za naš zemljevid najboljših državnih stopenj je navedena najnižja stopnja, ki jo trenutno ponuja anketirani posojilodajalec v tej državi, ob predpostavki enakih parametrov 80% LTV in kreditne ocene med 700-760.