Bayesova metoda finančnega napovedovanja

Za uporabo Bayesovega verjetnostnega modela za financiranje vam ni treba veliko vedeti o teoriji verjetnosti napovedovanje. Bayesova metoda vam lahko pomaga z natančnejšim procesom izboljšati ocene verjetnosti.

Vsako matematično temelječo temo je mogoče zaplesti v globino, a temu ni nujno.

Kako se uporablja

Način, kako se Bayesova verjetnost uporablja v korporacijski Ameriki, je odvisen od stopnje prepričanja in ne od zgodovinske pogostosti enakih ali podobnih dogodkov. Vendar je model vsestranski. V model lahko vključite svoja prepričanja glede na pogostost.

V nadaljevanju so uporabljena pravila in trditve šole mišljenja v okviru Bayesove verjetnosti, ki se nanašajo na frekvenco in ne na subjektivnost. Merjenje znanja, ki se kvantificira, temelji na zgodovinskih podatkih. Ta pogled je še posebej koristen pri finančno modeliranje.

O Bayesovem izreku

Posebna formula iz Bayesove verjetnosti, ki jo bomo uporabili, se imenuje Bayesov izrek, včasih imenovan tudi Bayesova formula ali Bayesovo pravilo. To pravilo se najpogosteje uporablja za izračun tako imenovanega

zadnja verjetnost. Zadnja verjetnost je pogojna verjetnost prihodnjega negotovega dogodka, ki temelji na ustreznih dokazih, povezanih z njim v preteklosti.Z drugimi besedami, če pridobite nove informacije ali dokaze in morate posodobiti verjetnost dogodka, lahko za oceno te nove verjetnosti uporabite Bayesov izrek.

Formula je:

P(A∣B)=P(B)P(A∩B)=P(B)P(A)×P(B∣A)kje:P(A)=Verjetnost pojava A, imenovanapredhodna verjetnostP(A∣B)=Pogojna verjetnost danosti A.da se pojavi B.P(B∣A)=Pogojna verjetnost danega Bda pride do A.P(B)=Verjetnost pojava B.

P (A | B) je zadnja verjetnost zaradi njene variabilne odvisnosti od B. To predpostavlja, da A ni neodvisen od B.

Če nas zanima verjetnost dogodka, ki smo ga predhodno opazovali, to imenujemo predhodna verjetnost. Ta dogodek bomo šteli za A in njegovo verjetnost P (A). Če obstaja drugi dogodek, ki vpliva na P (A), ki ga bomo poimenovali dogodek B, potem želimo vedeti, kakšna je verjetnost A glede na to, da se je B zgodil.

V verjetnostnem zapisu je to P (A | B) in je znano kot posteriorna verjetnost ali popravljena verjetnost. To je zato, ker se je zgodil po prvotnem dogodku, zato objava posterior.

Takole Bayesov izrek edinstveno nam omogoča, da svoja prejšnja prepričanja posodobimo z novimi informacijami. Spodnji primer vam bo pomagal videti, kako deluje v konceptu, ki je povezan z delniški trg.

Primer

Recimo, da želimo vedeti, kako bi sprememba obrestnih mer vplivala na vrednost a borzni indeks.

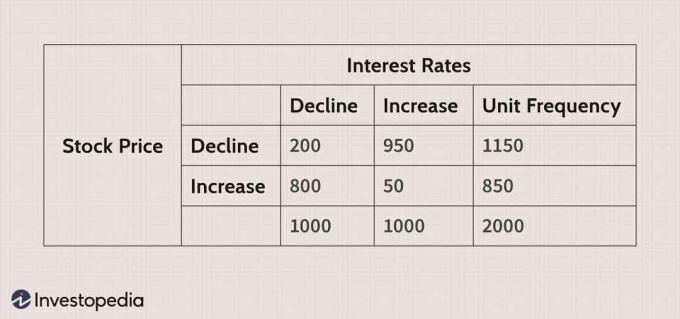

Za vse glavne je na voljo velika zbirka zgodovinskih podatkov trg delnic indekse, zato ne bi smeli imeti težav pri iskanju rezultatov teh dogodkov. Za naš primer bomo s spodnjimi podatki ugotovili, kako se bo borzni indeks odzval na dvig obrestnih mer.

Slika Sabrina Jiang © Investopedia 2021

Tukaj:

P (SI) = verjetnost povečanja delniškega indeksa

P (SD) = verjetnost zmanjšanja delniškega indeksa

P (ID) = verjetnost znižanja obrestnih mer

P (II) = verjetnost povečanja obrestnih mer.

Torej bo enačba:

P(SD∣jazjaz)=P(jazjaz)P(SD)×P(jazjaz∣SD)

Če priključimo naše številke, dobimo naslednje:

P(SD∣jazjaz)=(2,0001,000)(2,0001,150)×(1,150950)=0.50.575×0.826=0.50.47495=0.9499≈95%

Tabela prikazuje, da se je delniški indeks zmanjšal v 1.150 od 2.000 opazovanj. To je predhodna verjetnost, ki temelji na zgodovinskih podatkih in je v tem primeru 57,5% (1.150/2.000).

Ta verjetnost ne upošteva nobenih informacij o obrestnih merah in jih želimo posodobiti. Po posodobitvi te predhodne verjetnosti z informacijami, da so se obrestne mere zvišale, nas privede do posodobitve verjetnosti, da se bo borza znižala s 57,5% na 95%. Zato je 95% zadnja verjetnost.

Modeliranje z Bayesovim izrekom

Kot je prikazano zgoraj, lahko na podlagi rezultatov zgodovinskih podatkov utemeljimo prepričanja, ki jih uporabljamo za pridobivanje na novo posodobljenih verjetnosti.

Ta primer je mogoče ekstrapolirati na posamezna podjetja z uporabo sprememb znotraj njih samih bilance stanja, obveznice glede na spremembe v bonitetna ocena, in še veliko drugih primerov.

Kaj pa, če človek ne pozna natančnih verjetnosti, ampak ima samo ocene? Tu pride do izraza subjektivni pogled.

Mnogi ljudje dajejo velik poudarek ocenam in poenostavljenim verjetnostim, ki so jih dali strokovnjaki s svojega področja. To nam daje tudi možnost, da samozavestno pripravimo nove ocene za nova in bolj zapletena vprašanja, ki jih uvajajo neizogibne ovire pri finančnih napovedih.

Namesto ugibanja lahko zdaj uporabimo Bayesov izrek, če imamo prave informacije, s katerimi lahko začnemo.

Kdaj uporabiti Bayesov izrek

Spreminjanje obrestnih mer lahko močno vpliva na vrednost določenega premoženja. Spreminjajoča se vrednost sredstev lahko zato močno vpliva na vrednost posebne dobičkonosnosti in razmerja učinkovitosti navajen zastopnik uspešnost podjetja. Ocenjene verjetnosti se pogosto pojavljajo v zvezi s sistematičnimi spremembami obrestnih mer, zato jih je mogoče učinkovito uporabiti v Bayesovem izreku.

Postopek lahko uporabimo tudi za podjetje čisti prihodki tok. Tožbe, spremembe cen za surovine, in številne druge stvari lahko vplivajo na čisti dobiček podjetja.

Z uporabo ocen verjetnosti v zvezi s temi dejavniki lahko uporabimo Bayesov izrek, da ugotovimo, kaj je za nas pomembno. Ko najdemo sklenjene verjetnosti, ki jih iščemo, gre za preprosto uporabo matematičnih pričakovanj in napovedovanja rezultatov za količinsko opredelitev finančnih verjetnosti.

Z neštetimi povezanimi verjetnostmi lahko z eno preprosto formulo sklepamo odgovor na precej zapletena vprašanja. Te metode so dobro sprejete in časovno preizkušene. Njihova uporaba pri finančnem modeliranju je lahko v pomoč, če se pravilno uporablja.