Vpliv kitajske devalvacije juana leta 2015

11. avgusta 2015 je bil Ljudska banka Kitajske (PBOC) je presenetil trge s tremi zaporednimi devalvacijami Kitajski juan renminbi (CNY), kar je znižalo vrednost za 3%. Kitajska valuta se je od leta 2005 podražila za 33%.

Prva devalvacija je pomenila največji posamični padec v 20 letih. Premik je bil nepričakovan in mnogi so verjeli, da je to obupan poskus Kitajske, da bi povečala izvoz v podporo gospodarstvu, ki je raslo po najnižji stopnji v zadnjih desetletjih. Vendar pa je PBOC trdil, da je devalvacija del njegovih reform za premik v smeri bolj tržno usmerjenega gospodarstva. Ta poteza je imela velike posledice po vsem svetu.

Ključni odlomki

- Po desetletju stalne apreciacije ameriškega dolarja so se vlagatelji navadili na stabilnost in naraščajočo moč juana.

- Kitajski predsednik Xi Jinping je obljubil zavezanost vlade k reformi kitajskega gospodarstva v bolj tržno usmerjeno smer, odkar je prvič prevzel funkcijo marca 2013.

- Kljub odzivu MDS so številni podvomili v zavezanost Kitajske vrednostim prostega trga in trdili, da je nova politika tečaja še vedno podobna upravljanemu gibanju.

- Negativni vpliv devalvacije valute na odnose z ZDA je prispeval tudi k temu, da je bila Kitajska v letu 2019 in v začetku leta 2020 na kratko označena kot valutni manipulator.

Presenečeni trgi

Po desetletju stalne apreciacije ameriškega dolarja so se vlagatelji navadili na stabilnost in naraščajočo moč juana. Padec, ki je v naslednjih dveh dneh znašal 4%, je bil po borznih standardih majhen. Številni špekulanti v tuji valuti (forex) trgi uporabljajo veliko količino vzvod.

Samodejno ukazi stop-loss so eden najboljših načinov, s katerimi se forex trgovci s finančnim vzvodom lahko zaščitijo pred nenadnimi spremembami politike.

Delniški trgi v ZDA, Evropi in Latinski Ameriki so se prav tako odzvali na devalvacijo juana. Večina valut se je tudi zvila. Nekateri so trdili, da je poteza pomenila poskus, da bi bil izvoz privlačnejši, čeprav se je rast kitajskega gospodarstva upočasnila. Vendar pa je PBOC to navedel devalvacijo so spodbudili drugi dejavniki.

Učinek na MDS

Kitajski predsednik Xi Jinping je obljubil, da se bo vlada zavezala reformi kitajskega gospodarstva v bolj tržno usmerjeno smer, ko je prvič prevzel funkcijo marca 2013. Zaradi tega je trditev POBC -ja, da je bil namen devalvacije omogočiti trgu, da je bolj pomemben pri določanju vrednosti juana, postala bolj verjetna.

Napoved razvrednotenja je prišla z uradnimi izjavami PBOC, da je zaradi tega "enkratna" amortizacije, "bo" centralni paritetni tečaj juana tesneje usklajen z zaključno točko prejšnjega dne stopnje. "Poleg tega je bil cilj "dati trgom večjo vlogo pri določanju menjalnega tečaja renminbija, da bi omogočili globljo reformo valute."

Takrat je profesor Eswar Prasad z univerze Cornell nakazal, da je bila ta poteza skladna tudi s kitajskimi "počasnimi, a vztrajnimi" tržno usmerjenimi reformami.Devalvacija valute je bila eno od številnih orodij denarne politike, ki jih je PBOC uporabil leta 2015, kar je vključevalo znižanje obrestnih mer in strožjo ureditev finančnih trgov.

Za odločitev Kitajske, da razvrednoti juan, je bil še en motiv - odločenost Kitajske, da se vključi v Mednarodni monetarni sklad's (IMF) posebne pravice črpanja (SDR) košarica rezervnih valut. SDR je mednarodno rezervno sredstvo, s katerim lahko članice IMF kupujejo domačo valuto na deviznih trgih za vzdrževanje tečajev. MDS vsakih pet let ponovno ovrednoti valutno sestavo svoje košarice SDR. Leta 2010 je bil juan zavrnjen, ker ni bil prosto uporaben. IMF je devalvacijo pozdravil, spodbujen s trditvijo, da je bila izvedena v imenu tržno usmerjenih reform. Posledično je juan leta 2016 postal del SDR.

Znotraj košare je imel kitajski renminbi težo 10,92%, kar je več kot masa Japonski jen (JPY) in Britanski funt sterling (GBP) pri 8,33% oziroma 8,09%.Stopnja izposojanja sredstev pri MDS je odvisna od obrestne mere SDR. Ker so tečaji in obrestne mere medsebojno povezani, bi bili stroški izposojanja pri MDS za države članice zdaj delno odvisni od obrestnih mer in deviznih tečajev Kitajske.

Skeptični pogledi

Kljub odzivu MDS so mnogi dvomili v zavezanost Kitajske vrednostim prostega trga in trdili, da je nova politika tečaja še vedno podobna upravljani plovec. Nekateri so trdili, da je devalvacija le še en poseg, vrednost juana pa bo še naprej pozorno spremljal in upravljal PBOC.

Prav tako je do razvrednotenja prišlo le nekaj dni po tem, ko so podatki pokazali močan padec kitajskega izvoza - julija 2015 za 8,3% manj kot leto prej. To je dokazovalo, da vladno zniževanje obrestnih mer in fiskalna spodbuda nista bila tako učinkovita, kot so upali. Tako so skeptiki zavrnili tržno usmerjeno reformo. Namesto tega so razvrednotenje razlagali kot obupan poskus spodbujanja kitajskega počasno gospodarstvo in preprečili nadaljnje upadanje izvoza.

Kitajsko gospodarstvo je močno odvisno od izvoženega blaga. Azijski velikan je z razvrednotenjem svoje valute znižal ceno svojega izvoza in pridobil konkurenčno prednost na mednarodnih trgih. Šibkejša valuta je tudi podražila kitajski uvoz in tako spodbudila proizvodnjo nadomestnih izdelkov doma za pomoč domačim podjetjem.

Ameriško vlado je še posebej razjezilo, ker so številni ameriški politiki že leta trdili, da je Kitajska svojo valuto umetno ohranila na račun ameriških izvoznikov. Nekateri so menili, da je devalvacija juana na Kitajskem le začetek valutne vojne, ki bi lahko povečala trgovinske napetosti.

V skladu s tržnimi osnovami

Čeprav bi nizkocenjeni juan Kitajski prinesel nekoliko konkurenčno prednost, kar zadeva trgovino, ta poteza ni bila v celoti v nasprotju s tržnimi temelji.

V zadnjih 20 letih je juan v primerjavi s skoraj vsemi drugimi pomembnejšimi valutami, vključno z ameriškim dolarjem, naraščal. V bistvu je kitajska politika trgu omogočila, da je določil smer gibanja juana, hkrati pa je omejil tečaj, po katerem se je vrednost tečaja juana zvišala. Kitajsko gospodarstvo pa se je v letih pred devalvacijo znatno upočasnilo. Po drugi strani se je ameriško gospodarstvo izboljšalo. Nadaljevanje rasti vrednosti juana ni več v skladu s tržnimi osnovami.

Razumevanje tržnih osnov pojasnjuje, da je bila majhna devalvacija PBOC nujna prilagoditev in ne a berač-tvoj sosed manipulacija z menjalnim tečajem. Medtem ko so številni ameriški politiki godrnjali, je Kitajska dejansko počela tisto, kar so ZDA že leta spodbujale - omogočila trgu, da določi vrednost juana. Medtem ko je bil padec vrednosti juana največji v dveh desetletjih, je valuta glede na trgovinsko tehtanje ostala močnejša kot prejšnje leto.

Vpliv na svetovne trgovske trge

Devalvacija valute ni nič novega. Od Evropske unije do držav v razvoju so številne države občasno razvrednotile svojo valuto, da bi ublažile svoje gospodarstvo. Kitajske devalvacije pa bi lahko bile problematične za svetovno gospodarstvo. Glede na to, da je Kitajska največji izvoznik na svetu in njenega drugega največjega gospodarstva, ima vsaka sprememba, ki jo tako velik subjekt naredi v makroekonomski krajini, velike posledice.

Ker je kitajsko blago postajalo cenejše, bi lahko mnoga mala in srednje velika gospodarstva, ki temeljijo na izvozu, opazila zmanjšanje trgovinskih prihodkov. Če so te države obremenjene z dolgovi in so močno odvisne od izvoza, bi lahko njihovo gospodarstvo trpelo. Na primer, Vietnam, Bangladeš in Indonezija se močno zanašajo na izvoz obutve in tekstila. Te države bi lahko trpele, če bi zaradi devalvacije Kitajske njeno blago na svetovnem trgu postalo cenejše.

Vpliv na Indijo

Za Indijsko gospodarstvo, šibkejša kitajska valuta je imela več posledic. Zaradi odločitve Kitajske, da pusti tečaj juana glede na dolar, se je povpraševanje po dolarjih povečalo po vsem svetu. To je vključevalo Indijo, kjer so vlagatelji kupili zelena denarja varnost na račun rupije. Indijska valuta se je glede na dolar takoj znižala na dveletno najnižjo raven in je ostala nizka v drugi polovici leta 2015. Grožnja večja nastajajočem trgu tveganje zaradi devalvacije juana je povzročilo povečano nestanovitnost na indijskih trgih obveznic, kar je sprožilo dodatno šibkost rupije.

Običajno bi padajoča rupija pomagala domačim indijskim proizvajalcem, tako da bi bili njihovi izdelki ugodnejši za mednarodne kupce. V kontekstu šibkejšega juana in upočasnjenega povpraševanja na Kitajskem pa bolj konkurenčna rupija verjetno ne bo odtehtala šibkejšega povpraševanja za naprej.

Poleg tega Kitajska in Indija tekmujeta v več panogah, vključno s tekstilom, oblačili, kemikalijami in kovinami. Šibkejši juan je pomenil večjo konkurenco in nižjo vrednost robove za indijske izvoznike. Pomenilo je tudi, da bi kitajski proizvajalci lahko odlagali blago na indijski trg in s tem nelojalno nižali domače proizvajalce. Indija je svoj trgovinski primanjkljaj s Kitajsko med letoma 2008 in 2009 in 2014 do 2015 že skoraj podvojila.

Kitajska kot največji svetovni porabnik energije igra pomembno vlogo pri tem surova nafta je po ceni. Odločitev PBOC o devalvaciji juana je vlagateljem sporočila, da se bo kitajsko povpraševanje po blagu, ki se je že umirilo, še naprej zmanjševalo. Globalno merilo Nafta Brent padla za več kot 20%, potem ko je Kitajska sredi avgusta devalvirala svojo valuto.

Za Indijo je vsak padec cen nafte za 1 USD povzročil upad državnega računa za uvoz nafte za milijardo dolarjev, ki je v tem obdobju znašal 139 milijard dolarjev. poslovno leto 2015. Na drugi strani je znižanje cen surovin indijskim proizvajalcem precej otežilo ohranjanje konkurenčnosti.

Stroški manipulacije z valutami

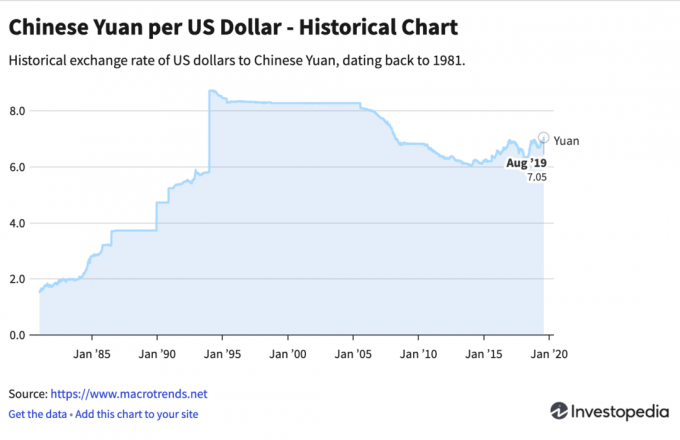

Kitajski juan se je med ameriškim dolarjem na splošno amortiziral med letoma 2015 in 2019, kar je povzročilo obtožbe manipulacije z valuto. Uradno ministrstvo za finance ZDA Kitajsko imenovala za valutnega manipulatorja dne 5. avgusta 2019. To je bilo prvič, ko so ZDA to storile od leta 1984. Vendar so ZDA v začetku leta 2020 umaknile oznako valutnega manipulatorja. Po mnenju takratnih ZDA. Minister za finance Steven Mnuchin je dejal: "Kitajska se je zavezala, da se bo vzdržala razvrednotenja konkurence, hkrati pa spodbujala preglednost in odgovornost."

Spodnja črta

Glavna utemeljitev Kitajske za devalvacijo juana leta 2015 je bil dvig ameriškega dolarja. Drugi razlogi so bili želja države po preusmeritvi v domačo potrošnjo in storitveno gospodarstvo. Medtem ko so se na mednarodni naložbeni sceni bojazni pred nadaljnjo devalvacijo nadaljevali še eno leto, so z umiritvijo kitajskega gospodarstva in deviznih rezerv v letu 2017 zbledeli. Negativni vpliv devalvacije valute na odnose z ZDA je prispeval tudi k temu, da je bila Kitajska v letu 2019 in v začetku leta 2020 na kratko označena kot valutni manipulator.