Ujemite se na CCAPM

Douglas Breeden in Robert Lucas, Nobelov nagrajenec za ekonomijo, sta bila temelj tega model določanja cen potrošniškega kapitala (CCAPM) leta 1979 oziroma 1978. Njihov model je podaljšek tradicionalnega model oblikovanja cen osnovnih sredstev (CAPM). Najbolje ga je uporabiti kot teoretični model, lahko pa pomaga razumeti finančne razlike sredstva se sčasoma vrača, v nekaterih primerih pa so lahko njegovi rezultati pomembnejši od tistih, doseženih z modelom CAPM. Preberite, če želite odkriti, kako ta model deluje in kaj vam lahko pove.

Kaj je CCAPM?

Medtem ko se CAPM za razumevanje in napovedovanje prihodnjih cen premoženja opira na donos tržnega portfelja, se CCAPM opira na skupno porabo. V CAPM tvegana sredstva ustvarjajo negotovost v bogastvu vlagatelja, ki jo določa tržni portfelj (npr. S&P 500). V CCAPM pa tvegana sredstva ustvarjajo negotovost pri porabi - to, kar bo vlagatelj porabil, postane negotovo, ker je njegovo premoženje (tj. dohodek in premoženje) negotovo zaradi odločitve o naložbi v tvegano premoženje.

V CAPM premija za tveganje na tržnem portfelju meri ceno tveganja, medtem ko beta navaja količino tveganja. V CCAPM pa se količina tržnega tveganja meri z gibanjem premija za tveganje z rastjo porabe. Tako CCAPM pojasnjuje, koliko se celotni delniški trg spreminja glede na rast potrošnje.

Ali je CCAPM uporaben?

Čeprav se CCAPM redko uporablja empirično, je v teoretičnem smislu zelo pomemben. Dejansko se CCAPM v resničnem svetu ne uporablja, tako kot standardni CAPM. Zato bo podjetje, ki ocenjuje projekt ali stroške kapitala, bolj verjetno uporabilo CAPM kot CCAPM. Glavni razlog za to je, da je CCAPM na podlagi empiričnih razlogov slab. To je lahko zato, ker del potrošnikov ne sodeluje aktivno na borzi, zato osnovne povezave med porabo in donosom delnic, ki jo predvideva CCAPM, ne more obdržati. Zaradi tega je CCAPM za ljudi, ki imajo zaloge, boljši od CAPM.

Z akademskega vidika je CCAPM bolj razširjen kot CAPM. To je zato, ker vključuje številne oblike bogastva, ki presegajo bogastvo na borzi, in zagotavlja okvir za razumevanje nihanja donosov finančnih sredstev v mnogih časovnih obdobjih. To zagotavlja razširitev CAPM, ki upošteva le donose sredstev za eno obdobje. CCAPM ponuja tudi temeljno razumevanje odnosa med bogastvom in potrošnjo ter vlagateljevim odpor do tveganja.

Izračun CCAPM

Poenostavljena različica CCAPM lahko predstavlja linearno predstavitev med tveganim sredstvom (na primer delnico) in premijo za tržno tveganje. Razlika pa je v opredelitvi tako imenovanega implicitnega obrestna mera brez tveganja, implicitni tržni donos in poraba beta. Zato je formula za CCAPM naslednja:

ra=rf+βc(rm−rf)kje:ra=pričakovani donos tveganega sredstva (npr. delnice)rf=implicitna obrestna mera (npr. 3-mesečni zakladni menica)rm=pričakovani tržni donosrm−rf=implicitno premijo tržnega tveganjaβc=poraba beta sredstva

Predvideni donos in premija za tveganje sta določena z rastjo porabe vlagateljev in odpornostjo proti tveganju. Poleg tega premija za tveganje opredeljuje nadomestilo, ki ga vlagatelji potrebujejo za nakup tveganega sredstva. Tako kot v standardnem CAPM -ju model povezuje donose tveganega sredstva z njegovim sistematično tveganje (tržno tveganje). Sistematično tveganje predstavlja poraba beta.

Poraba Beta

Poraba beta je opredeljena kot:

βc=Kovarianca med rm in rast porabeKovarianca med ra in rast porabe

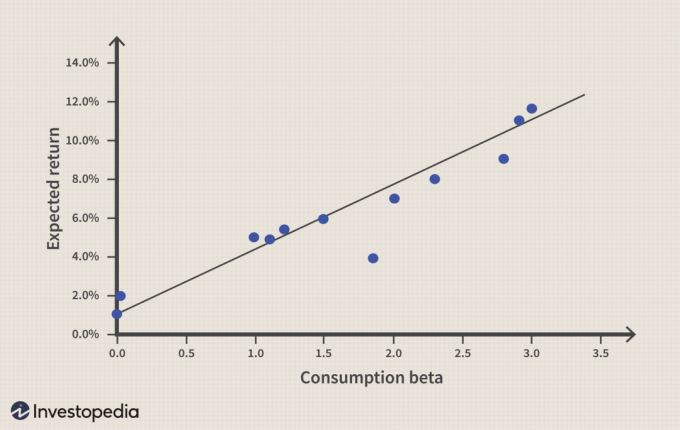

Kot je prikazano spodaj, višja poraba beta pomeni višji pričakovani donos na tvegano sredstvo.

V CCAPM je sredstvo bolj tvegano, če plača manj, ko je poraba nizka (prihranki so visoki). Beta porabe je 1, če se tvegana sredstva popolnoma premikajo z rastjo porabe. Poraba beta 2 bi povečala donosnost sredstva za 2%, če bi se trg povečal za 1%, in bi padla za 2%, če bi trg padel za 1%.

Porabo beta lahko določimo s statističnimi metodami. Empirična študija "Tveganje in donos: potrošnja Beta proti tržni beta" (1984), avtor Gregory Mankiw in Matthew Shapiro sta preizkusila gibanje potrošnje in donosov zalog v ZDA na New York Stock Exchange in na indeksu S&P 500 med letoma 1959 in 1982. Študija kaže, da CCAPM pomeni višjo stopnjo brez tveganja kot CAPM, medtem ko CAPM zagotavlja višje tržno tveganje (beta), kot je prikazano na sliki 2.

| Ukrepi | CAPM | CCAPM |

| Stopnja brez tveganja | 0.35% | 5.66% |

| Beta | 5.97 | 1.85 |

Slika 2: Preskus CAPM in CCAPM. Vir: "Tveganje in donos: Potrošnja beta v primerjavi s tržno beta"

Vprašanje je, koliko bi bil donos na tvegano premoženje po stopnji brez tveganja in beta v tabeli 1? Slika 3 prikazuje poskus o zahtevanih donosih tveganega sredstva pri različnih tržnih donosih (stolpec 1). Zahtevani donosi se izračunajo s formulama CAPM in CCAPM.

Na primer, če je tržni donos 3%, je premija tržnega tveganja -2,66, pomnožena z beta 1,85 potrošnje plus stopnja brez tveganja (5,66%). To prinaša zahtevani donos 0,74%. Nasprotno pa CAPM pomeni, da mora biti zahtevani donos 16,17%, če je tržni donos 3%.

| Donos trga | Donos zalog - CAPM | Donos zalog - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

Slika 3: Poskus na donose tveganega sredstva.

Dva primera tržnega donosa pri 1% in 2% ne pomenita nujno, da je naložba v tvegano sredstvo nagrajena s pozitivnim donosom. To pa je v nasprotju s temeljnimi vidiki zahtev glede donosa tveganja.

CCAPM ni popoln

CCAPM, tako kot CAPM, je bil kritiziran, ker se opira le na en parameter. Ker je znano, da številne različne spremenljivke empirično vplivajo na oblikovanje cen sredstev, je več modelov z več dejavniki, kot je npr. teorija arbitražnih cen, so bili ustvarjeni.

Druga težava, ki je značilna za CCAPM, je ta, da je privedla do dveh ugank: lastniška premijska uganka in sestavljanka brez tveganja (RFRP). EPP kaže, da se morajo vlagatelji zelo izogibati tveganju, da bi lahko namigovali obstoju premije za tržno tveganje. RFRP pravi, da vlagatelji prihranijo Zakladni zapisi kljub nizki stopnji donosa, ki je bila dokumentirana s podatki iz večine industrializiranih držav na svetu.

Spodnja črta

CCAPM odpravlja nekatere pomanjkljivosti CAPM. Poleg tega neposredno povezuje makroekonomske in finančne trge, zagotavlja razumevanje odpornosti vlagateljev do tveganja in povezuje naložbeno odločitev z bogastvom in porabo.