Формула Увод у вредност под ризиком (ВАР)

Вредност у ризику (ВАР или понекад ВаР) назива се „нова наука“ оф Управљање ризиком, "али не морате бити научник да бисте користили ВАР.

Овде, у првом делу ове кратке серије о овој теми, разматрамо идеју која стоји иза ВАР -а и три основне методе његовог израчунавања.

Идеја иза ВАР -а

Најпопуларнија и традиционална мера ризика је нестабилност. Главни проблем нестабилности је, међутим, то што не води рачуна о смеру кретања инвестиције: акције могу бити нестабилне јер одједном скоче више. Наравно, инвеститори нису узнемирени добитком.

За инвеститоре, ризик се односи на шансе да изгубе новац, а ВАР је заснован на тој здраворазумској чињеници. Претпостављајући да инвеститоре брину шансе за заиста велики губитак, ВАР одговара на питање: "Који је мој најгори сценарио?" или "Колико бих могао да изгубим у заиста лошем месецу?"

Ајмо сада конкретно. ВАР статистика има три компоненте: временски период, ниво поверења и износ губитка (или проценат губитка). Имајте на уму ова три дела док дајемо неке примере варијација питања на које ВАР одговара:

- Што је највише што могу - са 95% или 99% нивоа самопоуздање- очекујете ли губитак у доларима током следећег месеца?

- Који је највећи проценат који могу - са 95% или 99% самопоуздања - очекивати да изгубим у наредних годину дана?

Можете видети како „ВАР питање“ има три елемента: релативно висок ниво поверења (типично 95% или 99%), временски период (дан, месец или годину) и процену губитка улагања (изражену у доларима или процентима) услови).

Методе израчунавања ВАР

Институционални инвеститори користе ВАР за процену портфолијског ризика, али у овом уводу ми ћемо га користити за процену ризика појединачног индекс која тргује као акција: Насдак 100 Индекс, којим се тргује кроз Инвесцо ККК Труст. Тхе ККК је веома популаран индекс највећих нефинансијских акција које тргују на берзи Насдак.

Постоје три методе израчунавања ВАР-а: историјска метода, метода варијансе-коваријансе и Симулација Монте Царла.

1. Историјска метода

Историјски метод једноставно реорганизује актуелно историјски повратак, стављајући их у ред од најгорег до најбољег. Тада се претпоставља да ће се историја поновити, из перспективе ризика.

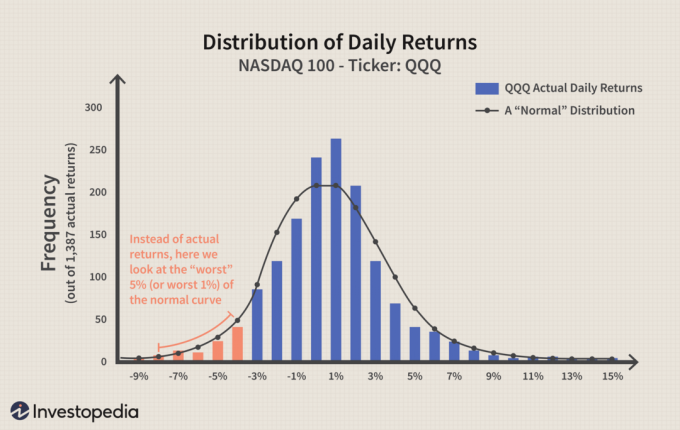

Као историјски пример, погледајмо Насдак 100 ЕТФ, који тргује под симболом ККК (понекад се назива и "коцка"), а који је почео да се тргује у марту 1999.Ако израчунамо сваки дневни приход, производимо богат скуп података од више од 1.400 поена. Ставимо их у а хистограм који упоређује учесталост повратних "канти". На пример, на највишој тачки хистограма (највишој траци) било је више од 250 дана када је дневни повратак био између 0% и 1%. Сасвим десно, једва можете видети ситну траку од 13%; представља један једини дан (у јануару 2000.) у периоду од пет плус година када је дневни принос за ККК био запањујућих 12,4%.

Обратите пажњу на црвене траке које чине "леви реп" хистограма. Ово је најнижих 5% дневних приноса (будући да су поврати поређани с лева на десно, најгори су увек "леви реп"). Црвене траке се крећу од дневних губитака од 4% до 8%. Будући да је то најгорих 5% свих дневних поврата, са 95% поузданости можемо рећи да најгори дневни губитак неће премашити 4%. Другим речима, са 95% поверења очекујемо да ће наш добитак премашити -4%. То је ВАР укратко. Преобликујмо статистику у проценте и изразе у доларима:

- Са 95% поверења очекујемо да наш највећи дневни губитак неће премашити 4%.

- Ако уложимо 100 УСД, 95% смо сигурни да наш највећи дневни губитак неће премашити 4 УСД (100 УСД к -4%).

Можете видети да ВАР заиста дозвољава исход лошији од поврата од -4%. Он не изражава апсолутну сигурност, већ даје вероватнотну процену. Ако желимо да повећамо наше самопоуздање, потребно је само да се „померимо улево“ на истом хистограму, где прве две црвене траке, на -8% и -7%, представљају најгори 1% дневног приноса:

- Са 99% поверења очекујемо да најгори дневни губитак неће премашити 7%.

- Или, ако уложимо 100 УСД, 99% смо сигурни да наш највећи дневни губитак неће премашити 7 УСД.

2. Метода варијансе-коваријанце

Ова метода претпоставља да су приноси на залихе нормално дистрибуирани. Другим речима, захтева се да проценимо само два фактора - ан очекиван (или просечан) повраћај и а стандардна девијација—Што нам омогућава да исцртамо а нормална расподела крива. Овде исцртавамо нормалну криву наспрам исте стварни повратак подаци:

Идеја варијансе-коваријанце слична је идејама историјске методе-осим што уместо стварних података користимо познату криву. Предност нормалне криве је што аутоматски знамо где на кривуљи леже најгорих 5% и 1%. Они су функција нашег жељеног поверења и стандардне девијације.

| Самопоуздање | Број стандардних одступања (σ) |

| 95% (високо) | - 1,65 к σ |

| 99% (заиста високо) | - 2,33 к σ |

Горња плава крива заснована је на стварној дневној стандардној девијацији ККК, која износи 2,64%. Просјечни дневни повратак био је прилично близу нуле, па ћемо претпоставити да је просечан принос нула у илустративне сврхе. Ево резултата укључивања стварне стандардне девијације у горње формуле:

| Самопоуздање | # од σ | Прорачун | Једнако |

| 95% (високо) | - 1,65 к σ | - 1,65 к (2,64%) = | -4.36% |

| 99% (заиста високо) | - 2,33 к σ | - 2,33 к (2,64%) = | -6.15% |

3. Симулација Монте Карла

Трећи метод укључује развој модела за будуће приносе на цену акција и спровођење више хипотетичких испитивања кроз модел. А. Симулација Монте Царла односи се на било коју методу која насумично генерише испитивања, али нам сама по себи не говори ништа о основној методологији.

За већину корисника симулација из Монте Царла представља генератор „црних кутија“ случајних, вјероватних исхода. Не улазећи у додатне детаље, извели смо Монте Царло симулацију на ККК -у на основу њеног историјског обрасца трговања. У нашој симулацији спроведено је 100 испитивања. Ако бисмо га поново покренули, добили бисмо другачији резултат - иако је велика вероватноћа да би разлике биле уске.

Укратко, извели смо 100 хипотетичких испитивања месечних приноса за ККК. Међу њима, два исхода су била између -15% и -20%; а три су биле између -20% и 25%. То значи да је пет најгорих исхода (то јест, најгорих 5%) било мање од -15%. Симулација из Монте Царла стога доводи до сљедећег закључка типа ВАР: са 95% повјерења не очекујемо да ћемо изгубити више од 15% у било којем мјесецу.

Доња граница

Ризична вредност (ВАР) израчунава максимални очекивани губитак (или најгори сценарио) за улагање, у датом временском периоду и са датим одређеним степеном поверења. Погледали смо три методе које се обично користе за израчунавање ВАР -а. Али имајте на уму да су две наше методе израчунале дневну ВАР, а трећа методу месечну ВАР. У другом делу ове серије, показујемо вам како да упоредите ове различите временски хоризонти.